先日の『大切だけどアテにならない!? 流動比率とは』の記事で、「流動比率」という指標をご紹介しました。

過去の記事とやや重複する部分もありますが、今回は具体的に貸借対照表のどこを見直したらいいのか、銀行からの評価を改善する方法を解説します。

目次

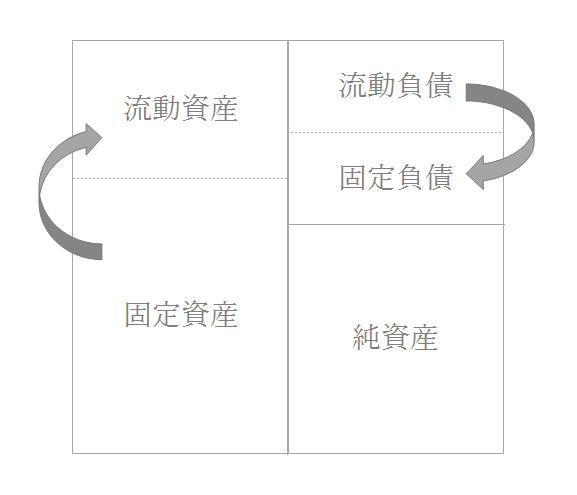

基本的な考え方

おさらい

『大切だけどアテにならない!? 流動比率とは』で、流動比率について書いたことを改めてまとめます。

- 資産と負債は1年以内を大まかな基準として「流動」と「固定」で分ける(注1)

- 流動比率は「流動資産 ÷ 流動負債」で計算する

流動比率を改善するために

なので、流動比率を改善するためには、

- 流動資産を大きくする

- 流動負債を小さくする

の2点を考えつつ貸借対照表を見直していけばいいわけです。

これをもっと具体的に言うと、

- 固定資産のなかに、流動資産に持ってこれるものがないか探す

- 流動負債のなかに、固定負債に持っていけるものがないか探す

というのが、流動比率を改善するうえでの基本的な考え方になります。

(注1)厳密には、売掛金・買掛金等は1年以上経ってから回収されるものでも流動資産・流動負債になります。正確な意義は「正常営業循環基準」で検索すると出てくるよ!(人任せ)

(注2)もちろん、会計基準の範囲内で見直さないと「でたらめな決算書つくりやがって」と思われてしまうのでなんでもかんでもは無理ですよ。

固定負債に持っていけるものを探す

それでは具体的によくある項目を列挙していきます。

役員からの借入金

私が思う、一番に見直すべきポイントはここです。

会社にお金が足りなくなって、一時的に役員(というか主に社長)が会社にお金を貸す場面というのはままあると思います。

このとき、その役員からの借入は、原則として固定負債に計上するのが望ましい処理です。

(勘定科目は「役員借入金」や「役員長期借入金(役員からの長期借入金)」などを使います。)

なんで固定負債なの?

中小企業の実情として、この役員からの借入金の多くは「会社の資金に余裕があったら返す」という場合が多いと思います。

流動負債になるのは「1年以内に返済するもの」ですので、1年以内に返済することが決まっていなければ固定負債が正しい、というのが1点。

もう1点、こちらのほうが重要なのですが、金融庁が銀行などに向けて出している「金融検査マニュアル」というものがあります。

これは、要は銀行などに「お前らこれ守れよ」という趣旨で出しているマニュアルなのですが、それに「中小企業の役員からの借入金は、借入として扱わなくてもよいよ」という記載があるからです。

なので正直「正しいから固定負債」というより、「これに乗っかったほうが評価がよくなるから」という意味合いもあります。

代表者等からの借入金等については、原則として、これらを当該企業の自己資本相当額に加味することができるものとする。

なお、代表者等が返済を要求することが明らかとなっている場合には、この限りではない。金融検査マニュアル別冊〔中小企業融資編〕(平成27年1月版)

税理士事務所でよくある処理

一体どういう慣例なのかよくわからないのですが、税理士事務所がよくやる処理として、

- 役員からの借入金 … 短期借入金(流動負債)

- 銀行からの借入金 … 長期借入金(固定負債)

という分け方をすることがあります。

先ほども書いたように流動負債か固定負債かは「1年以内かどうか」で分けますので、流動か固定かには借りた相手が誰かは関係ありません。

これをすると流動比率が悪化しますし、正しい処理でもありません。

わざわざ分けなくても銀行の担当者はわかるんじゃないの?

『なんで1年に1回は決算しなくちゃいけないの? 決算の基礎知識①』の記事でも書きましたが、決算書には「内訳書」という書類をつけます。

その内訳書のなかには借入金の詳細を書くページがありますので、実際にはそれを見れば「短期借入金のうちいくらが役員からの借入金なのか」ということはわかります。

しかし銀行の担当者はみんなが優秀なわけではありません。

なかにはほんとわけのわかってない方もいらっしゃいます。

更に、決算書を評価する際に、パートのおばちゃんが決算書を入力して機械に評価させるところもあるようです。

そういう「中身のわかっていない人に見られる」ような場合に、短期借入金にしておいてスルーされてしまうリスクを抱えるよりは、自分できっちりアピールして誤解のないようにしたほうがいいよね、というのが私の考えです。

これをするだけで流動比率が一気に改善する事例もありますので、ぜひ自社の処理を確認してみてください。

銀行からの借入金

これは事例としてほとんどありませんが、私がいままで見たなかで1件だけ、

「銀行からの借入金をすべて短期借入金」

にしている税理士事務所がありました。

(理由はまったくわかりません。また、引き継ぎで見ただけなので、私が勤めていた事務所でこの処理をしていたわけではありません)

これもむだに流動比率を悪くしていますので、1年以内に返済する分以外の金額は固定負債に変えてしまいましょう。

銀行からの借入金の注意点

ところで、ほとんどの銀行借入(証書貸付)は毎月返済していっているでしょうから、たとえば5年で返済する借金の場合、このうち1年以内に返す分だけは短期借入金(流動負債)にするのが正しい処理です。

ところが先ほど書いたように、税理士事務所には「銀行からの借入金はすべて長期借入金(固定負債)にする」という傾向があります。

実はこの処理にもいいところ(?)があって、それはこの1年以内に返す分がしれっと固定負債に移っているので、この1年以内に返す分だけ流動比率がよくなっている、という効果を(偶然)生んでいます。

ただまあ処理としてはやっぱりおかしいので、私の場合は、たとえば役員からの借入金を固定負債に移すのであれば、あわせて銀行等に1年以内に返す分を流動負債にすることをおすすめしています。

そうすると来期返すお金が明確になるので、決算書も非常にわかりやすくなりますよ。

未払金

たとえば車や、レジなどの備品をローンで買うことがあると思います。

このとき、全額を「未払金(流動負債)」にする税理士事務所がわりとあります。

これも1年以内に支払う分以外は固定負債にするのが正しい処理なので、注意して見てみましょう。

なお、勘定科目は「長期未払金」「長期割賦未払金」「長期設備関係未払金」などが比較的つかわれます。

割賦(かっぷ)とは、ローンとだいたい同じような意味だと思って大丈夫です(厳密にはちがいますが)。

預り金・保証金

そこまで多くはありませんが、貸す用の不動産を持っていたり、取引先からなんらかの保証金などを預かったりすることがあります。

これも1年以内に返さないものであれば固定負債でOKです。

ケースとしてはあまりないものの、ある場合金額が大きくなりがちなので注意しましょう。

(勘定科目は「長期預り金」「長期預り保証金」「受入保証金」などをつかいます)

リースの代金

リースで何かを導入した場合、契約内容によっては資産として計上することがあります。

(詳しい説明を始めると長くなるので今度に回します^_^;)

このとき、リースの残債、まだ支払わなければいけない金額のうち、やはり1年以内に支払う分以外は固定負債になります。

これも「リース債務(流動負債)」という勘定科目になっていることが多いので、注意して見てみましょう。

(勘定科目はそのまま「長期リース債務」などでOKです)

まとめ

というわけで、

- 流動比率を改善するための基本的な考え方

- 負債のうち改善できる項目として、

- 役員からの借入金

- 銀行からの借入金

- 未払金

- 預り金・保証金

- リースの代金

についてまとめました。

次回は資産についてまとめたいと思います!

■ 貸借対照表の関連記事

・『損益計算書だけじゃなく私も見て! 貸借対照表の重要性』(自己資本比率含む)

・『おかしな貸借対照表を見直して評価を上げよう!(負債編)』

・『おかしな貸借対照表を見直して評価を上げよう!(資産編)』

==============================

<あとがき>

買って4カ月も経ってないのにパソコンが異様に固まるので、なにをやるにもとにかく進みません。

少しでも軽くすべく、最近毎日なにかしらの設定をいじっているのですが、クリーンインストールしてみたほうがいいのか悩んでいます。

![]()

読んでくださってありがとうございました