『費用の中から特別損失を探そう! 特別損失とは①』から、4日続けて

- 特別損失にすると何がいいのか(①)

- メリットデメリット(①)

- 具体的にどんな費用が特別損失として計上できるのか(②~④)

と書いてきましたが、今回更に続きとして番外編をまとめてみました。

目次

法人税等

『国税と地方税の違い(超入門編)』の記事のまとめで少し触れましたが、

- 法人税

- 法人住民税

- 法人事業税

の3つをあわせて「法人税等」(より正確には「法人税、住民税及び事業税」)と言います。

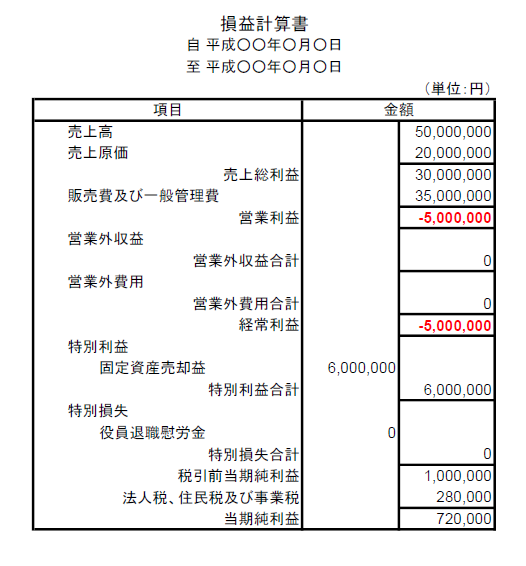

租税公課に計上されていることがある

この法人税等、会社さんによっては、まれに「租税公課」や「公租公課」といった販売費及び一般管理費の勘定科目に計上されていることがあるんですね。

しかしこれは間違いです。

この下から2番目、「法人税、住民税及び事業税」に来るのが正しいのです。

(厳密には法人事業税の中の一部に租税公課等になるものがあるのですが、小規模企業であればすべてこの「法人税、住民税及び事業税」で大丈夫です)

効果

特別損失に移した場合と同じですが、こうすることにより、

- 営業利益、経常利益が改善され、

- 決算書の評価がよくなる

という効果があります。

(詳しくは『費用の中から特別損失を探そう! 特別損失とは①』をご参照ください。これはまったくデメリットありません!)

源泉所得税も

普通預金の利息や、株などを持っていて配当をもらうとき、実は所得税(源泉所得税)が天引きされています。

ほとんどの方がお給料から所得税を天引きされているかと思いますが、それと同じように、預金利息や配当をもらうときも所得税が引かれる仕組みになっているのですね。

ただ法人の場合は、この所得税を法人税に充てたり、還付してもらったりすることができますので、そういうときこの所得税を計上する処理もします。

この所得税も「法人税等」としておくのが正しい処理です。

根拠

これは『中小企業の会計に関する指針』という、中小企業向けの会計基準にのっています。

(中小企業の会計に関する指針について詳しくはこちらに書きました → 『中小企業の会計に関する指針って何? 適用するメリット3つ』)

58.法人税、住民税及び事業税

当期の利益に関連する金額を課税標準として課される法人税、住民税及び事業税は、発生基準により当期で負担すべき金額に相当する金額を損益計算書において、「税引前当期純利益(損失)」の次に「法人税、住民税及び事業税」として計上する。[後略]59.源泉所得税等の会計処理

受取配当や利子に関する源泉所得税のうち、法人税法及び地方税法上の税額控除の適用を受ける金額については、損益計算書上、「法人税、住民税及び事業税」に含めて計上する。中小企業の会計に関する指針

(おまけ)EDINETタクソノミ

最後に、特別損失にできそうなものを探すときの参考として、『EDINETタクソノミ』をご紹介して終わりたいと思います。

EDINETタクソノミとは

投資をされている方はご存じかと思いますが、上場企業や、株主が1000人とかいるような大きな会社は「有価証券報告書」という書類を金融庁へ提出しなければなりません(金融商品取引法第24条)。

これはかなり分厚い書類なのですが、このひながたになっているのが、金融庁が公表している『EDINETタクソノミ』なのです。

勘定科目リストがある

私が今回の一連の記事を書くのにあたって参考にしたのが、『2016年版EDINETタクソノミ』の勘定科目リストです。

Excelになっていて、上場企業が使う勘定科目が一覧になっています。

以前知り合いの公認会計士さんに教えてもらい、それから私は勘定科目に迷ったときこれを参考にしています。

(これに載っているものしか使えないわけではありませんよ。あとTさんその節はありがとうございました)

引用した勘定科目

具体的にどの勘定科目を引用したかというと、

- 固定資産廃棄損

- 貸倒損失

- 本社移転費用、事務所移転費用

- 事業撤退損、事業整理損、店舗閉鎖損失、事業再編損

- 災害による損失

- 損害賠償金、和解金、訴訟関連費用

- 保険解約損

- (その他の)特別損失

がその項目です。

まとめ

というわけで今回は

- 法人税等

- EDINETタクソノミ

についてまとめました。

「タクソノミって変な単語だな」と思っていましたが英語で「taxonomy」というのですね。

英和辞書で調べると単純に「分類学」ですが、それよりは「分類」「分類法」というとまだしっくり来るでしょうか。

長々続いてしまいましたが、特別損失にするだけで決算書の評価がアップする状況というのは多くありますので、該当するものがないか探してみていただければと思います。

■ 記事のまとめ

・『費用の中から特別損失を探そう! 特別損失とは①』

・『費用の中から特別損失を探そう! 特別損失とは②』

・『費用の中から特別損失を探そう! 特別損失とは③』

・『費用の中から特別損失を探そう! 特別損失とは④』

・『費用の中から特別損失を探そう! 特別損失とは(番外編)』

![]()

読んでくださってありがとうございました