こんにちは。めがね税理士の谷口(@khtax16)です。

『固定資産を買うときの節税』の記事で、「30万円未満のものなら、基本的に全額が一気に費用になる」ということを書きましたが、実はこの30万円未満かどうかは、

買った金額だけで判断しちゃダメ

なのです。

今回はそのことについて、そしてそれを節税に活用する方法をご紹介します。

目次

固定資産の付随費用とは 買った金額だけで判断しちゃダメ

たとえばあなたが「店につけるための業務用のエアコンを買おう」と考えたとします。

インターネットでカチカチカチと検索したところ、ちょうど欲しかった規模のものが28万円で売っています。

「やった、30万円未満だから一気に費用に落とせる!」

喜ぶあなた。

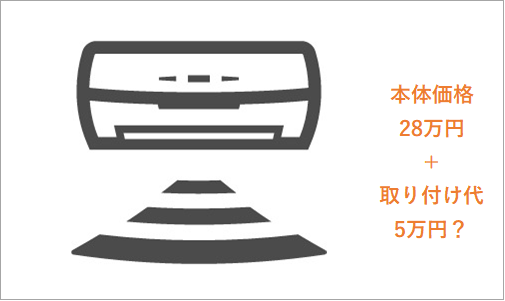

しかし、そのページをよく見ると取り付け費用として別途5万円頂戴します、と書いてありました。

取り付けのための費用も上乗せする

この取り付けのための費用、もしエアコンを買わなければ支払う必要のないお金ですよね。

このようなモノを買ったときに一緒にかかる費用のことを付随費用(ふずいひよう)と言います。

この付随費用、残念ながら本体価格に上乗せしなくてはなりません。

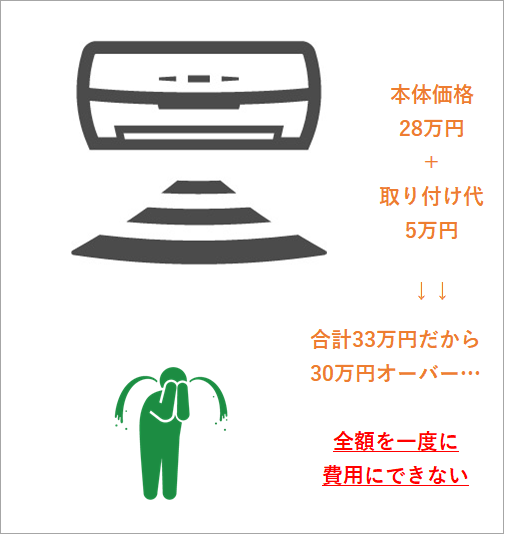

そうすると今回のケースでは、28万円+5万円=33万円となり、30万円をオーバーしてしまう、全額を一気に費用にすることはできない、ということです。

付随費用の種類

この付随費用というもの、結構種類がありまして、

- 運送費

- 運送保険料

- 購入するためにかかった手数料

- 関税

- モノを据え付ける、設置するための費用

- 試運転にかかった費用

といったものがあります。

これらは一例で、考え方としては「購入するためにかかった費用」「使用するためにかかった費用」を本体価格に足しなさいよ、ということですね。

例で言えばエアコンを33万円で買ったものとして減価償却してくださいね、ということになります。

「減価償却」の意味を書いた関連記事 ⇒ 『小学生でもわかるとうれしい減価償却費入門!』

根拠

本当は企業会計基準というものと、法人税法施行令というもので2つ決まりがあるのですが、基本的には下の法人税法施行令を参考にしておけばよいのでそちらを載せておきます。

(減価償却資産の取得価額)

第五十四条 減価償却資産の第四十八条から第五十条まで(減価償却資産の償却の方法)に規定する取得価額は、次の各号に掲げる資産の区分に応じ当該各号に定める金額とする。

一 購入した減価償却資産 次に掲げる金額の合計額

イ 当該資産の購入の代価(引取運賃、荷役費、運送保険料、購入手数料、関税(関税法第二条第一項第四号の二 (定義)に規定する附帯税を除く。)その他当該資産の購入のために要した費用がある場合には、その費用の額を加算した金額)

ロ 当該資産を事業の用に供するために直接要した費用の額

出典:法人税法施行令(e-Gov)

付随費用のうちすぐ費用できるものを探して節税に活用!

というのが付随費用というものに関する説明なのですが、この付随費用、意外と範囲が広いのが厄介なところ。

しかし一部ですが、付随費用に該当するんだけどまあ費用にしちゃってもよいよ、というものがあります。

「節税」という観点から考えるときに重要なことは、お金を払ったらなるべく早く費用にするということ。

なるべく早く費用にすることで、その分の税金の発生をあとに延ばすことができます。

次の費用の支払いがもしあったら、顧問税理士へ「これ費用にしといてね」と伝えておきましょう。

(企業は節税だけをするわけではないので、私の場合、利益を出したい会社さんであれば、あえて本体価格に載せて減価償却することをご提案することもありますが…)

付随費用のうちすぐ費用できるもの

次のものがすぐ費用にしてもよいものです。

(中小企業用に抜粋。適当に意訳しています)

- 不動産取得税(不動産を買ったときにかかる税金)

- 自動車取得税(車を買ったときにかかる税金)

- 登録免許税(登記するときとかにかかる税金)

- そのほか登録や登記のために必要な費用(司法書士さんへの報酬など)

- 建物の建設計画を変更したことによって意味がなくなった設計代など

- モノを買おうとしてキャンセルした場合の違約金(ほかのモノを買った場合でもOK)

- 借入をしてモノを買った場合の利息

根拠

正確な記載を見たい方のために、こちらも根拠を置いておきますね。

(1) 次のような租税公課等

イ 不動産取得税又は自動車取得税

ロ 新増設に係る事業所税

ハ 登録免許税その他登記又は登録のために要する費用

(2) 建物の建設等のために行った調査、測量、設計、基礎工事等でその建設計画を変更したことにより不要となったものに係る費用

(3) いったん結んだ減価償却資産の取得に関する契約を解除して、他の減価償却資産を取得することにした場合に支出する違約金

(4) 減価償却資産を取得するための借入金の利子(使用を開始するまでの期間に係る部分)

(注) 使用を開始した後の期間に係る借入金の利子は、期間の経過に応じて損金の額に算入します。

(5) 割賦販売契約などによって購入した減価償却資産の取得価額のうち、契約において購入代価と割賦期間分の利息や売手側の代金回収のための費用等が明らかに区分されている場合のその利息や費用

出典:国税庁タックスアンサー、法人税基本通達7-3-3の2等

まとめ

というわけで、

- 付随費用(ふずいひよう)とは

- 付随費用を節税に活用する方法

についてまとめました。

もし該当するものがあったらなるべく早く費用にしてしまいましょう!

![]()

読んでくださってありがとうございました