こんにちは。めがね税理士の谷口(@khtax16)です。

前置きがだいぶ長くなりましたが、今後も必要な説明を前後に挟みつつゆるゆると節税の記事を増やしていきたいと思います。

今回は固定資産と節税の関係についてです。

(※)前置きや、固定資産・減価償却の基礎知識はこちらでまとめています。

⇒ 『なんのために節税をするのか? 目的をもう一度思い出そう』

⇒ 『小学生でもわかるとうれしい減価償却費入門!』

⇒ 『図解でどこよりもわかりやすく! 定額法と定率法の違い』

目次

固定資産の節税 30万円以上のものの場合

固定資産は30万円をさかいに扱いが変わりますので、金額で分けてまとめていきますね。

まず30万円以上のものの場合。

(なお、当記事は中小企業を前提としておりますのでご了承くださいませ)

中古のものを買うと節税に使える!

経営者の方もよくご存じなのが、車を節税に使うなら4年落ちの中古車を買え、というもの。

これは、中古だと『小学生でもわかるとうれしい減価償却費入門!』で解説した耐用年数というものが短くなり、早く費用にできるためなのですね。

ざっくり言うと、耐用年数は、その本来の期間から、モノの販売開始から現在までに経過した期間を引くことができます。

つまり4年落ちの中古車の場合だと、本来の耐用年数から4年を引くことができるわけです。

通常の乗用車を会社で買った場合、6年間かけて費用にしていきますので、ざっくり言うと6年-4年で残り2年になり、かなり早く費用にすることができる、ということです。

(完全にそのまま引けるわけではないのですが(^_^;)また、最低2年は残るので、5年落ち以上のものも2年間で計算します)

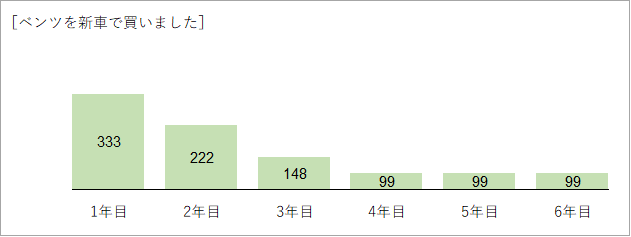

新車を買った場合

といっても言葉だとわかりにくいと思いますので、図をつくってみました。

まず新車のベンツを1,000万円で買ったものとして見ていきましょう。

こんな風に、新車だと6年かけて1,000万円を費用にしていくことになります。

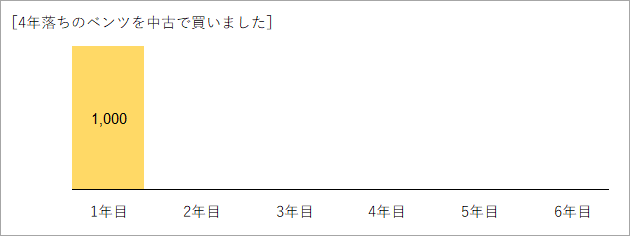

中古車を買った場合

次に4年落ちのベンツを1,000万円で買った場合を見てみましょう。

(新車と同じ価格になっていることには目をつむってね!)

えっ、全額!?

と驚くほどドカーンと一気に費用に落ちています。

つまり、新品のものより中古のものを買ったほうが早く費用にできるのです。

(もちろんこれは車に限らず、自社で使うようなものならなんでも同じです。ただ全額なのは2年で計算するときだけなのでご注意を!)

⇒ なぜ全額できるのか詳細は『なんで耐用年数2年なのに100%費用になるの?計算できないの?』へ!

しかも売ればお金になる!

また、ベンツのような高級車の場合には、のちのちお金がなくなったときにある程度の金額で売ることができます。

つまり利益が出過ぎたときには買って節税に使い、お金がないときには売って資金繰りの足しにする、という調整弁のような役割を持たせることができるということです。

ただし全部費用にしたあとで売ったら、売った金額がそのまま利益になるのでこちらもご注意を!

注意点① 前提条件

といっても、4年落ちの中古車ならどんなときでも全額経費に落とせる!というわけではありません。

前提として、

- 定率法を選択していること(法人の場合「定額法」を選択していないこと)

- 節税のために不要なものを買う必要はない

- 中古が嫌なのに無理して買う必要もない

というものがあります。

定率法を選択していること

「定率法ってなに?」という方は『図解でどこよりもわかりやすく! 定額法と定率法の違い』をクリック!

法人はたいてい問題になりませんが、個人事業主(フリーランス)の方だと、同記事で書いた届出を「そのモノを買う前の年まで」に税務署へ出している必要がありますので注意しましょう。

定額法でも耐用年数が短くなって、早く減価償却できることは変わりませんが、耐用年数2年の場合でも最大半分(例だと500万円)までなので、期待するほどの効果は得られなくなってしまいます。

節税のために不要なものを買う必要はない

これは『なんのために節税をするのか? 目的をもう一度思い出そう』で書きましたが、いらないものを買うと税金が減るのとともにお金も減ります。

「いずれ必要になるから前倒しで買う」ならよいのですが、「車は必要ないけど節税になるからベンツ買う」はないようにしましょう。

中古が嫌なのに無理して買う必要もない

また、これも意外に見過ごせなくて、「節税になるから中古車買ったけど気に入らなかった」ということが私のお客さまでもありました。

- 早く費用にすること(節税の効果)を取るか

- 自分が(自社が)満足の行くものを買うか

を天秤にかけて、判断するのがよいでしょう。

注意点② 買った時期によっては全額はムリ!

買った時期によっては全額はムリ、といいますか正直ほとんどの場合全額はムリです。

「いや上のやつ嘘なのかよ!」と責められそうですが嘘というわけではございません!

ただ、全額を費用にするにはそのモノを1年間持っていないとダメなのです。

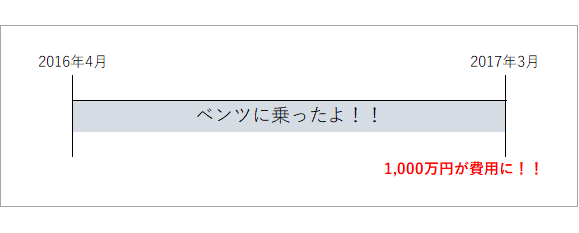

4月にベンツを買いました

設定を追加して、3月決算の会社さんが、4月に1,000万円の中古ベンツ(4年落ち)を買ったとしましょう。

この場合は間違いなく1,000万円全額を費用にすることができます。

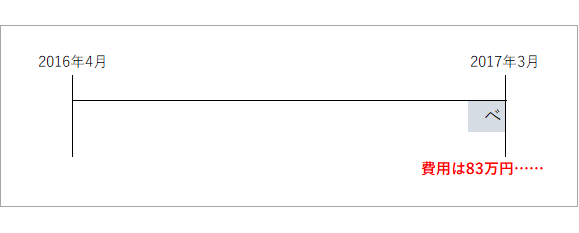

決算ギリギリの3月にベンツを買いました

そして今度は決算ギリギリの3月に1,000万円の中古ベンツ(4年落ち)を買ったとしましょう。

この場合は約83万円しか費用になりません。

同じ1,000万円でベンツを買っているのにですよ?

どうしてこんなことが起きるんでしょうか。

費用にするときは乗った期間を考慮する

これは、減価償却というものがそのモノを使った期間を考慮する、ということになっているからです。

つまり、決算ギリギリの月に買った場合、

と、「一年のうち1カ月しか乗ってないんだから全額を費用にするのはおかしいよね?」と、使った月数÷12で薄められてしまう、ということです。

(半年なら6/12、3カ月なら3/12になります)

そして残った約917万円は、来年以降の費用になります。

注意点②の結論

というわけで、節税に利用する目的もあって資産を購入するときは、計画的に、なるべく早く購入しましょう。

これをするためには、毎月きちんと数字を確定させて、年間の利益の見込み、税額の見込みを早いうちから出しておくことで、「今年は利益が出そうだから前から欲しかったあれを買おう」という判断ができるようになります。

注意点③ 使い始めた期間から計算開始!

これもよく間違われる方が多いのですが、モノは買えばいいというわけではありません。

どんなモノでも、納品されて、いつでも使える状態になった月から費用にすることができるようになります。

たとえば決算ギリギリにあわてて車を買った場合、「ふう、契約がギリギリ3月に間に合った」ではダメで、納車されて乗れる状態になったのが3月である必要がありますのでご注意を!

30万円以上のものを買う節税のまとめ

ひとまず30万円以上のものを買う場合をまとめますと、

- 中古だと新品よりも早く費用にできる!

- でもなるべく早く買うことが必要!

- 納品された月から計算開始!

- 減価償却の方法が「定率法」になっているほうが効果は高い

- 不要なものを買わない、中古で納得できるかはよく考える

という内容でした。

固定資産の節税 30万円未満のものの場合

30万円未満のものの場合は非常に簡単で、基本的に新品も中古も関係なく問答無用で全額費用にできます。

ただこれも30万円以上のものと同じように、納品されていつでも使える状態になった月に費用にできることは変わりませんので、買うのはギリギリでもよいのですが納品日には注意しましょう。

注意点としては以下の3つだけです。

- 納品は決算日までに間に合わせる!

- 1年で300万円まで!

- 新品でも中古でも大丈夫だけど、それが必要なものかはよく考える

まとめ

というわけで、

- 固定資産の節税 30万円以上のものの場合

- 中古だと新品よりも早く費用にできる!

- でもなるべく早く買うことが必要!

- 納品された月から計算開始!

- 減価償却の方法が「定率法」になっているほうが効果は高い

- 不要なものを買わない、中古で納得できるかはよく考える

- 固定資産の節税 30万円未満のものの場合

- 新品でも中古でも全額費用になる!

- 納品は決算日までに間に合わせる!

- 1年で300万円まで!

- やっぱりそれが必要なものかはよく考える

という内容でした。

しつこいぐらい申し上げていますが、原則として必要なものを買うようにしましょう!

節税の本で「クルーザーを買う」とか出てきますが、欲しくもない・使わないのに買って税金ゼロになってお金もゼロになる(むしろ借金する)ことさえありますので(^_^;)

もちろん車が必要で、車種に頓着ない方がのちのちの売却目的でベンツを買う、とかは全然アリです。

「お金を残す方法として節税を検討する」という目的を忘れずに考えてみてくださいね。

■ 関連記事

⇒ 『小学生でもわかるとうれしい減価償却費入門!』

⇒ 『図解でどこよりもわかりやすく! 定額法と定率法の違い』

⇒ 『固定資産を買うときの節税 ~え、ベンツを節税に使いたい?しかたないなあそんな君にはこの記事!~』

⇒ 『なんで耐用年数2年なのに100%費用になるの?計算できないの?』

==============================

<あとがき>

昨日にほんブログ村の税理士カテゴリーのPVランキングが初めて10位になり喜びました。

少し前は新聞で記事を見た当日に書いた『クラウドのデータが税務署に調査される!? と思ったがまともな中小企業は大丈夫』、

いまは『映画「永い言い訳」あらすじと感想 面白い泣ける不快になる』の流入が多く、やっぱり話題の記事は短期的であってもそれなりに検索で引っかかるもんだなあということがわかりました。

まだ10位をキープする地力はありませんが、検索を意識した記事を書く経験になりました。

(井ノ上陽一さんがいつの間にか抜けていた影響でしょうけど。いつ抜けられたのだろう……)

![]()

読んでくださってありがとうございました