こんにちは。図解ざっくりめがね税理士の谷口(@khtax16)です。

「事業も軌道にのって、忙しくなってきたしそろそろ従業員を雇うことを考えないと」

そう考えはじめた社長・個人事業主の方に、必ず知っておいていただきたいものがあります。

それは 雇用保険について です。

雇用保険というと、一般的には「失業給付金」(退職したときにハローワーク行ってもらうお金)がもらえるものというイメージがとても強いのですが、人を雇うことになったときにもそのイメージだけでいてはダメです。

『社長が知るべき社会保険のお金と仕組み』という記事で社会保険の仕組みについて解説しましたが、今回は中小企業・設立間もない会社さんに雇用保険について解説していきます!

(社会保険についてもぜひ知っておいてください)

目次

会社の社長が知っておくべき最低限の雇用保険・労働保険の基礎知識

というわけで、雇用保険の概要について、

- どんな人が雇用保険の対象なの?(ざっくり加入要件)

- 雇用保険っていくらぐらいかかるの?(ざっくり全体像)

- どんなお金の流れなの?

という順序で解説していきたいと思います。

誰が対象になるの? 雇用保険のざっくり加入要件

まず大前提となるのが、雇用保険の対象になるのは従業員ということです。

(社員・スタッフ・一定時間以上働くアルバイトやパートさん)

社会保険の場合、お給料を支払うのであれば、ひとり社長であっても社会保険に入らなくてはいけませんでした。

ここが社会保険と雇用保険の違いということですね。

雇用保険はむしろ、もし役員が入りたかったとしても入れないもの、というイメージです。

(「使用人兼務役員」といって例外もあります)

週20時間以上働くアルバイトやパートさんは注意!

もう少し加入の条件を詳しく言うと、いわゆるフルタイムで働く正社員や契約社員はまず対象になります。

そのほか、

- 週20時間以上働く

- 一カ月以上働く

という2つの条件両方に該当するアルバイト・パートさんも該当します。

(かなりざっくり書いています。もっときちんと知りたい方は厚生労働省のwebサイトへ)

正社員を雇うならまず加入でよいのですが、アルバイトやパートさんを雇うときには注意しましょう!

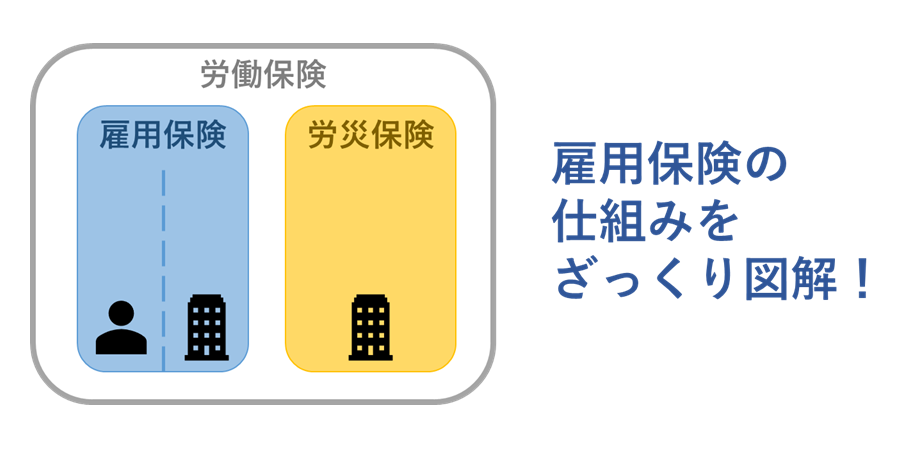

雇用保険とは? いくらかかるの? 図解でのざっくり概要・全体像

さっきから何度も「雇用保険」と言っていますが、全体像についてもざっくりと理解しておきましょう。

一般的に多くの方が関わることになるのは,この「雇用保険」ではないかと思います。

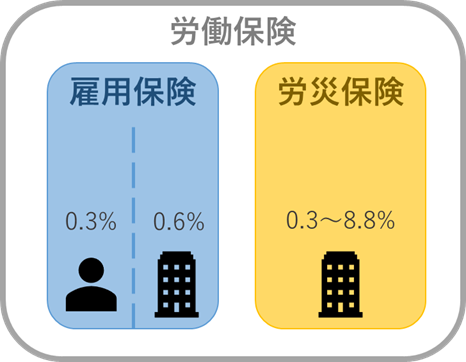

でも実は「雇用保険」というものは、「労働保険(ろうどうほけん)」という保険の役割のひとつ、というイメージなのです。

「ひとつということはほかにもあるのか?」

という疑問も湧くかもしれませんが、これも一方で「労災」という言葉は非常に有名ですよね。

この「労災保険」と「雇用保険」のセットで「労働保険」になる、というのが労働保険の全体像なのです。

(なので専門家が話すときは「労働保険」という単語が出てくることが多いです)

労災とは?(労災保険とは?)

「労災」というのは、従業員が勤務中にケガや病気をしてしまった場合、たとえば病院に行くと全額を負担してもらえたり、万一のことがあったときに給付金を従業員や遺族がもらえる、という制度。

もし労働保険を払っていない状態で従業員にもしものことがあった場合、会社はペナルティとしてその給付額の40%が徴収されることになります。

さらに悪質だと100%徴収されてしまうこともあるのですが、この40%であっても何百万円という大きな金額になることもあります。

労働保険は決して高いものではないので、条件を満たすスタッフを雇うときには忘れずに入るようにしましょう。

ちなみに「会社が加入していないから補償してもらえなかった」では労働者を守れないので、従業員は加入の要件を満たしていればその給付金などをもらえます

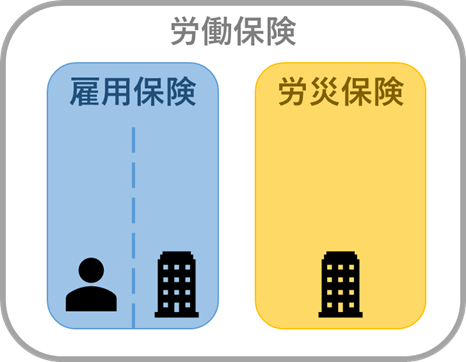

労働保険の負担の割合・料率~会社と従業員~

社会保険は、保険料を会社と従業員で半分ずつ負担する、という仕組みになっていました。

労働保険はどうなのでしょうか?

労働保険はこのように、

- 雇用保険 ⇒ 会社と従業員で負担を分ける

- 労災保険 ⇒ 会社だけ負担

というように雇用保険と労災保険とで扱いが変わります。

もう少し詳しく、率まで見てみると、

※ 図は2017年度、2018年度の数字です。雇用保険は毎年見直しがあります

このように、

- 雇用保険 ⇒ やや会社の負担が多い

- 労災保険 ⇒ 業種によって率が変わる

という特徴があります。

特に労災保険は、要は事故の多い業種だと保険料の金額も高くなる、というような設定がされています。

例えば林業なら6%ですし、小売業とか一般的なサービス業なら0.3%です。

こう並べてみると結構違いますが、雇用保険と労災保険をあわせた会社の負担は約1%~10%です。

ちょうど2018年4月1日から労災保険の料率の見直しがあるようなので、「うちの業種だと何%?」と気になる方用にリンクを貼っておきます。

多くの中小企業の割合が1%程度だと考えると、年収500万円の人を雇ったら年間5万円ぐらいはブラスでかかる、というイメージは持っておきましょう。

どうでしょうか、年間5万円で万が一の数百万円をカバーできるなら安いものとも言えないでしょうか。

(どちらにしろ、対象の従業員を雇えば加入は義務なのですが)

ただその一方で、経営的に考えると社会保険料の約15%のほうが圧倒的に重要度が高いです。

金額のシミュレーションをする際は社会保険は必ず考慮に入れましょう。

ちなみに、雇用保険も農林水産業・清酒製造業・建設業だと少し高い率を使ったり、建設業の労働保険で元請けの工事を受けているかが影響するなど、細かい部分はまだまだあるのですが、「一般的な中小企業に向けてざっくりとした概要をお伝えする」というのが当記事の趣旨ですので割愛しています

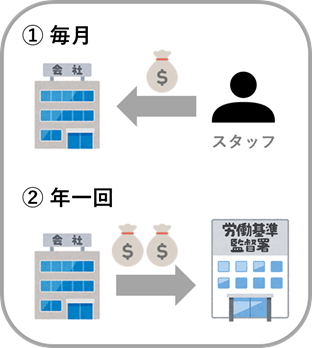

労働保険のお金の流れは? スタッフから預かって、お役所へ支払う!

というのが雇用保険(というより労働保険)というものの全体像についてでした。

最後に、簡単に労働保険のお金の流れについてもまとめておきます。

↓ 先にイメージ図を挙げるとこんな感じ

雇用保険というものは、

- 毎月の従業員のお給料から天引きして会社が預かり、

- 年に一回会社が労働基準監督署等へ納付する、

というお金の流れをしています。

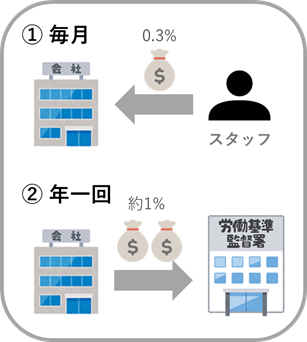

↓ さらに率を加えるとこんな感じ

上記で解説したように、

- 雇用保険 ⇒ 従業員から天引きしつつ上乗せして払う

- 労災保険 ⇒ 会社のみ負担

と、この「約1%」の中身は分かれています。

年一回のものは「労働保険の申告(年度更新)」などと言ったりしますね。

労働保険の申告も、「去年度確定した分」と「今年度の見込み分」とを合算する、という少し変わった計算方法なのですが、これ以上長くなると谷口(書いてる人)が死するのでやめておきます。

(気が向いたら書くかもしれません)

また、図では「年一回」と書いていますが、一定金額以上なら3回払いにすることもできます。

(正確ではないのですが、「40万円」というのが目安です)

資金繰り上役に立つこともあるので、何人も雇っているような方はこれもしっかり頭に入れておきましょう。

まとめ スタッフを雇う前に雇用保険のことを知っておこう!

というわけで、雇用保険の概要について、

- どんな人が雇用保険の対象なの?(ざっくり加入要件)

- 雇用保険っていくらぐらいかかるの?(ざっくり全体像)

- どんなお金の流れなの?

を図解つきでまとめてみました。

「税理士は税金のお仕事だからね」といって社会保険や労働保険に詳しくない税理士さんもいらっしゃいますが、私は

「給与の設定などで密接に関わるのだから最低限の知識は持っておくべき」

という派です。

かなりざっくりした内容ではありますが、私は「経営者の方がそこまで詳細に把握しておく必要ないのでは派」でもあるので、全体像として把握しておいていただければこれ幸いです。

従業員を雇うときには忘れないようにしましょう!

⇒ 【目次ページ】超入門編のブログ記事一覧

.

● 当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)