こんにちは。めがね税理士の谷口(@khtax16)です。

過去に書いた『決算日はいつがいい? 気をつけるべき点3つ』の記事で、「設立日は1日を避けたほうがいいよ」という内容を書いておきながら、移転についてはきちんと言及していなかったことを思い出しまとめてみました。

それとタイトルの都合上「1日」に限定していますが、末日でも同じなのでご注意ください。

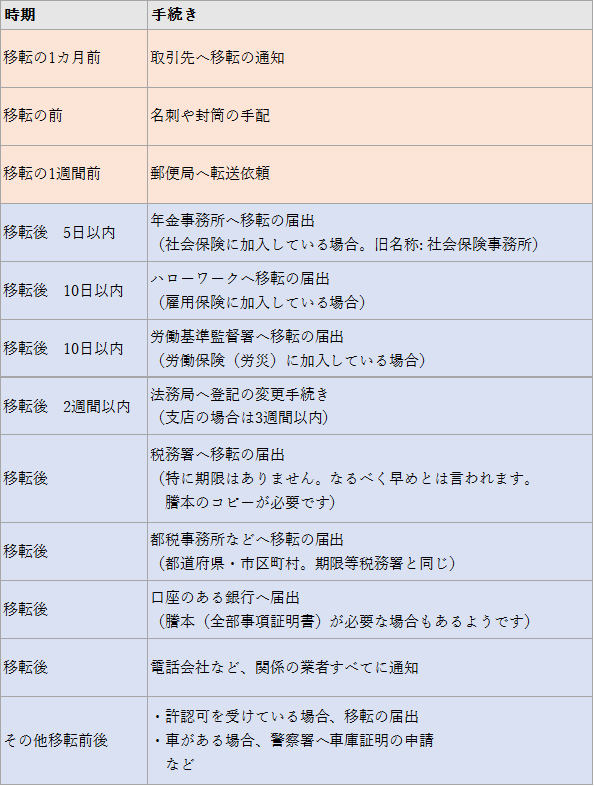

法人の移転手続き一覧

簡単にですが、移転にともなって必要になる手続きを、時系列で表にしてみました。

社会保険は、法人は本来加入義務があるのですが、まあ実務上のいろいろなことを考慮してこういう表現にしています(^_^;)

雇用保険や労災(あわせて「労働保険」といいます)は従業員がいるかどうかで変わりますね。

こう見ると税務署は期限がゆるいです。以前は「移転の前と後両方に出せ」というふざけたルールでしたが、現在は移転前の税務署に提出すればOKというルールに変わりました。

(すべての都道府県かはわかりませんが、たとえば東京都内から東京都内への移転の場合も、移転前の都税事務所にだけ出せばOKです)

1日を移転日にするのを避けたほうがいい理由

移転日はいつにしたらいいのか

以前お客さまから「移転日っていつにしたらいいんですか」とのご質問をいただいたことがあります。

基本的には業務上都合がいい日、にしていただくのが一番いいです。

あと経営者は験(げん)を担ぐ方も多いので、大安などに合わせてもよいでしょう。

ただ1点、「じゃあキリがいいから10月1日にしよう」などとは考えないようご注意ください。

1日を避けたほうがいい理由

会社には「均等割(きんとうわり)」という、赤字でも払わなければいけない税金があります。

多くの中小企業が、赤字の期でも7万円を支払っていると思いますが、それですね。

(最低金額が7万円で、資本金などの金額が大きくなるにつれて増えていきます)

(※)余談ですが、地方の税金の場合、この「割(わり)」というのは「税」というのとほとんど同じ意味です。「均等税」というのと同じ意味合いだ、というと多少伝わりやすいでしょうか。

具体例

例としてこんな会社さんがあったとします。

- 12月決算

- 7月にA区からB区へ引っ越し

- 毎年70,000円の均等割を払っている

1日に移転した場合

7月1日を移転日とした場合は、

- A区 … 6カ月(1月~6月)

- B区 … 6カ月(7月~12月)

それぞれの区に合計12カ月いたことになり、均等割は70,000円かかります。

1日以外に移転した場合

7月2日を移転日とした場合は、

- A区 … 6カ月(1月~6月)

- B区 … 5カ月(8月~12月)

それぞれの区に合計11カ月いたことになり、均等割は64,100円かかります。

約1カ月分の5,900円が減ったということですね。

(端数の計算があるのでピッタリ1カ月分にはなっていませんが)

なぜこんなことが起きるのか

地方税法には、「1月に満たない端数を生じたときは切り捨てる」という規定があるからです。

1月に満たない端数、つまりその1カ月が1日でも欠けると、税金の計算上その月を切り捨てることができる、ということです。

なので、

- 7月1日に移転 … 7月はB区で1カ月とカウントされる

- 7月2日に移転 … 7月はB区の計算上切り捨てられる

ということが起き、税金が安くなるわけです。

説明の便宜上「1日」に限定していますが、これは末日でも同じ。

金額としては大きくありませんが、安くできるものを満額支払う必要もありませんので、1日を移転日にしないといけない事情がないかぎり、税金を安くするために1日と末日以外を移転日にしましょう。

(『決算日はいつがいい? 気をつけるべき点3つ』でも書きましたが、会社の設立時も同じです)

参考資料

出典:東京都主税局 均等割額の計算例(抜粋)

注意点

なお、以下の2点にだけ注意してください。

- 月末が決算日の法人が前提

- 最初と最後の月は切り捨てられない

つまり今回の12月決算の会社さんの場合、1月と12月は何日に引っ越しても均等割は70,000円ということです。

これはこんな法律になっているからです。

(なお、この部分のもう少し踏み込んだ内容については『均等割の月数の具体的な数え方 「暦に従って計算し」とは』をご参照ください。すでにお腹いっぱいの方は読まなくて大丈夫です)

(法人の均等割の税率)

第五十二条

3 第一項に定める均等割の額は、当該均等割の額に、前項第一号の法人税額の課税標準の算定期間、同項第二号の連結事業年度開始の日から六月の期間若しくは同項第三号の連結法人税額の課税標準の算定期間又は同項第四号の期間中において事務所、事業所又は寮等を有していた月数を乗じて得た額を十二で除して算定するものとする。この場合における月数は、暦に従つて計算し、一月に満たないときは一月とし、一月に満たない端数を生じたときは切り捨てる。

出典:地方税法 道府県民税(e-Gov)

(余談)解約には気をつけて

個人の場合、現在住んでいる部屋を解約するのって大体1カ月前に言えば大丈夫ですが、法人の場合長い期間が必要なことが多いです。

3カ月前や、6カ月前に通知すること、と決められている契約もざらにありますので、契約書を確認しておくことが必要です。

「よし、引っ越そう!」と思い立ったはいいものの、余計に家賃を支払うことになってしまった状況ってわりとありますので、行動力にあふれている社長さんはお気をつけください(^_^;)

(急激に社員が増えて引っ越さざるを得ないケースもあります)

まとめ

というわけで、

- 法人の移転手続き一覧

- 税金を安くするために1日と末日以外を移転日にしよう!

という2点についてまとめました。

金額としては大きくありませんが、安くできるものを満額支払う必要もありませんので、なにか事情がないかぎり1日と末日以外を移転日にしましょう。

==============================

<あとがき>

・最近セミナーや勉強会の参加が続いていて、いろいろ奥が深いなあと思います。

・最近ようやくタスクリストを「オープン・リスト」と「クローズド・リスト」に分けることを知りました。ずっともやもやしていたので「ああそういうことか」という感じ。やっぱり本を読まないとだめだなーと思いました。