こんにちは。NEM間接的にぶん盗られ税理士の谷口(@khtax16)です。

「コインチェック社」といえば、2018年の年始からNEM/XEMの不正送金事件で騒がれていました。

かくいう私ももろにXEMを買って預けて不正送金されておりまして、その補償金が先日2018年3月12日に入金されました。

その入金が「売却」をしたときのメールとまったく同じものであったため、「えっ、売却処理で確定したの?」と混乱する方もいるかもと思い、「そういうわけではないのでは」という見解を簡単にまとめてみました。

本当は当日に書くべきだったとあとで気づき、機を逸した感をひしひしと感じつつも……

なお、当記事はあくまで一税理士の投稿日(2018年3月15日)現在のひとつの見解にすぎません。

その点をお含みおきくださいますようお願い申し上げます。

私は本件に関し、コインチェック社に対し特段の感情を抱いていません。

「そもそもコールドウォレットに移して自衛していなかった自分が悪い」というのが私の認識です。

なので擁護も非難もなく、ただ情報の公開と見解を書くにとどめたつもりです。

ただ実際にこのスピード感で入金されたのは「すげえな」と思いました。

.

その後国税庁から 補償金の額で売却した扱いとなり、雑所得 というタックスアンサーが出されました。

最終的な処理の予想は合ってましたが、理論構成はもっと雑でした。なんだ。

目次

暗号通貨・仮想通貨のNEM/XEM不正送金事件 CoinCheck社より2018年3月12日入金される

コインチェック社側の補償金の処理は「売却」

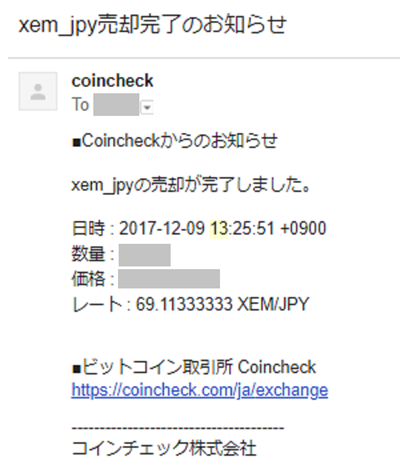

メールが来てはじめてわかったのですが、この補償金の支払いにあたってコインチェック社は「売却」として送金処理を行いました。

下の画像が売却完了した際に、通常送られるメールです。

(金額小さくて恥ずかしいので隠しています)

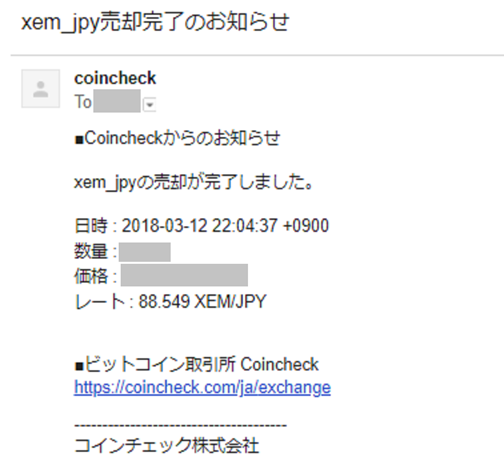

それに対して、下の画像が今回の賠償金のメール。

通常の売却時とまったく同じ文面ですね。

そのため、「ということは売却処理なのか!」と思われる方もいらっしゃるかもしれませんが、そんな単純な問題でもないように思います。

この処理をしたのは、「コインチェック社にとって一番送金処理をしやすいのがこの方法だった」というだけなのではないかと私は推測しています。

銀行口座に振り込むとかだと、確認手続きや手数料でかなりのコストがかかることが予想できるので。

(なにか公式見解が出ていて全然違ったらすみません)

なので「コインチェック社側が通常の売却と同様の処理をした=賠償金は売却と同様に取り扱われる」という等式が即成り立つわけではないだろう、というのが私の見解です。

CoinCheck社の賠償金の税務上の取り扱いはどうなる?

では賠償金を受け取った側の税務処理はどうなるのか?

「コインチェック社が国税当局に相談している」という情報もあり、またそれが本当であるないにかかわらず、金額も関係者も多いのでなんらかの発表が国税局からあるのではと私は予想しています。

実際にこの賠償金の処理が必要になるのは、2018年分の確定申告、つまり2019年の2/16~3/15です。

ただその損益をどうするかという問題が出るので、2018年のなるべく早い段階では発表してほしい、という希望は抱いています。

で、終わるのもどうかと思ったので、一応ひとりの税理士としての見解を書いておくと、「コインチェック社がどう処理したのか」とは区別をしたうえで、

結局売却したのと同じ処理になるのではないか

と投稿日(2018年3月15日)時点で私は考えています

※ 理屈は後述します

個人なら通常雑所得となり、

- 儲かった ⇒ 賠償金と買った金額との差が利益

- 損をした ⇒ 賠償金と買った金額との差が損失

という扱いになるのではないかと。

なので儲かった個人は「まあ戻ってきてよかったね」ですが、損をした人は2018年中にほかの暗号通貨の売却益などを出して、雑所得のなかで利益と赤字をぶつけられないか検討してみることをおすすめします。

(私の見解が合っていることが前提ですが)

コインチェック株式会社賠償金処理の一見解

念のため、なぜ上記の処理になるのか、私なりの見解も書いておきます。

調べてみると思いのほかいろいろな見解が出ていて驚きました。

そのため当記事も、ひとりの税理士のひとつの見解、というご理解をいただければ幸いです。

なお、記事の性質上専門用語をそのまま使っているところも多々ありますので、興味のない方は読み飛ばし推奨です。

賠償金は課税か非課税か?

まず「賠償金だから非課税だ!」という意見もありますが、これは

- 「賠償金」そのものは非課税

- ただし損害賠償請求権を取得しているので、その部分には課税

というのが妥当なところではないかと考えます。

しかもこれだけ速やかに入金まで行われたわけですから、「強制的に売却扱いになってしまった」という不合理な部分はあるとしても、経済的な実態としては売却したときとほとんど変わらないのだから、これになんらの課税もなされないほうが「課税の公平」が損なわれてしまうのでは、というのが私の感覚です。

売却金額は時価? 賠償金の金額?

さて、もし課税扱いになるとしても、よく書かれているのが、

- 不正送金されたときの時価 ⇒ 100円少々

- 賠償金 ⇒ 約88円

と微妙な差があり、「どちらが売却した金額として取り扱われるのか?」という疑問があります。

結論としては賠償金の金額(約88円)で売却したこととして課税されることになるのでは、と私は考えています。

もう少し正確なことを言うと、

- 売却とされる金額は時価(100円少々)

- 時価(100円少々)と賠償金(約88円)との差額は雑損控除

が現実的な路線なのかなあと。

仮想通貨は「生活に通常必要でない資産」だから雑損控除ではなく資産損失?

説の中で1つ~2つ見かけたのが、

仮想通貨は「生活に通常必要でない資産」だから雑損控除の適用はなく、「資産損失」という扱いでは

というものです。

これはたしかにそのとおりで、条文を読むかぎり暗号通貨は「生活に通常必要でない資産」(所得税法62条)というものに該当するように感じられます。

ただ、そこまでは理屈が通っているのですが、なぜかその説が「資産損失ではないか」という構成になっており、「資産損失」という規定(所得税法51条4項)からも「生活に通常必要でない資産」は除外されているため個人的には矛盾を感じます。

法律を読むかぎり、この「盗難された系」の規定の適用の順序としては、

- 生活に通常必要でない資産の損失(62条)

- 雑損控除(72条)

- 資産損失(51条4項)

となっています。

(当記事は全体的に「雑所得」を前提としており、上記順番は「事業所得」だと雑損控除でなく資産損失が優先されます)

パッと見の条文の書きぶり的に一番近いのはたしかに「資産損失」なのですが、おそらく問題となるのは、『暗号通貨が「生活に通常必要でない資産」に該当するのかどうか』であり、

- 該当する ⇒ 生活に通常必要でない資産の損失

- 該当しない ⇒ 雑損控除

のどちらかになるのではないか、というのが私の解釈です。

(なので今回資産損失には出番がない)

で、厳密に適用するのであれば暗号通貨は「生活に通常必要でない資産の損失」である気がするのですが、そうするとほかに譲渡所得がない場合には「時価(100円少々)と賠償金(約88円)との差額」の損失の行き場がなくなってしまう、という問題が発生します。

(一年は繰り越せますが)

時価で課税されてしまった場合、その差額に対するなんらかの救済策がないことには、その差額部分の担税力(税金を支払う余裕)がなく、かなりの金額の税負担を強いられる人も出てきてしまうのはさすがにむごいのではないかと。。

なので、現実的な対応策として、暗号通貨を「決済手段のひとつ=生活に通常必要な資産」と解釈し、雑損控除が適用される、というのはひとつの理屈ではないかと考えたわけです。

ただそこまで厳密に考えてやると処理が非常に煩雑なので、さらに実務的な処理として、時価がそもそも不確かだから「賠償金=時価」とも考えられるよね、的な見地に立って

結局賠償金を時価として(約88円で)売却処理

に落ち着くのではないかなあ、と調べてて考えたのでした。

時価って計算できるの?

ちなみに「時価算定できるの?」という問題もありますが、コインチェック社は取扱通貨の終値一覧を公開していますし、

盗難された日(期間)の終値とか平均値

を使えば「厳密な意味での時価」ではなくても、「時価らしきもの」は計算できるのではないかと。

ただ上のくり返しですが、本当にこの時価でいいのか問題もありますので、結局「時価は不確かだよね」ということで「賠償金=時価」という解釈も成り立つものと考えます。

(盗難前後のコインチェック社の販売所のレートを見ると、ストレートに「時価=約88円」という表現をするのも個人的には違和感があるので、このような遠回りの解釈となっています)

まとめ 結局税務上は「賠償金で売却処理」が妥当なところでは

というわけで、コインチェック社のXEM/ZEM不正送金問題の賠償金として、

- 賠償金のメールはこんな感じでくる

- 「コインチェック社の処理」が、直接そのまま賠償金をもらった側の処理にはならない

- とはいうものの結局税務上は「賠償金で売却処理」が妥当なところでは

という私の見解をまとめました。

くり返しますが、上記はあくまでひとりの税理士のひとつの見解でしかありませんので、実際の処理としては国税庁の発表を待つのが一番現実的なところです。

2018年4月17日追記 補償金の額で売却処理

などと言っていたら、その後国税庁からタックスアンサーが出されました。

冒頭でもご紹介したように、補償金の額で売却した扱いとなり、雑所得 という処理になりそうです。

最終的な処理の予想は合っていますが、意外と雑な理屈でした。