先日の『借入がある会社必見! 営業外収益を売上に移動しよう』の記事で、雑収入などを売上に移動させる方法をご紹介しました。

今回は「売上には移動できなくても、販売管理費のマイナスにすることができるもの」をご紹介します。

この処理を行うことで、銀行などからの自社の決算書への評価を高めることができます。

該当の取引がある会社さんは、一度自社の処理を見直してみましょう。

目次

なぜ移動させるのか

今回も移動させた場合の効果について簡単にご説明します。

営業外収益を売上に上げたときと大きくは変わらないので、『借入がある会社必見! 営業外収益を売上に移動しよう』を読んでくださった方は読み飛ばしていただいて構いません。

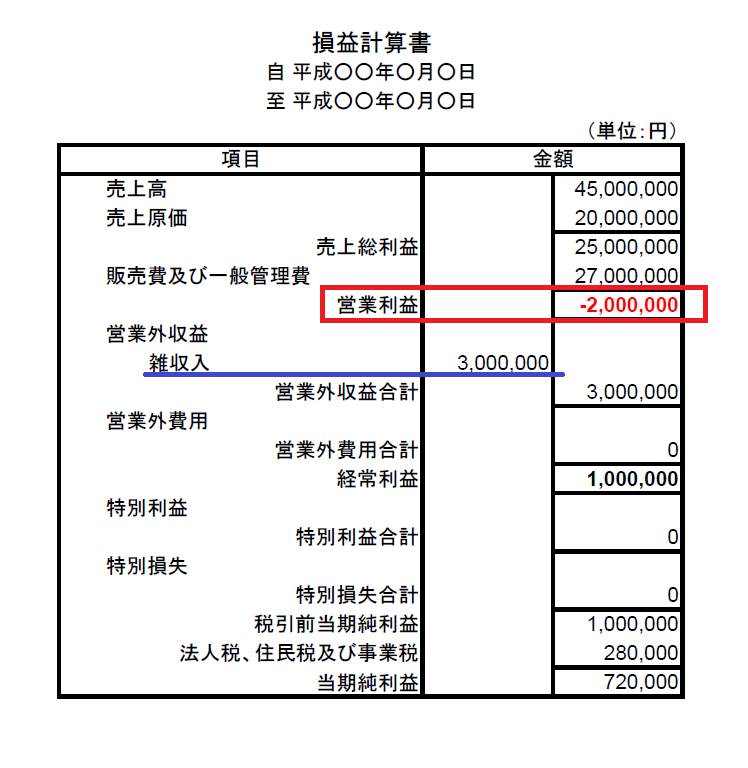

まず、こんな損益計算書(P/L。ピーエル)の会社さんがあったとしましょう。

経常利益はプラスなんですが、残念なことに赤い四角の部分、営業利益がマイナスになっています。

銀行が決算書を評価するうえで非常に大切なのが

- 営業利益

- 経常利益

この2つなんですね。

なので営業利益がマイナスであるこの会社さんは、銀行にあまりいい評価をしてもらえない、ということになってしまいます。

(「うちは本業では稼げてないんだぜ。どう?」と言っているような状態です)

移動したらどうなるのか

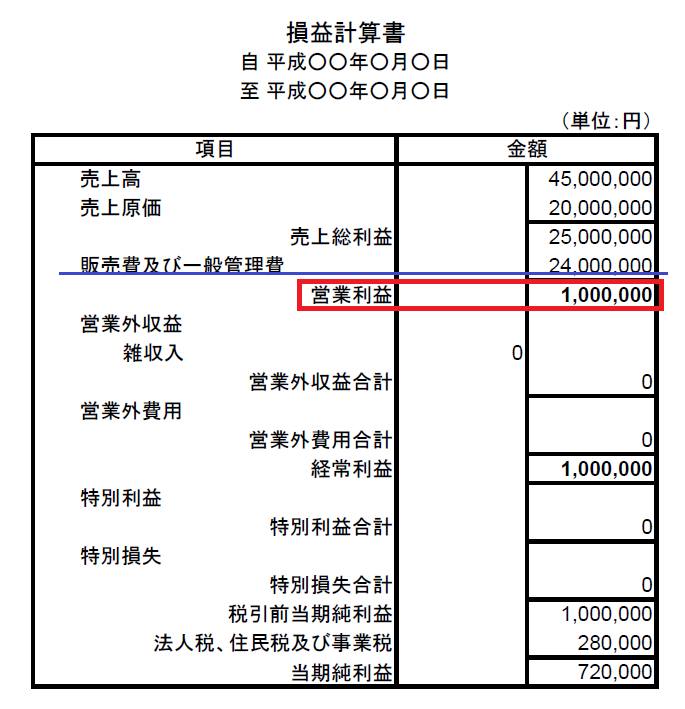

この会社さんは青い線の部分、「雑収入」という勘定科目に300万円が計上されていますね。

これを販売費及び一般管理費(販売管理費・販管費)からマイナスしてみましょう。

あら、営業利益が出た。

特別損失などのときと同じようにたったこれだけです。

これでこの会社さんが決算書を見せても、銀行が「ちゃんと本業で稼げている会社だな。よしよし」と思ってくれる、というわけです。

また、最後の利益が変わっているわけではありませんので、税金の金額が増えることはありません。

これに関してもデメリットらしいデメリットはほとんどないのですが、会計基準的にどうかという問題が出てくる可能性はあります(後述します)。

どういうものが移動できるの?

残念ながらこちらも「じゃあなんでもかんでも売上に移動させればいいじゃん!」というわけにはいきません。

営業外収益というものの意味は『借入がある会社必見! 営業外収益を売上に移動しよう』をご覧いただくとして、具体的にどういう取引があればこの処理ができるかを見ていきます。

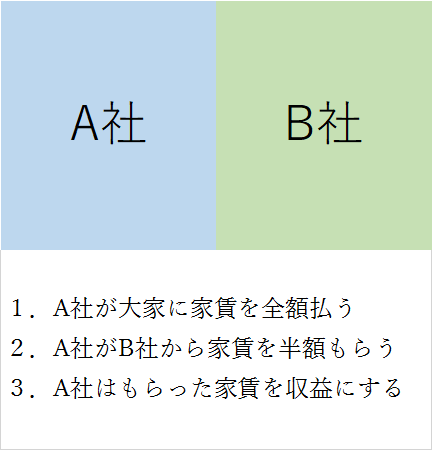

事務所家賃などを折半している場合

金額的に一番大きくなりやすいのがこれです。

グループ会社のケースが多いのですが、時々、一つのフロアをA社名義で借りて、B社に又貸し(転貸借)してフロアを半分ずつ使い、家賃を折半する、といったようなことをすることがあります。

(もちろんオーナーさんの承諾を得たうえでです。また、説明の都合上半分にしていますが、半分である必要はありませんし、事務所に限定した話でもありません)

図にするほどのものでもないのですが、青と緑を合わせたものがフロア全体だとして、

状況とお金の流れとしてはこんな感じですね。

税理士事務所の処理として、こういうとき3番のもらった家賃を営業外収益に上げてしまうことが多いのですが、そうすると販売費及び一般管理費が大きくなり、営業利益が減ってしまいます。

なので、このもらった家賃は販売費及び一般管理費のマイナスにしましょう。

(勘定科目は「地代家賃」「賃借料」が一般的です)

また、こういう場合に水道光熱費などの費用も折半することが多いのですが、家賃だけでなく水道光熱費なども同じ考え方ができます。

社宅がある場合

金額はそれほど大きくなくても、ケースとして多いのはこれです。

節税のため、社長の自宅だけでも社宅にしている会社さんは多いかと思います。

これもその社長から会社が受け取った家賃を営業外収益に上げてしまう税理士事務所が多いのですが、この社長から会社が受け取った家賃は販売費及び一般管理費のマイナスにしましょう。

社長の社宅ぐらいしかないのにわざわざ「不動産賃貸業」を事業目的に追加して、売上に移動させるのも微妙ですので、そういった場合にはこの処理が効率よく評価を改善することができます。

(社宅をつかった節税方法についてもそのうちまとめたいと思います)

ものを又貸しした場合

業者とのあいだの規約的にどうなのかはわからないのですが、まれにリースしている機材などを、別の同業者に又貸ししている会社さんがいらっしゃいます。

これはたとえば、

- 月10,000円で借りて

- 月10,000円で貸す

といったように同額以下であれば販売費及び一般管理費のマイナスでいいのではと私個人は考えます。

しかしもし、

- 月10,000円で借りて

- 月12,000円で貸す

といったように金額を上乗せしている場合は、販売費及び一般管理費のマイナスで処理すべきではないでしょう。

なぜなら「賃借料」などの勘定科目が実態以上に小さくなってしまうからです。

しかしその場合には、本業に使っているわけではないのだから、

- 月10,000円の賃借料は営業外費用で、

- 月12,000円の賃貸料は営業外収益で、

それぞれ営業外の中で対応させるべきではというのが私の考えです。

もちろんまったく自社で使用していないのであれば、同額以下であっても営業外に持っていくのが理論的ではあるでしょう。

(※)オペレーティング・リース取引の場合や、リースを賃貸借処理している場合を前提としています。

毎期貸倒引当金を計上している場合

毎期貸倒引当金を計上している場合、前期と当期の差額を貸倒引当金繰入額として計上すると、当期の分を全額繰入額にする洗替法という方法よりも、営業利益が改善されます。

この貸倒引当金については、いくつか書きたいことがあるため、詳細を近日中にまとめます。まとめました。

→ 2016.8.18更新『貸倒引当金とは 法定繰入率など基礎知識まとめ』

本当にマイナスして問題ないのか

総額主義の原則とは

以下は少々税理士事務所向けの内容になるかもしれないのと、あくまで一税理士である私の、当記事執筆時点での一意見ですので、そこをご了承のうえで読み進めていただければと思います。

会社が守るべき基準である「企業会計原則」の中には、「総額主義の原則」というものがあります。

その内容はこれです(損益計算書のみ抜粋)。

(損益計算書の本質)

一 損益計算書は、企業の経営成績を明らかにするために、一会計期間に属するすべての収益とこれに対応するすべての費用とを記載して経常利益を表示し、これに特別損益に属する項目を加減して当期純利益を表示しなければならない。

[中略]

B 費用及び収益は、総額によって記載することを原則とし、費用の項目と収益の項目とを直接に相殺することによってその全部又は一部を損益計算書から除去してはならない。

[後略]企業会計原則

つまりどういうこと?

ものすごくざっくり言うと「払ったもの(費用)ともらったもの(収益)を相殺すんなよ」ということです。

つまり今回の事務所の家賃折半で言うと、

- A社が大家に家賃を全額払う(費用)

- A社がB社から家賃を半額もらう(収益)

の2つは相殺すんなよ、ということですね。

じゃあダメじゃん

まあもう少し聞いてください。

私はこの「総額主義の原則」って、「企業の実態を正しく表しなさいね」というのがその本質だと考えています。

この総額主義の原則の説明としてよく例に挙げられるのが、

- 売上10億円の会社がありました

- 仕入れが9億円かかりました

- 利益は1億円なので、相殺して1億円を売上として計上しました

といったようなケースです。

これをすると、仕入れのない売上1億円の会社と、売上10億円のこの会社とが、決算書上はまったく同じ規模の会社に見えてしまいます。

これは誤解を招くからやめましょうね、というのが総額主義の原則のそもそもの目的であるはずです。

総額主義の原則はなんのためにあるか

もう一度事務所の家賃折半の例を見てみましょう。

この家賃の金額をたとえば年500万円だとして、

- 払った500万円を販売費及び一般管理費に計上

- もらった250万円を営業外収益に計上

した決算書が、はたして企業の実態を正確に表していると言えるでしょうか?

私はまったくそう思いません。

実態としてA社は半分(250万円分)しか使用していないのだから、販売費及び一般管理費には250万円が計上されるべきです。

どうしても総額主義を貫くなら、

- 250万円を販売費及び一般管理費に計上

- 残り250万円を営業外費用に計上

- もらった250万円を営業外収益に計上

して、企業の実態に合った営業利益を出すべきです。

しかしこんなことをしても無駄な手間がかかるだけなので、販売費及び一般管理費のマイナスにしておけば結果一緒だし企業の実態にも合うよね、というのが私の考えです。

本当にわりと見かけるのですが、最初の

- 払った500万円を販売費及び一般管理費に計上

- もらった250万円を営業外収益に計上

という処理をするのは、経営者の方の250万円分の営業利益を捻出する経営努力を、税理士事務所が踏みにじっているのと同じことです。

借入がない会社さま、今後もする予定がない会社さま、取引先に決算書を見せない会社さまであればよいですが、そうでないなら、会社の実態よりも劣った利益の決算書をつくるのは税理士事務所の怠慢だと心から思っています。

まとめ

というわけで、補足が長くなってしまいましたが(^_^;)、営業外収益でなく販売費及び一般管理費のマイナスにできる可能性がある項目として、

- 事務所家賃などを折半している場合

- 社宅がある場合

- ものを又貸しした場合

- 毎期貸倒引当金を計上している場合

の4つをご紹介しました。

自社の取引のなかで該当するものがあれば、一度処理を見直してみましょう!

![]()

読んでくださってありがとうございました