こんにちは。めがね税理士の谷口(@khtax16)です。

単発のご相談をお受けしておりますと、まれにですが、

「2つの会社からお給料をもらったのですが、確定申告が必要かどうかがわかりません」

というご質問をいただくことがあります。

これにごく簡単に答えるなら、

- 「転職」なら2カ所以上から給与をもらっていても確定申告は不要

- 「同時」に2カ所以上から給与をもらっているなら確定申告が必要

というのがざっくりとした回答になります。

ただ例外のケースもあるので、これについて詳しく解説していきます!

すべてサラリーマン、つまり「給料」をもらう従業員であることが前提です!

業務委託契約を結んでいるような個人事業主・フリーランスの方は該当しませんのでご注意を!

目次

2カ所以上の会社からお給料をもらったとき 個人・所得税の確定申告の判定方法

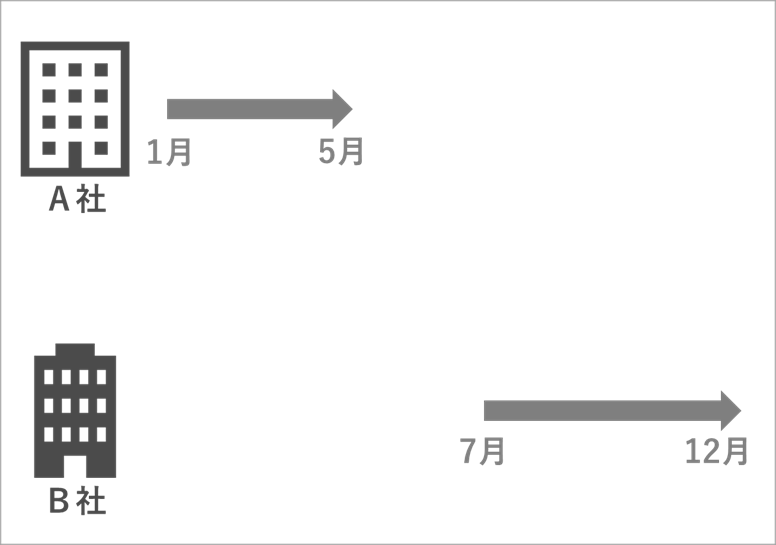

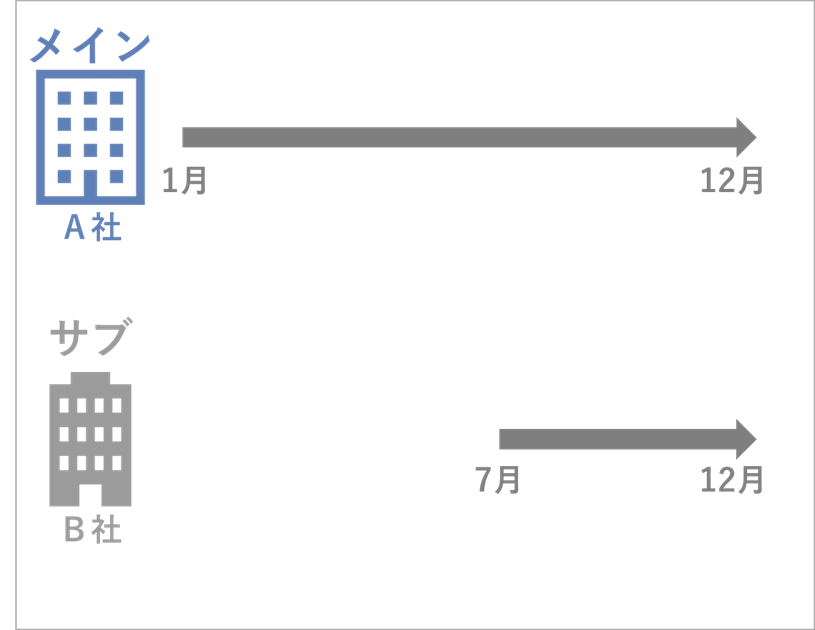

まず、2つの会社からお給料をもらうケースについては、次の2つが考えられます。

A社とB社で働いているケースを図にしてみました。

1つは、下の図のように、転職をした結果2つ以上の会社で働いていたケース。

(5月で1社目を退職し、7月から2社目で働くようなケース)

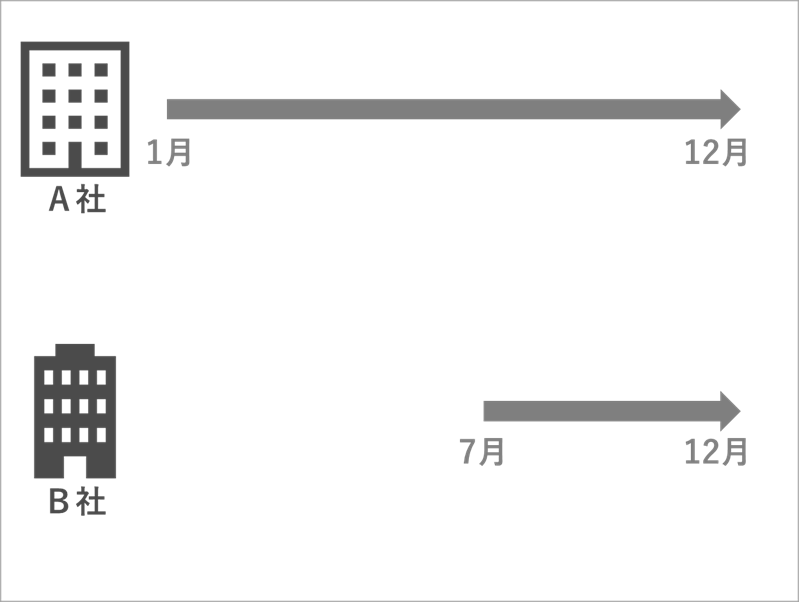

もう1つは、下の図のように 同時に2つ以上の会社で働いているケース。

この場合、あくまでもざっくりですが、前述の 転職のケースは確定申告が不要 になります。

それに対して、後述した 同時に働いている場合は確定申告が必要 になります。

(1年間まるまるじゃなくても、同時のタイミングがあれば基本的には確定申告が必要です)

便宜上「2カ所」と書いていますが、2カ所以上であればすべて一緒です!

転職していた場合 年末調整していれば確定申告は不要!

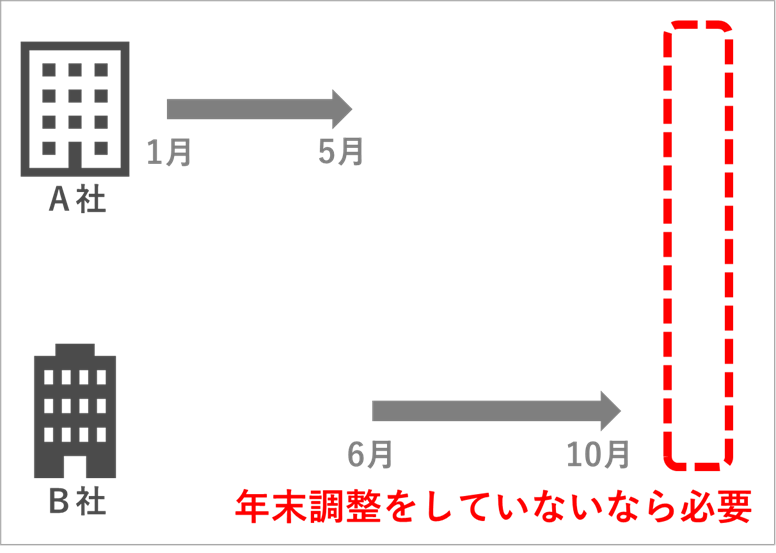

まず先に「転職」していたケースについて。

この場合は非常にシンプルで、「確定申告をしなくても大丈夫」というのが基本になります。

ただし1つだけ注意点があり、

転職後の会社で前職の給与を含めて年末調整をしていること

というのが確定申告をしなくてもいい条件です。

(年末調整をしていても、前職の給与を含めていないなら確定申告が必要な可能性が高いのでご注意を)

年末調整は、基本的に年末まで所属している従業員がしてもらえるものですので、図のような感じで 転職後も年の途中で退職をしているような場合も確定申告が必要 になります。

(年末調整については『年末調整ってどういう仕組みなの?給料をざっくり図解!』参照)

まあ必要ということもありますし、こういう方は「確定申告をすることで税金が返ってくる」ケースが多いです。

具体的な確定申告のしかたをお知りになりたい方は、当ブログの『国税庁「確定申告書等作成コーナー」使い方ガイド』をご参照ください!

(補足)どんな人が年末調整の対象になる?

「年末調整をしているか」と簡単に言っていますが、この年末調整ができるかどうかは結構細かいです。

あくまでざっくりとですが、年末調整ができる人(○)・できない人(×)をまとめてみました。

年末調整ができる人(○)

- 12月に給与を支給されるタイミングまで在籍している人

(最終出社がこれより前でも、在籍していれば基本大丈夫です) - 年の途中で退職をしたけど、死亡退職だった場合

- 年の途中に病気や怪我で退職され、今年中の再就職が難しい方

- アルバイト・パートの方が退職し、今年の収入103万円以下、かつ、今年中に再就職しない見込みの方

- 年の途中で、海外転勤などで日本から出ることとなった方

年末調整ができない人(×)

- 額面の給与が2,000万円を超える人(上記に該当していもダメ)

- 乙欄の人

- 年の途中に退職した人で、上の○のどれにも該当しない場合(普通の退職は年末調整できません)

- 2カ所以上同時に働いている人は、メインじゃない会社(「扶養控除等申告書」という書類を提出していない会社)では年末調整を受けられません

同時に複数の会社から給与の支給を受けていた場合

これに対して、同時に2カ所から給与をもらっていた場合は、

- 原則:確定申告が必要

- 例外:しなくても大丈夫なケースもある!

と2つの処理に分かれます。

それぞれ見ていきましょう。

原則:年末調整していたとしても確定申告が必要!

まず、何度も書いているように、

同時に2カ所以上から給与をもらっていたらほとんどのケースで確定申告が必要

になります。

年末調整というのは、本来1社でしか受けられないのですが、そのご本人であったり会社であったりが知らなくて、A社とB社それぞれの会社で年末調整をしてしまうことが時々起きます。

確定申告では、「その人が1年間に稼いだ収入」をすべて合計しなければいけません。

なので、その場合であっても、「年末調整をした・しない」にかかわらず A社とB社のお給料を合計するために確定申告が必要 になるのです。

具体的な確定申告のしかたをお知りになりたい方は、『2カ所給与なら自分で確定申告! 国税庁「確定申告書等作成コーナー」使い方ガイド』をご参照ください!

例外:2カ所給与でも確定申告をしなくて大丈夫なケースがある!

というのが原則で、ほとんどのケースで確定申告が必要になってしまうのが実際のところです。

ただ、特定の条件を満たせば確定申告をしなくてもいい場合があります。

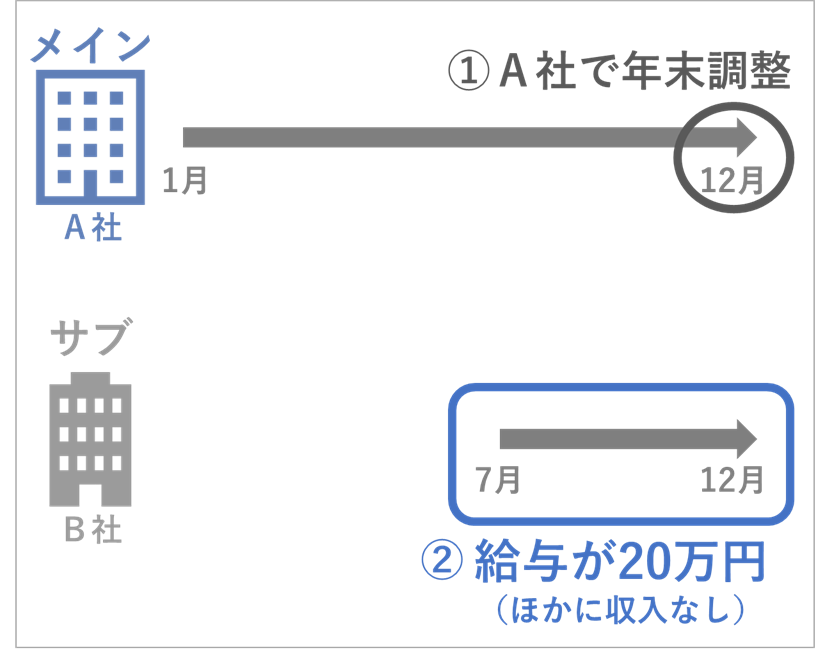

- メインの会社で年末調整をしていること

- 「サブの会社のその年の給与」と、「その年の事業所得・不動産所得・譲渡所得・一時所得・雑所得などの所得」の合計が20万円以下であること

という2つの条件を満たす人です。

(2番の後半は、正確には「給与所得及び退職所得以外の所得」です)

図で見ていきましょう。

「メインの会社」がA社であるとした場合です。

「メインの会社」というのは、単純に稼ぎが大きいかということではなく、「扶養控除等申告書」という書類を出したかどうか、で決まります。

年末調整のときに、総務の方や税理士から下(↓)の書類を出してくれ、と言われたことはないでしょうか。

この「扶養控除等申告書」、実は1社にしか出すことができないのです。

(意外と知られていないことがあります)

これを出している会社が「メインの会社(主たる給与)」として、年末調整をしてもらうことができるのです。

(サブの会社は「乙欄(おつらん)」という扱いになります)

で、

- この「メインの会社」であるA社で年末調整をした

- 「サブの会社」であるB社のお給料が1月~12月の合計で20万円以下

- このほかには収入なし

という状況であったとします。

このような状況であれば確定申告はしなくても大丈夫です。

『「私って確定申告必要?フローチャート」を作成しました!』でもご紹介したように、「本当は確定申告してほしいけど、金額が小さいからまあいいよ」ということですね(少額不追求といいます)。

さらに、とてもややこしいですが、

- 「メインの会社とサブの会社の給与の合計」から、「社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寡婦控除・寡夫控除、勤労学生控除、障害者控除、配偶者(特別)控除、扶養控除」を引いた金額が150万円以下

- 「その年の事業所得・不動産所得・譲渡所得・一時所得・雑所得などの所得」の合計が20万円以下

という2つの条件を両方満たすのであれば、これも確定申告は不要です。

(2つめの条件は、正確には「給与所得及び退職所得以外の所得」です)

注意1 医療費控除やふるさと納税で確定申告するなら必要!

ただ 注意点が2つあります。

1つは、病院などの領収書を使った「医療費控除」や、ふるさと納税などの「寄附金控除」を受けるために確定申告をするような場合。

上の例外はあくまで、「本当は確定申告してほしいけど、金額が小さいから確定申告必要ない人ならまあいいよ」というのが確定申告をしなくてもいい趣旨です。

これは、「もし確定申告するんならその20万円以内のお給料も全部含めてね」というのが本当の意味するところです。

「20万円以内だったら、金額小さいから確定申告から除外してもいいですよ」という意味ではありません。

フリーランス・個人事業主など、事業などをしていてそもそも確定申告をしなければいけない方も同様です。

間違えがちなところですので注意しましょう。

注意2 住民税の確定申告は必要!

そしてもうひとつは、

「確定申告が不要なのは所得税(国の税金)だけであって、住民税(都道府県や市区町村の税金)の確定申告は1円でも儲けがあれば必要」

という違いがあることです。

これも『「私って確定申告必要?フローチャート」を作成しました!』でご紹介したのと同じことですが、間違えがちなところですのでご注意を。

(こちらの実際のやりかたは、お住まいの市区町村に「住民税の確定申告をしたいんですけど」と聞いてみるのが一番早いです)

2社以上の法人から掛け持ちでサラリーをもらっていた場合の確定申告要・不要 まとめ

というわけで、1年のあいだに2社以上から給料をもらっていた場合

- 「転職」なら2カ所以上から給与をもらっていても確定申告は不要

- 「同時」に2カ所以上から給与をもらっているなら確定申告が必要

というルールを、細かい例外の部分とともにご説明しました。

(結構細かいので、飛ばしてここまで来た方はご一読いただけましたら)

このあと、確定申告が必要な方で、具体的な確定申告のしかたをお知りになりたい方向けに、『2カ所給与なら自分で確定申告! 国税庁「確定申告書等作成コーナー」使い方ガイド』を書きました!

給与だけなら、慣れさえすればかなり簡単なので、ぜひトライしてみてくださいね。

⇒ 【目次ページ】超入門編のブログ記事一覧

.

● 当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)