こんにちは。めがね税理士の谷口(@khtax16)です。

「会社をつくって社員を雇うことになったんだけど、住民税ってどうなるの?」

「会社員からフリーランスに変わったら、住民税の納付書が送りつけられた!」

という方に、住民税の仕組みをざっくりとした図解でまとめてみました。

「住民税」というのは、あなたのお住まいの都道府県や市区町村に支払う税金のことです。

法人にも「法人住民税」というものがあるので、よりわかりやすく言うと「個人住民税」という名前になります。

「どういう仕組みなの?」

「結局何やったらいいの?」

などのご質問をお客さまから頂戴することが多々ありますので、ざっくりとした仕組みや具体的な手続きについて解説していきます!

目次

個人住民税の支払い方・お金の流れをざっくり図解!

個人住民税の払い方は2つある 「特別徴収」と「普通徴収」

まずはじめに、いきなりあれなんですが専門用語から入ります(すみません)

住民税の払い方は2種類ある のですが、

- 普通徴収

- 特別徴収

というのがそれぞれの名前です。

いきなり漢字ばっかりで嫌になった方 もいらっしゃるかもしれませんが、安心してください私もです。

なのでざっくりとした意味を追加します。

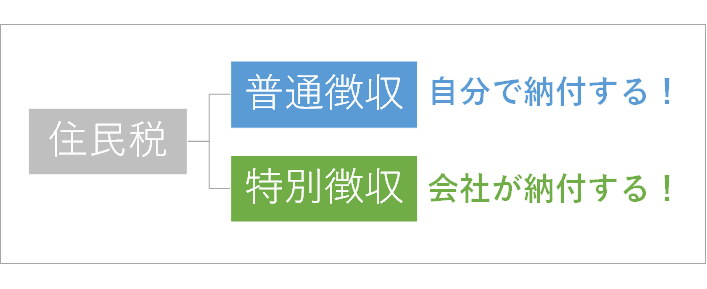

この「普通徴収」「特別徴収」の違いをごく簡単に言うと、

- 普通徴収 ⇒ 住民税を自分で納付すること

- 特別徴収 ⇒ 会社が代わりに納付してくれること

という感じです。

なので会社というものが関係なくなった フリーランス・個人事業主の方は普通徴収(本人納付)になります。

その一方、会社員 & 会社を設立した社長さんは普通徴収と特別徴収のどちらか になります。

特別徴収でも自分の負担がなくなるわけではない!

特別徴収(会社納付)の説明のところで、「会社が代わりに納付してくれること」と書いたので、

「やったー住民税納めなくていいのか!」

と喜んでしまった早とちりなあなた。

そうではなく、特別徴収(会社納付)の場合は住民税がお給料から天引きされてしまいます。

- 住民税を負担するのはあくまで本人

- 会社は納付の手続きを代わりにするだけ

ということですね。

(あとで図解もつくりました)

普通徴収・特別徴収の言い換え案提唱 「本人納付」「会社納付」

そもそもこの「普通徴収」「特別徴収」という名前が何目線だよというか、納税者の心に寄り添っていないと思うのですよね。

なので、

- 普通徴収 ⇒ 本人納付

- 特別徴収 ⇒ 会社納付

に名前を変えることを今日この日から提唱しはじめました。

「全部漢字」みたいな縛りもなくしたらいいと思うんですよね。

「本人が納付分」「会社が納付分」みたいなのでもいいんじゃないかと思っています。

(そもそもこのやりかたがいいのか、という議論もありますが)

住民税のお金の流れをざっくり図解

というのが「普通徴収」「特別徴収」という住民税の2種類の支払い方についてでした。

実際にどんなお金の流れになるのかも、ざっくりと見ていきましょう。

普通徴収(本人納付)の場合のお金の流れ 年4回払う

普通徴収(本人納付)の場合はごくごくシンプルです。

住民税がかかる本人が直接支払うだけ。

役所によって微妙に違いますが、だいたい毎年5月~6月に役所から その本人に納付書が届きます。

その納付書をコンビニや銀行などに持っていってお金を払う、というのが納付の流れです。

たいていの市区町村では口座振替(口座からの自動引き落とし)ができるので、その手続きをしておくて払い忘れもなくなるし非常に楽です。

図にも書きましたが、通常 年4回 支払うことになります。

(お金に余裕があれば1度に払ってしまってもOKです)

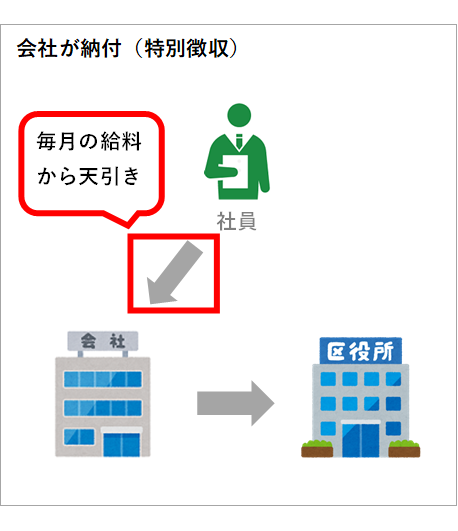

特別徴収(会社納付)の場合のお金の流れ 毎月+給与天引き

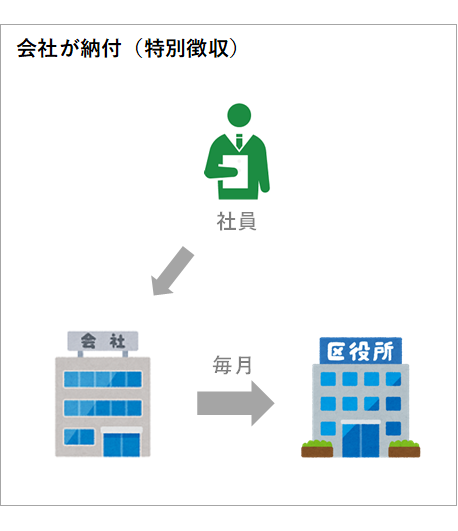

それに対して特別徴収(会社納付)は、会社が間に入ることになります。

その社長や社員本人が支払うべき住民税を、会社が給与から天引きしつつ代わりに納付する のです。

特別徴収でも普通徴収でも、役所によって違いはあるもののだいたい毎年5月~6月に 会社へ納付書が届きます。

その納付書を銀行などに持っていって毎月10日までにお金を払う、というのが納付の流れです。

下の図にも書いたように、原則 特別徴収(会社納付)は毎月納付する 必要があります。

なので、

- 毎月お給料から住民税を天引きする

- 毎月10日までに会社が納付する

ということで普通徴収よりも手間は増えます。

特に会社の経営者や、経理を担当することになった方は、図のようなごく簡単な流れは押さえておきましょう。

(毎月から半年に一度の納付にする例外的な方法もあります。後述)

個人住民税の納付方法を選ぶときの具体的な手続き 会社がすべきこと

というのがそれぞれのお金の流れでした。

フリーランスや個人事業主 の方は、基本的にもう否応なく普通徴収、自分で納付するしかない ので迷いようもないかと思います。

(税務署に確定申告をすると、その申告した情報が市区町村に回る仕組みになっていて、自動的に次の6月ごろ納付書が送られてきます)

その一方、会社の経営者や経理担当の方は、

「特別徴収にしたり普通徴収にしたり、という手続きはどうしたらいいの?」

という疑問をお持ちかもしれませんので、

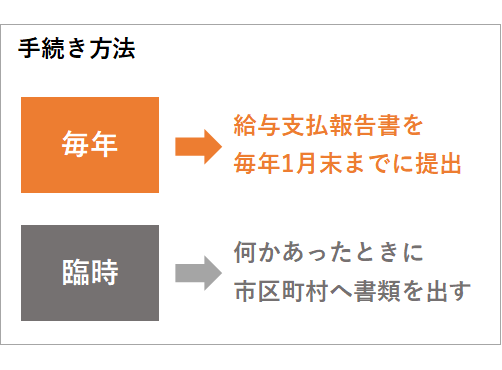

- 毎年すべきこと

- 臨時で人が入ったり辞めたりしたときにすべきこと

の2つのケースをまとめておきます。

↓ 図解にするとこんな感じです

会社は毎年1月末までに「給与支払報告書」を提出

まず原則として、会社は 毎年1月末までに「給与支払報告書」という書類を市区町村に提出する義務 があります。

(提出先は、そのお給料をもらっている人が住んでいる市区町村)

この「給与支払報告書」とはなんなのかというと、「1月~12月までのあいだにいくらお給料をもらったのか?」を証明する紙のことを言います。

サラリーマンの方は「源泉徴収票」という証明書を毎年会社からもらっているはずですが、内容は源泉徴収票とほぼ一緒で、市区町村に提出するバージョン、という感じです。

これはもう1円でも誰かにお給料を払ったら、会社は市区町村に「給与支払報告書」を提出する義務を課せられています。

(退職した方で、少額の場合には省略できる例外もあり)

「え、うちそんなの出してないよ」

とびっくりしている社長さんもいらっしゃるかもしれませんが、その場合ほとんど顧問税理士が代わりに出しています。

この「給与支払報告書」に、

- 特別徴収(会社納付)を希望する場合 ⇒ 特別徴収が基本なので、ただ出せばOK

- 普通徴収(本人納付)を希望する場合 ⇒ 「普通徴収」と書く

という感じで、ここで「特別徴収か普通徴収か」の意思表明をすることとなります。

(注意事項は後述)

人が入ったり辞めたりしたときは?

なのですでに勤めている人はこの「給与支払報告書」で対応できるわけですが、その一方で、会社には年の途中で入社する人・退職する人がいるものです。

その場合には、その 入社・退職などのタイミングで市区町村に書類を出す ことになります。

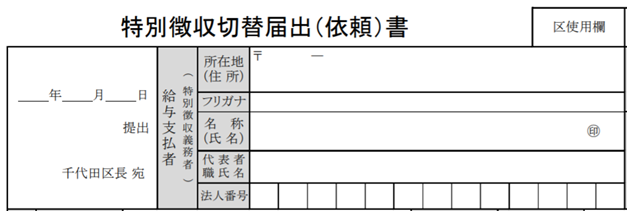

たとえば 人が入社したとき には「特別徴収(会社納付)への切り替えの届出」を出します。

↓ 例)千代田区だとこんな書類

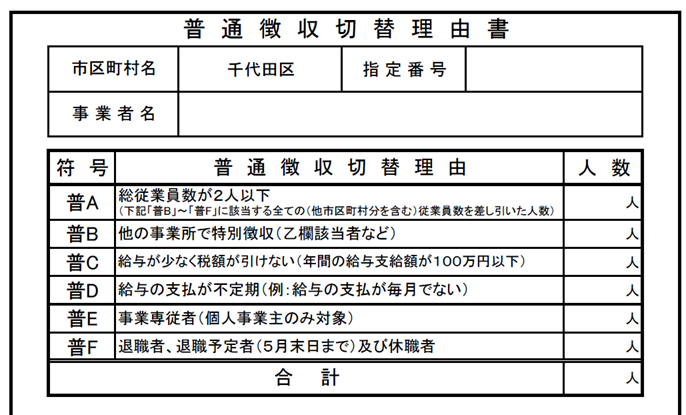

たとえば 人が退職したとき には「普通徴収(本人納付)への切り替えの届出」を出します。

↓ 例)千代田区だとこんな書類

要は「入社か退職か」に合わせて、

「◯◯市 特別徴収 切り替え」(入社のとき)

「◯◯市 普通徴収 切り替え」(退職のとき)

といった感じで 従業員の方が住んでいる市区町村で検索 すると、その市区町村のホームページが出てくるはずなので、そこから届出書をつくってその市区町村へ提出すると切り替えをすることができます。

(Excelを提供しているところも多いので、入力することもできます。頭のおかしい仕様(いわゆるネ申エクセル)であることもありますが)

法人 特別徴収か普通徴収かは選べるの?

というのが具体的な手続きまでの解説でした。

さて。

私は最初の説明のなかで、会社関係は「普通徴収と特別徴収のどちらかになる」というようなことを書きました。

手続きのところで「普通徴収か特別徴収か」の意思表明をする、とも。

そう書いてあるということは、本人が納付するか会社が納付するのか選べるのでしょうか。

いえ、実は、会社は特別徴収(会社納付)が義務 になっているのです。

会社は「特別徴収」が義務 例外もある

法律で義務づけられていますので、選べるというよりも「とにかく会社が天引きして納付しろ」というのが住民税のスタンスです。

「特別」な徴収方法なのに、事業をしている場合には「原則」になるわけですね。

(むしろ「普通」徴収が例外になる、というよくわからないことに。。)

ただその一方で、上の図解で書いたように流れが多少複雑化するので、会社の手間は結構増えます。

なので、特に専属の経理の方がいないような 小規模な会社ではあえて普通徴収(本人納付)にしている所がままある、というのが実際のところです。

ほぼ毎年一度は金額が変わりますし、一度お金を預かって毎月銀行へ納付しに行く、という手間が会社にとっては結構大きいのですね。

(2019年1月から「ダイレクト納付」といって、事前に口座を登録しておけば引き落としができる手続きもスタートしました。後述)

「義務づけられてはいるものの、事務負担的に難しいょ。。」

という悲しみのため息も漏れ聞こえてくることから、いままでは自治体側も「まあしょうがない」という感じで普通徴収を黙認していました。

なので、実際そこまで手が回らない、という会社さんは、とりあえず「普通徴収」として給与支払報告書などを出してみる、というのは1つの方法です。

普通徴収にして、個人個人が口座振替の手続きをしたほうが圧倒的に楽ですし。

(なお、 役員を含めて、給料を払っているのが2人以下なら普通徴収でOK です。あまりにも小規模だからまあええか、と例外が認められています)

最近の住民税は特別徴収に本気

しかし近年は、「いままで見逃してきたけどマジそろそろ本気出すから」という感じで、市区町村が本気で特別徴収(会社納付)にすることを迫ってきています。

たとえば東京都はこんな感じのチラシで「うちは徹底してやるからね」という意思表明をしています。

↓ ピンクのくそださいチラシ

まあ迫られて特別徴収に変えざるを得なくなってしまったものの、実際そこまでの事務処理をこなせない人数の少ない会社さんは、会社あてに来た納付書を本人に渡して「自分で毎月納めてね」という手法をとっているところもある、と風のうわさで聞いたことがあります。

ただこの手法をとる場合、万一その従業員の方が滞納してしまったときは法律上会社がお金を支払う義務のある者になってしまっているので、実際「それぐらいの処理ならできるよ」という会社さんは特別徴収にしてしまうことをおすすめします。

(滞納によって罰金的なものが会社に発生する可能性があります)

従業員からの「そちらのほうが楽」という声はよく聞きます。

【追記】「特別徴収」のときに法人の口座から自動引き落としができるようになった(2019年10月から)

2019年10月から、この 特別徴収(会社納付)のときに法人の口座から自動引き落としができるようになりました。

(「ダイレクト納付」といいます。楽天銀行やジャパンネット銀行など、ネット専業銀行は除く)

これについては別で記事を書きましたので、こちらをご参照いただけましたら。

(1) 事前設定方法

⇒『eLTAXのダイレクト納付手続き 地方税共通納税システム事前登録方法【画像つき】』

(2) 毎月の納付方法

半年に一度納付にすることもできる!(納期の特例のやりかた)

また、ちょっと余談的な感じですが、特別徴収(会社納付)の場合、「納期の特例」といって毎月ではなく半年に一度の納付にすることもできます。

源泉所得税で解説した『源泉所得税を払う回数を抑える秘策「納期の特例」をざっくり図解!』の住民税バージョン、というところですね。

これはその自治体によって届出の様式が違ったりするので、「千代田区 納期の特例」のような感じで、そこの「◯◯市 納期の特例」というワードで検索するのが一番早いでしょう。

なお、納期の特例の注意点は以下です。

- 源泉所得税と同じく、役員・社員が9人までの会社しか使えません

- 源泉所得税とは時期がズレていて、毎年12月10日と6月10日の2回支払う

- 対象の市区町村の数だけ出さないといけない

国(税務署)の源泉所得税は1月20日と7月10日の2回なわけですが、むだにタイミングをずらすのほんとやめてほしいです。制度設計したやつ何を考えているんだ(個人の感想です)

※ なお、「そこの市区町村に住んでいる役員・社員が9人まで」ではなく、「その会社の役員・社員全員あわせて9人まで」です

まとめ 「特別徴収」と「普通徴収」の仕組みをざっくり図解

というわけで、

- 住民税の支払い方には「特別徴収」と「普通徴収」の2つがある

- それぞれのお金の流れを図解

- 具体的な手続き方法 毎年やることと、臨時でやること

という内容について、余談を挟みつつ解説してきました。

この住民税、手続き的には「おまけ」みたいなイメージがあるものの、金額的にはなかなかインパクトが強いです。

しかも1年のズレがあるので、サラリーマンの方が退職後独立などすると、「こんなに払えねーよ!」と納付書を送りつけられた結果悲しみの咆哮をあげる事例があとを絶ちません。

(私もそのひとりでした。当記事ではこのへんは本論ではないので、別記事で書く予定です)

住民税について少しでも理解が深まりましたら幸いです!

⇒ 【目次ページ】超入門編のブログ記事一覧

.

● 当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)