こんにちは。めがね税理士の谷口(@khtax16)です。

「資本金っていくらにしたらいいですか?」

単発ご相談プランなどで法人の設立を考えられている方とお話しすると、そう質問されることがあります。

「いくらにしたらいいのか?」

という問題に対しては、業種、借入をする予定の有無や、その金額の規模、現状生活費を含めてどれぐらいのお金を確保できているのか、などによって変わってきますので、「資本金はいくらが適正」というような誰にでも当てはまる数字はありません。

しかしその一方で、最低限設定すべき資本金の金額、というのは存在します。

それは 50万円 です。

税理士さんによって見解は違うでしょうが、なぜ「最低50万円は資本金があったほうがいいのか」を中心に、資本金を決めるときの注意点をまとめてみました。

もともとこの記事を「最低10万円」として書いていましたが、ここ最近の傾向を見ていると「10万円でも足りない」ケースが非常に増えてきました。

後述しますが、余裕があれば「資本金100万円」を最低限の目標にしましょう。

目次

資本金は最低50万円にはしよう! 資本金の注意事項まとめ

一番はじめの注意点として、当記事は「資本金をいくらにしたらいいのか」と迷っている方向けに書いております。

大前提として、まず、派遣業や建設業などそもそも許認可の関係で一定額の資本金が必要な場合はもちろんそれに合わせましょう。

また、資本金を1,000万円にしてしまうと、設立初年度から消費税を払わなくてはいけなくなってしまいます。

何か特別な理由がない限り、資本金は999万円以下にしておくことが望ましいです。

(「借入をするために必要」などという場合でも、全額を資本金にしないで済む方法もあります)

資本金を決めるときの注意点 銀行口座が開設できるかを気にする

さて、2018年1月現在、会社は1円でも設立することができます。

(昔は300万円や1,000万円以上である必要がありました)

「じゃあ1円でもいいんじゃないの?」

そう思われる方もいらっしゃるかもしれませんが、これはダメです。

なぜダメなのか。

その一番の理由というのは、銀行口座をつくることができなくなるからです。

資本金が少ないと銀行口座がつくれないことも!

銀行口座は、実際のビジネスを行ううえでは必要不可欠なものです。

「振込先教えて?」

「うち、銀行口座つくれなかったんで、ないです」

という会社を誰が信用してくれるでしょうか。

仮に暗号通貨などの投資を行うにしたって、「法人の銀行口座から取引所に入金する」というのはかなり重要な手続きです。

資本金がいくらなら銀行口座がつくれるのか?

じゃあ「実際いくらなら銀行口座がつくれるのか?」という疑問も浮かぶかもしれませんが、銀行は資本金だけで審査するわけでもありません。

実際には、

- 資本金の金額

- 謄本(法務局の証明書)に載っている「事業の目的」(後述)

- 会社の住所(後述)

- 実際に事業を行っていることがわかるホームページ

などの項目をもとに、その銀行の基準に応じて口座がつくれたり断られたりします。

銀行が一番嫌なのは、マネーロンダリングなどが目的の怪しい会社に口座をつくらせてしまうことです。

なので、いかに「ペーパーカンパニー(実際に事業を行っていない、登記だけの会社)ではないか」を銀行に示すことが重要になります。

極端に言うと、

・資本金が10,000,000円の会社

・資本金が1円の会社

の2つがあった場合、「10,000,000円のお金を会社に預けておける人」のほうが信頼できる感じがしないでしょうか?

資本金1円のほうは、「ちょっとやってダメだったらすぐ畳んでしまおう」という印象を与えることもあります。

ある意味では「資本金は経営者の覚悟の量」と言うこともできるかもしれません。

資本金10万円なら銀行口座を開設できる?

「資本金10万円もあれば銀行口座をつくれるか?」

というと、2018年前後の状況を見聞きするかぎり、資本金10万円あっても銀行口座の開設を複数断られる というケースがかなり見受けられます。

資本金1万円なんかはもってのほかです。

資本金10万円で、

- 後述の「事業の目的」をきちんと載せる

- 会社の実態のあるホームページをつくる

などしてあれば、経験上銀行口座がつくれることも多いですが、それでも断られるケースが散見されるのが事実。

資本金1万円や10万円で口座がつくれない場合、増資して登記をし直さないといけないのですが、登記費用(最低3万円)が余計にかかります。

こんなのムダなお金以外のなにものでもないので、会社をつくるときにはあらかじめ注意しておきましょう。

最低でも資本金50万円、できれば「資本金100万円」を目標 にするのが安全です。

定款・謄本の「事業の目的」も注意

また、定款に載せる「事業の目的」というところも重要です。

↓ 謄本(とうほん)の「目的」

この「事業の目的」、会社をつくる登記をすることで、登記簿謄本(「履歴事項全部証明書」等)にも載るわけですが、この「事業の目的」も意外と見られます。

たとえば、

・合法ドラッグの製造と販売(脱法じゃないよ☆)

なんて法に触れるおそれのあるような事業はもってのほかですし、

・投資業

も、「投資をするのに資本金こんな少ないの?」と思われてしまうでしょうし、

(投資業自体がいけないわけではありません)

・インターネット広告

なども決して印象がいいとは言えません。

(銀行などの金融機関は「想像以上に保守的(新しいものやサービスを評価しない)」と思っておいたほうがよいです)

特に「事業の目的」は、実態のある事業が一番上に来るようにしましょう。

「設立前に一度相談してくれれば…!」

ご相談にいらしたときにお客さまの事業の目的を見て、そう思うこともしばしばあります。

個人で起業し、法人設立を考えられている方は一度専門家に相談されることをおすすめします。

(私も『単発ご相談プラン』としてお受けしております。税務顧問契約とかは一切考えなくていいですし、私である必要すらまったくないので、ほんともったいないことになる前に誰かに相談してみてください)

会社の住所が自宅やバーチャルオフィスだと銀行の口座を開設しにくい?

また、会社の住所が

- 代表者の住所と一緒

- バーチャルオフィス

の場合も断られる確率が一定程度上がります。

特にバーチャルオフィスは、名前のとおりで「本当に実態があるのか?」と思われてしまうので断られやすいです。

また、自宅住所よりも、どこかでちゃんと事務所を借りたり店舗を構えているほうが、明らかに信用は上がります。

が、影響があるというだけで、個人的な感触としては「資本金」と「事業の目的」がしっかりしていれば、自宅住所でもわりと通る印象はあります。

(バーチャルオフィスは微妙なところです。口座開設できてる会社さんも結構ありますけれど)

ネット銀行と信用金庫は比較的口座をつくりやすい

ちなみに、銀行口座をつくる場合、ネット専業銀行は比較的口座をつくりやすいと言われています。

(ジャパンネット銀行や、楽天銀行、住信SBIネット銀行など)

「ホームページを教えておくれやす」

と申込時に言われることがあるので、すでにホームページをつくっている場合はそのURLを伝えることでも「ちゃんと事業をやってますよ」とアピールすることができます。

(ただ、2019年現在はネット専業銀行で断られるケースも結構増えています)

また、地域の信用金庫や信用組合も結構つくりやすいです。

実際に会社の事務所などに担当の方が来て口座開設の審査が進むことも多く、実態がちゃんとある場合は、資本金が少額であることが障害になりにくいと言えるでしょう。

将来的に借入を考えている会社さんは、借入の面から見ても信用金庫とお付き合いしておくとよいですね。

(信用金庫や信用組合は、メガバンクなどと比べてお金を借りやすいです)

取引先に見られることもあるから気をつけよう

と、ここまで「銀行から見られること」を中心に見てきましたが、謄本というのは日本全国の誰もが見ることができるものです。

なので、大きな会社など、取引をはじめるときに取引相手の謄本などをチェックする会社も存在します。

(勝手に見るというより、だいたい「出してくれ」と言われますが)

↓ 謄本にはこんな感じで資本金も出ます

こう見ると10万円でも正直微妙な感じがしますね。

「ケタが少ないっ!」という印象。

であるのに、ここに「吾輩の資本金は1万円である」という情報が出ていたらどうなるか。

とにかくプラスのイメージになることはない、と思っておくほうがよいでしょう。

せっかく手応えのあった大手との商談が、資本金のせいで破談となってしまったら悔やんでも悔やみきれません。

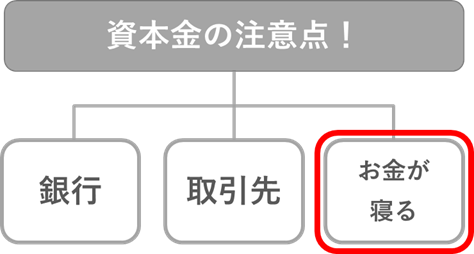

資本金の注意点 お金を自由に引き出すことはできない

ここまで、「銀行」「取引先」と分けて見てきて、

「資本金が少ないとマイナスイメージを与えることがあるから気をつけよう!」

という内容で話してきました。

しかし、

「じゃあ有り金全部突っ込んだるわい!」

とすればいいのかというと、資本金が多すぎて個人の生活が困ることがある、ということもあるので注意が必要です。

(前提)法人と個人はまったく別の人

まず前提として、どんなに自分のお金で設立した会社であっても、法人と個人はまったく別の人間として取り扱われることを覚えておきましょう。

特に「社長個人が法人の預金を勝手に引き出して使う」ことは絶対にないようにしましょう。

Aさんが、Bさんの預金を勝手に引き出して使いました、なんてことがあればこれは完全に犯罪です。

自分の法人なので、さすがに犯罪にはなりませんが、こうした場合「貸付金」といって会社が社長にお金を貸した、という扱いになります。

「自分も会社も財布は1つ」ではないのです。

(事業に使った経費の分を引き出すだけであれば大丈夫です)

この「貸付金」、法人は必ず社長から利息を取らなくてはいけませんし、銀行から見ても税務署から見ても、どんな角度から見ようが貸付金のある会社が「真っ当に運営しているな」と思ってもらえることはまずありません。

銀行から借入はしにくくなるし、「ここはルーズな会社だな」と税務署から目をつけられる可能性もあるし、いいことは一つもないのでここは厳密に分けて考えましょう。

一度資本金として入れたお金は簡単には引き出せない!

そのため、

- 起業の資金として100万円貯めたぜ!

- 資本金100万円突っ込むぜ!

- お金がなくなったから100万円引き出すぜ!

などといったことをしてはいけません。

資本金として入れたお金は、社長が自由に引き出すことはできず、会社の事業に必要なことにしか使えない、と考えてください。

たとえばデザイナーさんのような、初期投資がほとんどいらず、運転資金もそれほどかからないような業種の場合、資本金を入れすぎて自由にお金を引き出せなくなってしまった、ということもあり得ます。

つまり、

図のように「起業のために貯めたお金は2種類に分けて考える」、といいでしょう。

- 資本金などとして会社に入れる分

- 生活費として手元に残しておく分

起業のときに生活費はどれぐらい必要?

生活にどれぐらいのお金がかかるは人によるので、「いくら必要!」と言うことはできないのですが、目安として無収入でも半年間は暮らしていける金額は通常必要です。

最初から確実な売上の見込みがある方はなくても大丈夫ですが、そうではない場合、個人的なおすすめはさらに踏み込んで「1年間」あるいは「2年間」無収入でも暮らしていける金額です。

収入がろくにないままお金が刻一刻となくなっていくのって、本当に精神的にキツいです(体験談です)し、自分なりに「こんなふうにビジネスをしていくんだ!」という理想を描いていても、日々のお金がなくてはそれを貫きつづけることはできません。

しかもいざ事業をはじめてみると、自分でもびっくりするようなペースでお金が減っていきます。

なので順序としては、

- かかるであろう生活費を「半年分」「1年分」「2年分」それぞれ計算してみる

- 実際に貯めたお金からまず生活費を引き、「会社に入れられるお金」を計算してみる

- 起業したらかかるであろうお金をできる限り拾い出してみる

- 余裕があるならそれでOK

足りない場合、その金額に達するまで貯めるか、生活費や起業費用を下げられるか計算し直す

というように考えてみるのも一案です。

「起業したらかかるであろうお金」は「そのまま全額資本金にしないと!」ということではありません。

実際の運用としては、資本金が少なすぎないように調整しつつ、必要があれば社長から会社の口座に入金していけばよいでしょう。

でも社長に給料払えるんでしょ?

ちなみに、会社は社長に「役員報酬」といってお給料を支払うことができます。

(役員報酬のルールについてはこちらを⇒『〔図解〕役員報酬の払い方2つをざっくり解説!』)

その「給料として決めた金額」なら毎月引き出すことができるので、自分の会社からの給料を生活費に充てることはもちろん可能です。

ただ、

- 収入が確かでない状態でそれなりの役員報酬を設定すると、簡単に赤字になる

- 実際にお給料を払えば、「会社に入れたお金」がグングン減っていく

という罠もありますので、「役員報酬をアテにした設計をしない」というのも、起業直後には重要です。

とはいえ、すでに個人事業をはじめていて、法人に切り替える場合(法人成りの場合)はここまで厳密に考える必要はありません。

すでに売上の基礎があることがほとんどなので。

ただいろいろご相談を受けていると、「取引先の要求などでごく初期から法人化する方も一定数いる」というのがここ最近の傾向ですので、その場合はこの「役員報酬」は注意しましょう。

なお、『単発ご相談プラン』で役員報酬をいくらにしたらいいのかのご相談にものっております。

インターネットでは「絶対にいくらにしよう!」とは出ていないので、いろいろ状況をお聞かせいただいたうえで、「御社の場合にはこれぐらいがよいのでは」という提案をすることが可能です!

資本金を決めるときの注意点まとめ

というわけで、資本金を決めるときの注意点として、

- どんなにお金がなくても最低50万円にはしよう!(銀行口座をつくれるように)

- あんまり少ないと、取引先などの印象が悪くなることもある

- かといって多すぎると、自由にお金が使えなくなって困ってしまう(目的なく1,000万円以上にはしない!)

という3点をまとめました。

とはいえ、上にも書いたように、直近の傾向として10万円でも銀行口座の開設が断られることが増えています。

できれば「資本金100万円を目標」にするようにしましょう。

(せめて50万円ぐらいにできると、まだ開設できる確率は上がります)

また、最初のほうにも書いていますが、そもそも許認可の関係で一定額の資本金が必要な場合はもちろんそれに合わせましょう。

「少なすぎても多すぎてもダメ」というなかなかやっかいな問題ですし、なおかつ「とりあえずこうしとけ!」ということが言いづらい問題でもあります。

会社をつくるといままでに考えたことがない問題が次々に発生しますが、ひとつずつ解決していきましょう!

⇒ 【目次ページ】超入門編のブログ記事一覧

.

● 当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)