こんにちは。図解ざっくりめがね税理士の谷口(@khtax16)です。

先日の『源泉所得税ってなんで税務署に払わなくちゃいけないの? 仕組みをざっくり図解!』で源泉所得税を税務署に支払わなければならない会社側の仕組みについてざっくり図解をまとめました。

しかしそのとき「とられる側の話も見たい!」というご要望も頂戴したため(ありがとうございます!)、

- 源泉所得税がどんな仕組みになっているのか?

- 取られたあとどうなるのか?

についてもまとめてみました。

特に駆け出しのフリーランスの方はぜひご覧になってください!

目次

源泉所得税の対象者 どんな人が関係あるのか?

という趣旨ではありますので、ある意味では源泉所得税を差し引かれる仕事をしている人、しか対象になりません。

では具体的にどんな人が対象になるのか? 並べてみますと、

- 給料をもらっている人(いわゆるサラリーマン全員)

- ライター、脚本家、翻訳者などいわゆる文筆業の人

- デザイナー

- 講演をする講師

- 料理や資格、囲碁などを教える先生をしている人

- 弁護士、公認会計士、税理士、社会保険労務士、司法書士などいわゆる士業への報酬

- プロ野球選手などの一定のスボーツの選手

- 保険外交員や集金業務などをする人

- ホステスやコンパニオン

といった方々ですね。かなり省略していますが、並べると結構多いですね。

詳しくは国税庁のこの資料(PDF)の2ページ目以降の表が比較的まとまってはいるのですが、慣れないといかんせん読みにくいです(^_^;)

また、サラリーマンの方は、「年末調整」というものがありますので個人でやらなくちゃいけない方はごく一部ですが、仕組みとしては同じことです!

(税務署の役割を会社が担う、という感じです)

「どんな仕事をしたか」で判定!

わかりやすいかな、と思い「どんな人が対象になるのか」から並べましたが、本当はどんな人であっても該当する仕事をしたら源泉所得税が差し引かれることになります。

たとえば雑貨屋さんみたいに商品を売っている個人の方は源泉所得税とは無縁なわけですが、もし執筆や講演を頼まれてお金をもらったら源泉所得税が差し引かれる、ということです。

厳密には「どんな職業の人か」ではなく「どんな仕事をしたのか」で判定する、という点には注意しましょう。

(仕事をした側が会社であれば関係ありません。あくまで個人が該当します)

源泉所得税がとられる仕組みと、確定申告での精算までの流れ

さて、それでは源泉所得税がとられる仕組みと、どのようにそれが精算されるのか、についてざっくり図解で解説していきます。

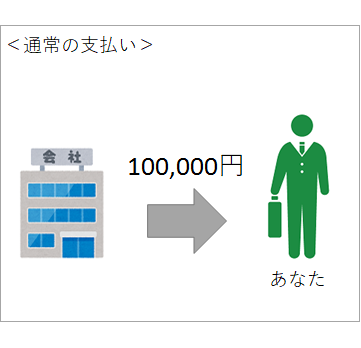

ちなみに『源泉所得税ってなんで税務署に払わなくちゃいけないの? 仕組みをざっくり図解!』でも載せましたが、源泉所得税が一切関係ない10万円の仕事をした場合はこうなります。

ひねりも何もなくそのまま10万円が支払われて終わりです。

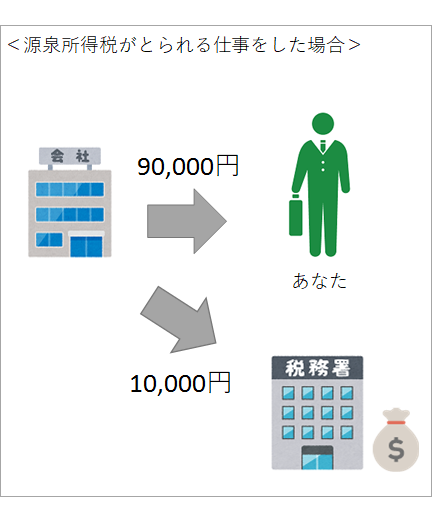

源泉所得税の仕組み1 源泉所得税がとられる

まず上で挙げた源泉所得税がとられる仕事をした場合、お金をもらうときに一定の金額が差し引かれることになります。

たとえばライターのあなたが10万円の仕事をした場合、10万円から1万円が引かれて、9万円だけもらえる、ということです。

(実際にはもっと細かい金額になりますが、ややこしくなるので簡略化しています)

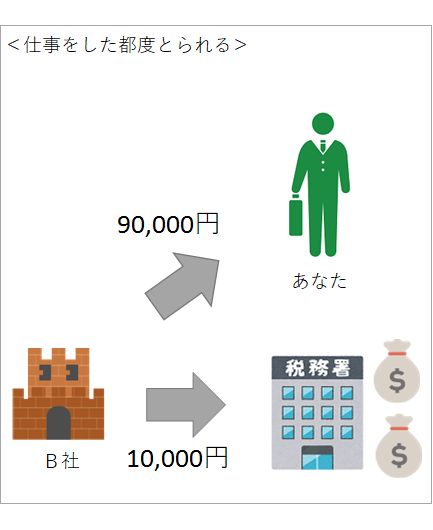

源泉所得税の仕組み2 該当する仕事をした都度とられる

いま1社の例を出しましたが、法人(会社)は源泉徴収義務者(後述)になるので、別の会社の仕事をしたときでも同じ。

回数や会社の数は関係なく、仕事をした都度10万円から1万円が差し引かれます。

(マリオじゃん。勤めたい)

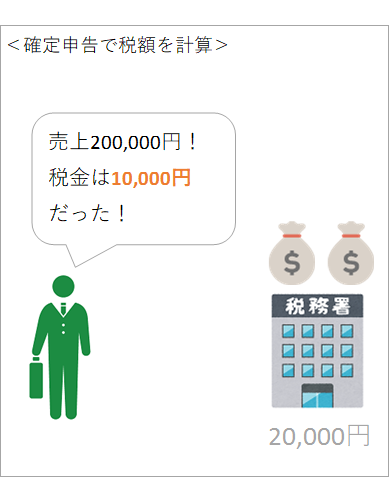

源泉所得税の仕組み3 1年が終わったら確定申告で税額を確定!

こんな感じでいろいろな会社の仕事をして1年が終わったあなた。

そのたびに1万円が引かれて、「結局この1万円はどうなるんじゃろ?」と疑問に思います。

しかしここでは一旦源泉所得税のことは忘れましょう。

そう、忘れるんです。手取りがいくらだったかとかも一旦忘れてください。

この例では簡単にするために、上の2社の仕事を合計20万円しただけ、としましょう。

1年の仕事を集計して、手取り額の18万円ではなく合計金額の20万円の仕事をした、と考えて確定申告をすることになります。

経費やなんかも入れて、税金を計算したところこの年の税金は1万円だったことがわかりました。

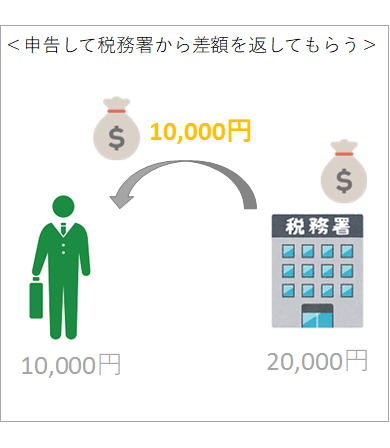

源泉所得税の仕組み4 差額を税務署と精算する!

さて、この税金(所得税)の金額がわかったあとが源泉所得税の出番です。

例では同じく2社から合計2万円の源泉所得税を引かれただけ、としましょう。

この2万円は税務署に預けているようなもの、と考えるとわかりやすいかもしれません。

この「税務署に預けた2万円 - この年の税金1万円」を比較して、預けた金額のほうが大きければ差額を返してもらえます。

逆に税金が3万円だった場合は、差額の1万円を納めて精算するということです。

これが源泉所得税の精算までの仕組みです!

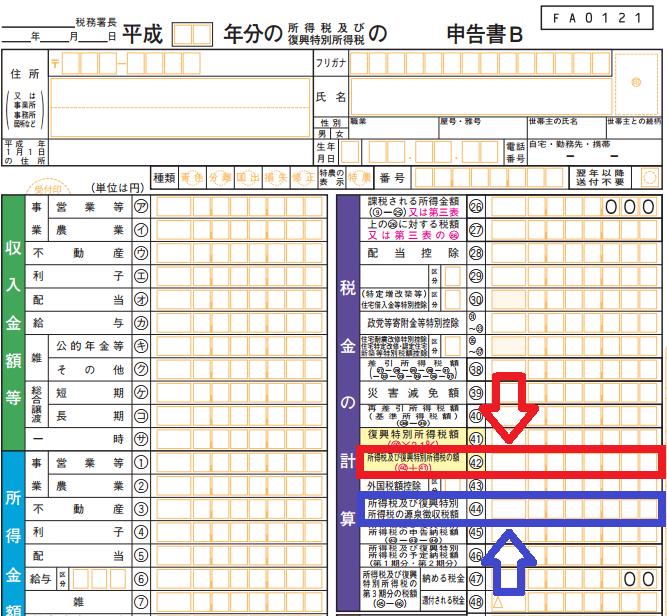

確定申告書ではどこに数字が来るのか?

最後に確定申告書ではどんな場所になっているのかも見ておきましょう。

いわゆるフリーランスの方は確定申告書Bというものを使って税金を計算することになります。

矢印と四角で囲いましたが、

- 赤い四角がこの年の税金の額(例だと1万円)

- 青い四角が税務署に預けた源泉所得税の額(例だと2万円)

ここで比較して計算し、納付が出るなら47番の「納める税金」、返してもらえる(還付)なら48番の「還付される税金」、にそれぞれ記入するのが確定申告書の仕組みです。

最後にお願い!

ここまで「源泉所得税が差し引かれる」と説明してきましたが、『源泉所得税ってなんで税務署に払わなくちゃいけないの? 仕組みをざっくり図解!』で書いたように差し引く義務を法律上負わされているのがあなたの取引先の会社さんです。

(「源泉徴収義務者」といいます。なんでそんな義務があるのかを聞かれたら、私はよく「税務署がとりっぱぐれを防ぐためにこうしている」と説明しています)

特に小さい会社さんの場合、会社さんによっては詳しい人がいないことも少なくなく、源泉所得税を引く義務が会社にあることを知らないばかりに罰金を払わせられる、というケースもあります。

もしあなたが丁寧な仕事を心がけている方であれば、自分の仕事が源泉所得税をとられる仕事なのかを把握したうえで、請求書に源泉所得税の欄をひとつ作って計算までしてあげたら助かる会社さんは多いのではと、思います。

ただ相手の方が個人事業主(フリーランスの方)だと判断が少し難しいので、とりあえず会社さんが相手のときで構わないのですが、もしこのことを覚えていていただけたら嬉しく思います。

とられる側の源泉所得税の仕組み まとめ

余談を挟みましたが、というわけで、

- どんな人が源泉所得税をとられることになるのか

- 源泉所得税の仕組み(とられたときの精算までの流れ)

についてざっくり図解でまとめてみました。

なお、当事務所ではフリーランスの方のご相談もお受けしております!

■ まずはご相談をご希望の方

⇒『単発ご相談プラン』

■ 「自分で確定申告ができるようになりたい!」という方

⇒『個別コンサルティング』

1回のみ(単発)のご相談、ご依頼でもまったく問題ございません!

少しでも迷われた方はご相談からぜひどうぞ!

■ 源泉所得税シリーズ

⇒1回 『源泉所得税ってなんで税務署に払わなくちゃいけないの? 仕組みをざっくり図解!』(天引きして支払う側の話)

⇒2回 『源泉所得税ってどうして取られるの?取られた後どうなるの?』(天引きされる側の話)

⇒3回 『社長もサラリーマンも必見!年末調整ってどういう仕組みなの?』

⇒4回 『源泉所得税を払う回数を抑える秘策「納期の特例」をざっくり図解!』