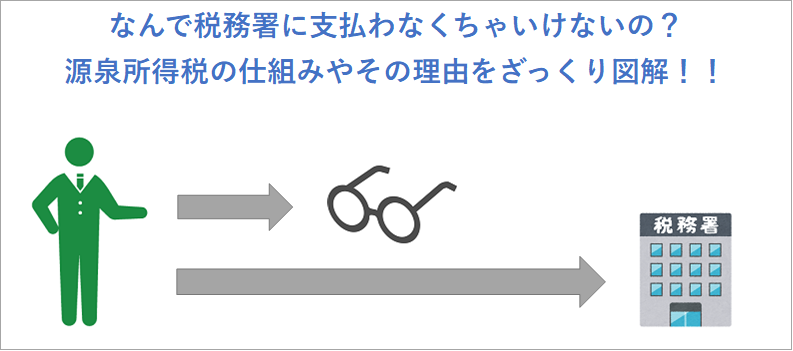

こんにちは。図解ざっくりめがね税理士の谷口(@khtax16)です。

昨日お客さまと打ち合わせをしていたときに、

「このあいだ払った源泉所得税ってなんで払わなくちゃいけないんですか? 仕組みがよくわかんないですけど」

というご質問を受けました。

そのとき、

「たしかに自分も税理士業界に入ったときはよくわかんなかったな」

ということを思い出したため、源泉所得税の仕組みについてざっくり図解でまとめてみることにしました。

図解では税理士への支払いを例にしていますが、仕組み自体は給料でも税理士への支払いでもライターさんへの支払いでも全部同じ。

「税理士に言われて払ってるけど、いまいちわかってないんだよね」

という方はぜひご覧になってください!

目次

源泉所得税の仕組み どうして税務署に納める必要があるのか

源泉所得税が関係ない支払いの場合

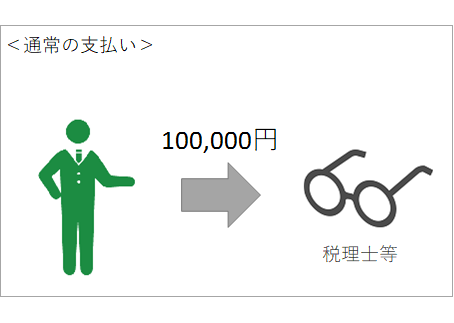

源泉所得税(げんせんしょとくぜい)の仕組みを見ていく前に、とりあえず通常の(源泉所得税が関係ない)支払いの場合から順を追って見ていきましょう。

と言っても難しいことはなんにもなく、たとえば私(めがねかけた税理士)に10万円の報酬を支払う、ということがあったとします。

もうひねりもなんにもありません。ただ本人に支払って終わりです。

源泉所得税を引く場合の仕組み

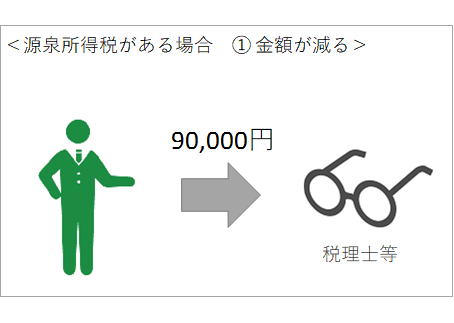

さて、この10万円の支払い、実は源泉所得税を引かなくてはいけないことが判明しました。

後述しますが、個人でやっている税理士に報酬を支払うときには税金を引かなくてはいけません。

するとどうなるでしょう。

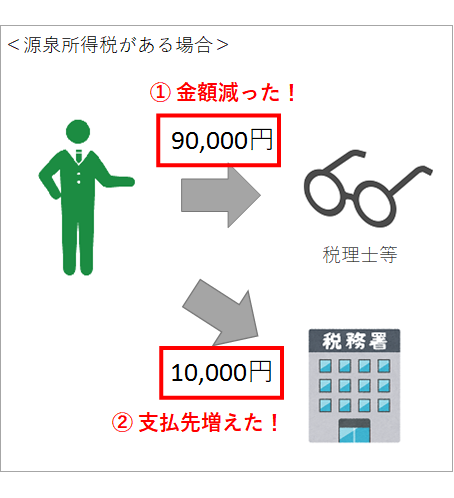

1.源泉所得税を引くと、まず本人に払う金額が減る

源泉所得税を引くと、まず本人に支払う金額が減ることになります。

だれに払うかで計算方法が変わることもあるややこしい制度なのですが、この例の場合は約1万円差し引くことになります。

(実際にはもっと細かい金額になりますが、ややこしくなるので簡略化しています)

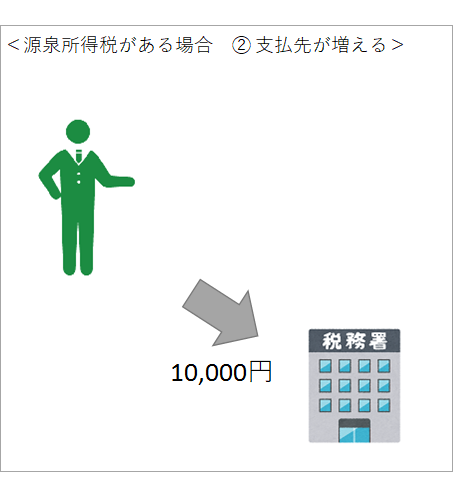

2.源泉所得税を引くと、支払先が増える

支払う金額は減りましたが、「支払う金額が減ってラッキー!値下げをしてもらったのと同じことだぜ!」ということにはなりません。

この減らした1万円は税務署に支払うことになります。

つまり2カ所に支払うことになる!

仕組みとしてはこれだけで、これが「税務署に源泉所得税を支払わなくちゃいけない理由」です。

つまり支払額を2つに分けなくちゃいけない、これが源泉所得税というものの仕組みということですね。

まとめるとこんな図に。合計はあくまで変わらず10万円のままです!

なぜ源泉所得税を支払うことに疑問を覚えるのか?

理屈は非常に簡単なのですが、源泉所得税を納めることに対して感覚的にちょっと納得いってない方は意外といらっしゃるのではないでしょうか。

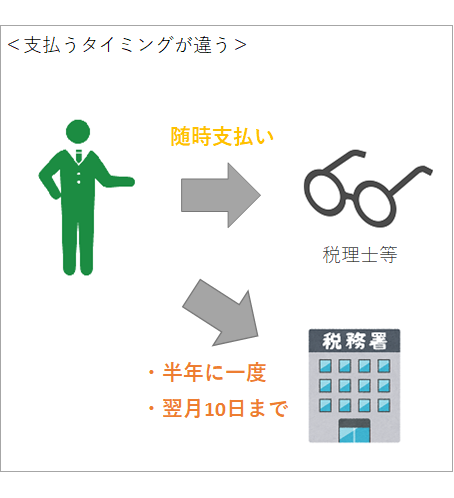

私はその大きな理由って支払うタイミングがずれることだと思っています。

- 本人には随時支払い(それぞれのタイミングで支払い)

- 税務署には半年に一度支払い(種類によっては翌月10日に支払い)

と最大半年間タイミングがずれるので、「1つの支払いが2回に分かれている」のではなく、「全然別の支払いを2回している」ような気分になってしまうことが原因ではないでしょうか。

源泉所得税とは 定義と理由と種類

さて、そもそも「源泉所得税」というのはなんなのでしょうか?

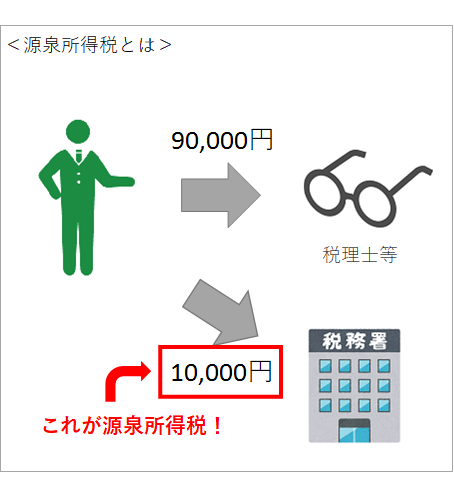

言葉がやたらややこしいので、私なりにざっくり言うと、源泉所得税とは

天引きする税金

ということになります。

(「天引き」という単語が100%一般的とは言えない(だれに言っても伝わる言葉ではない)気がするので、もう少し別の言い回しがないか模索中)

フリーランスの方が確定申告をして納税するように、自主的に支払う税金を「申告所得税」と呼んで区分することもあり、

- 申告所得税 ⇒ 自分で計算して納める税金

- 源泉所得税 ⇒ 強制的に天引きされる税金

という並べ方をするとなんとなく理解しやすくはないでしょうか。

「源泉」という言葉を辞書で調べると「物事が発生してくるもと」という意味が出てきます。

つまり、「本人への支払額というもとから天引きする税金」というのが「源泉所得税」という言葉の意味、というとらえ方を私はしています。

また、この「天引き」を専門的に言うと「源泉徴収(げんせんちょうしゅう)」という言葉になります。

源泉所得税がある理由 なんでこんな面倒なことするの?

それとよくある疑問の一つが、

「なんでこんな面倒なことしなくちゃいけないの?」

というもの。

これに対する私なりの回答としては、

「本当にちゃんと申告するか疑わしい人達から、あらかじめ税金を引いておくことで税務署がとりっぱぐれを防ぐため」

ということになります。

(学説的にどうかは調べておらず、「どう言ったら納得しやすいかな」という観点で考えたときの回答です)

税金を引く義務があるのは会社

まあつまり税務署の都合なんですね。

しかもこの制度、おそろしいところが「税金を引く義務があるのは会社」と法律で決められている点。

「請求書に書いてある場合に引いておけばいいんでしょ」とおっしゃる社長さんは多いのですが、それは相手が親切で請求書に書いてくれているだけです。

請求書に書いてあろうがなかろうが条件を満たす支払いをするときは必ず天引きをしなくてはいけません。

そして義務が会社にある以上、天引きを漏らしてしまったときの罰則を受けるのもまた会社にあります。

なので会社は最低限の知識を持っておかないと痛い目にあうことがある、というのは覚えておかなくてはいけません。

(便宜上「会社」と言っていますが、給料を支払っているフリーランス(個人事業主)の方も同じです)

源泉所得税の種類

「この支払いをするときは源泉徴収(天引き)をしなさいよ」

というのはすべて法律で決められています。

比較的見るものを挙げてみます。まず会社が支払うときに天引きしなくてはいけないもの。

- 給料やボーナス

- ライターさんなどへの原稿料

- デザイン料

- 講師に支払う講演料

- 弁護士、公認会計士、税理士、社会保険労務士、司法書士などいわゆる士業への報酬

- ホステスさんなどへの報酬

次に会社(や社長さんなどの個人)がもらうときに天引きされてしまっているもの。

- 給料やボーナス

- 年金

- 預金の利息

- 株などの配当

などなどたくさんのものがあります。

(もちろん支払うほうで該当する仕事をフリーランスである個人がしていれば、天引きされることになります)

逆に言うと法律で決められていない支払いには天引きをする義務はありません。

種類によって納付時期が違う

さらにさらにめんどくさいことに、上の「会社が支払うときに天引きしなくてはいけないもの」の中には支払う時期が違うものがあります。

- 給料やボーナス、士業への報酬 ⇒ 半年に一度

- それ以外 ⇒ 支払った月の翌月10日まで

これはすべての会社が該当するわけではないのですが、このあたりは「納期の特例とは」というテーマで別途書く予定なので、そのときに改めて詳しくまとめますね。

⇒その後書きました

『源泉所得税を払う回数を抑える秘策「納期の特例」をざっくり図解!』

源泉所得税とは 仕組みと定義のまとめ

というわけで、

- 源泉所得税の仕組み

- 源泉所得税とは(定義)

- 源泉所得税をとる理由

- 源泉所得税の種類

についてまとめました。

上にも書いたように、特に「会社が支払うときに天引きしなくてはいけないもの」は、ある程度知識をつけておかないと天引きが漏れてしまって自社が罰金をくらってしまう可能性があります。

請求書だけを頼りにするのではなく、最低限の知識を身につけて十分に気をつけましょう。

■ 源泉所得税シリーズ

⇒1回 『源泉所得税ってなんで税務署に払わなくちゃいけないの? 仕組みをざっくり図解!』(天引きして支払う側の話)

⇒2回 『源泉所得税ってどうして取られるの?取られた後どうなるの?』(天引きされる側の話)

⇒3回 『社長もサラリーマンも必見!年末調整ってどういう仕組みなの?』

⇒4回 『源泉所得税を払う回数を抑える秘策「納期の特例」をざっくり図解!』

⇒ 【目次ページ】超入門編のブログ記事一覧

.

● 当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)