こんにちは。めがね税理士の谷口(@khtax16)です。

『なんのために節税をするのか? 目的のことを考えてみる』で節税についての考えかたを書いたので、具体的なことを書いていこうかなと思ったのですが、次回の内容が「減価償却費」というもののについて説明しておかないとめんどくさいものだったため、先にこちらから書いてしまいます。

ものすごくざっくりと、表をつかいつつ基礎知識をまとめました!

減価償却費とは わかりやすいざっくり解説

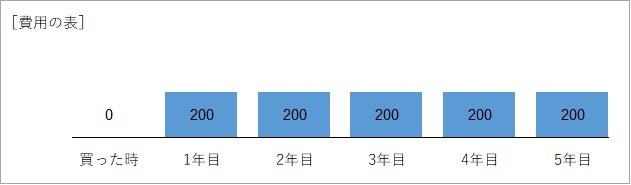

たとえば、会社で1,000万円のコピー機を買ったとします。

(話をわかりやすくするための金額設定であり、「そんなコピー機ねえよ!」という怒りはどうかぐっとこらえてください)

これ、

- 1,000万円のコピー機を2018年に買いました

- 1,000万円を2018年に全額費用にします

だったら話が簡単なのですが、1つ問題があります。

それはコピー機は2018年だけじゃなくて、数年間は使うよね、という問題。

何年かに分けて費用にすることを「減価償却」というのだ

会計の考えかたとして、「長く使うものは、長い時間をかけて費用にしようよ」というものがあります。

たとえば 5年ぐらいで使うと仮定したら、5年かけて費用にしていく、ということです。

これが「減価償却(げんかしょうきゃく)」というものです。

減価償却費の計算の具体例

今回の例で言うと、

1,000万円 ÷ 5年 = 200万円

これを毎年費用にしていきましょうね、ということです。

耐用年数の「何年使うかわかんないじゃん問題」

「なるほどなるほど、何年使うかを考えて計算すればいいわけだな」

ふむふむとうなずいて理解したあなた。

しかし、「じゃあこれ何年使うんだろう」と考えた場合に出てくるのが、「買った時点で何年使うかなんてわからなくない?」という問題。

はい、わかりません。

それはもう本当に神のみぞ知る問題ですので、便宜的に「こういうモノなら大体このぐらいの期間使うよね」と無理やり決まりを作って、それに当てはめていくんですね。

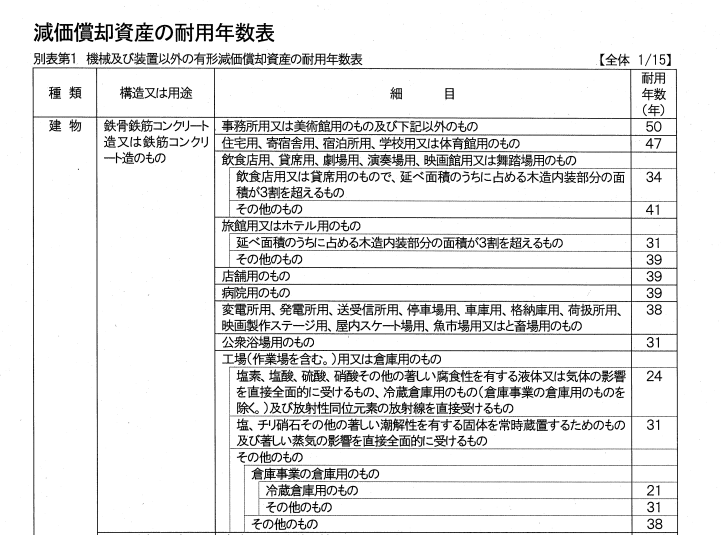

この「大体このぐらいの期間」を 耐用年数(たいようねんすう)と言います。

下のような「耐用年数表」というものがあって、よく使われるものの耐用年数が決められているんです。

それを調べて当てはめていく、という感じですね。

出典:http://www.tax.metro.tokyo.jp/shisan/info/hyo01_01.pdf(抜粋)

固定資産とは 要は「自社で長く使うもの」!

こういうコピー機とか、車とか、自社で長く使うものを 固定資産(こていしさん)と言います。

この「自社で長く使うもの」というのもポイントの一つで、たとえどんなに高い車や機械であっても、お客さんに販売するものであれば、この固定資産ではなく「商品」や「製品」といった棚卸資産(たなおろししさん)という分類の勘定科目に計上することになります。

長く使うものならなんでも固定資産? ⇒ 安いものはいいよね

たとえば、たいていどこの家庭にもあるハサミ。

このハサミって、使い捨てでもないですし何年も使いますよね?

でも、じゃあ、仮に5年使うとしたら、100円ショップで買ったハサミを毎年20円ずつ費用にしていくの? めんどくさすぎない?

というのはもちろんそのとおりで、さすがにそれはめんどくさいので、

10万円以上(中小企業は30万円以上)のものだけ固定資産にしましょう

ということが決められています。

なにが「固定」なの?

また、「いや車とか動くじゃん。固定されてないじゃん」という言い分もわかるがちょっと待った!

『大切だけどアテにならない!? 流動比率とは』でも少し書いたように、会計の世界では「流動性があるかどうか(現金にしやすいものかどうか)」という観点で、そのモノが大まかに決算書のどこに来るかを決めます。

そういう意味で「固定資産」と名前をつけただけなので、「固定」自体にそのモノの性質を含めているわけではない、ということですね。

「減価償却費とは」のまとめ

というわけで、減価償却費を一言で言うと、

自社で長く使うものを何年かに分けて費用にすること

ということになります。

では具体的に減価償却費がいくらになるのか?

それは、

- いくらで買ったものか

- 耐用年数は何年か

- 自社が選んだ減価償却の方法(『図解でどこよりもわかりやすく! 定額法と定率法の違い』)

を調べれば計算することができます。

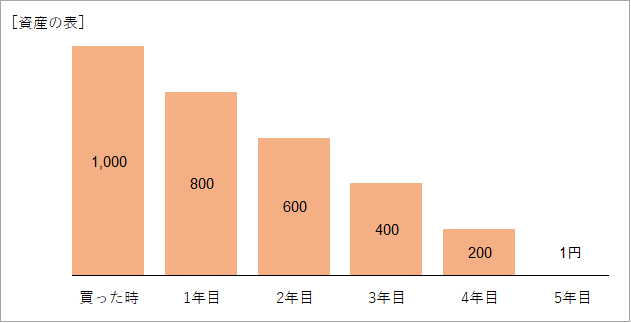

減価償却費の計算の簡単な図

簡単な図だけ作ったので、一つは上とほとんど同じものですが載せておきます。

まず下の図が「いくら費用になるのか」についてのグラフです。

この金額が、損益計算書に、だいたい「減価償却費」という勘定科目で出てきます。

例の場合、5年をかけて費用にしていく、ということですね。

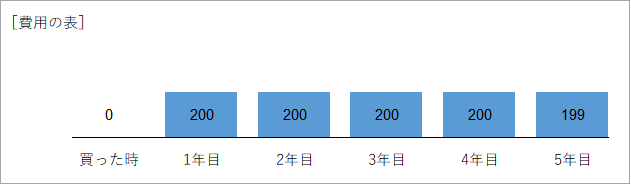

次に下の図が「いくら資産に表示されるのか」についてのグラフです。

貸借対照表に、コピー機の場合だと「器具及び備品」とか、固定資産という分類の場所に出てきます。

買ったお金を5年かけて取り崩していくイメージです。

余談 備忘価額とは

ここまでの話と少しだけ違うのは、一番右の5年目のところ。

1円だけ残っていますね。

これは完全に0円にしちゃうとわかんなくなるから、忘れないように1円だけ残しておこうよ、ということでそのモノを持っている間は1円だけ残すことになります。

忘れるのに備えるため、ということで 備忘価額(びぼうかがく)と言います。

余談なので忘れてしまっても問題ありません!

まとめ

というわけで、

- 減価償却とは

- 耐用年数とは

- 固定資産とは

という点についてざっくりまとめました。

本当は「自社が選んだ減価償却の方法」もまとめる予定だったのですが、ボリュームがあったため次回としました。

『図解でどこよりもわかりやすく! 定額法と定率法の違い』の記事で、定額法や定額法といわれる計算方法についてまとめています。

■ 関連記事

⇒『小学生でもわかるとうれしい減価償却費入門!』(当記事)

⇒『固定資産を買うときの節税 ~ええっ、ベンツを節税に使いたい?しかたないなあそんな君にはこの記事!~』

⇒『なんで耐用年数2年なのに100%費用になるの?計算できないの?』

⇒ 【目次ページ】超入門編のブログ記事一覧

.

● 当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)

○-○ ―――――――――――――――――

当初記事作成:2016年10月14日

修正:2018年5月28日