こんにちは。めがね税理士の谷口(@khtax16)です。

『小学生でもわかるとうれしい減価償却費入門!』で減価償却費の基礎の基礎についてざっくり書きましたが、まだ足りないところがあるため今回もちょっと続きを。

今回は「減価償却の方法」について、正確な名前は定額法と定率法、というものについてです。

目次

「減価償却費とは」のおさらい

前回載せたものと同じですが、おさらいとして、減価償却費を一言で言うと、

自社で長く使うものを何年かに分けて費用にすること

ということになります。

減価償却費を考えるときには、

- いくらで買ったものか

- 耐用年数は何年か

- 自社の減価償却の方法

を調べれば計算できる、という内容でした。

今回は3つ目の「自社の減価償却の方法」とはなんなのか、ということをまとめていきます。

減価償却の方法とは(概要)

減価償却がなんでもかんでも「÷5で計算すればいいよー」という内容だったらわかりやすいのですが、前回も書いたように耐用年数というものもあり、なにを買ったかによってその計算は変わってしまいます。

しかし会社によっては同じものを同じ日に買っても計算が変わることがあるのです。

どういうことでしょうか?

減価償却には2つの方法がある!

ほとんどの会社にとっては、減価償却費を計算する方法が2つあり、それを選べることになっているのです。

その2つとは、

- 定額法(ていがくほう)

- 定率法(ていりつほう)

という名前のものです。

定額法とは

まぎらわしい名前ですが、「定額」という名前のとおり、

毎年同じ金額で減価償却をしていく方法

が定額法です。

図解

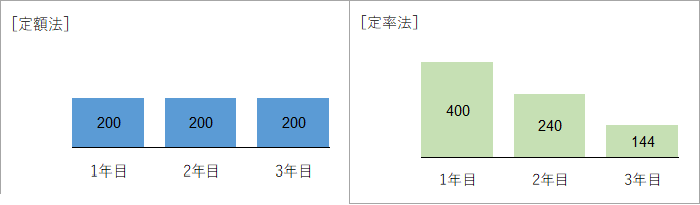

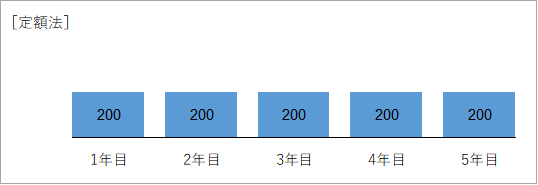

前回と同じく1,000万円のものを買って、5年で減価償却をしていくとしましょう。

グラフで表すとこんな感じです。

こんな風に毎年200万円ずつ費用にすること、これが定額法です。

計算式としては、

そのモノを買った金額 ÷ 耐用年数

になります。これは計算としてはとてもわかりやすいので、前回の例はこの定額法で計算しています。

定率法とは

これはちょっとわかりにくいですね。

「定率」というのはつまり、「かける率(割合)が同じ」ということです。

毎年同じ割合で減価償却をしていく方法

が定率法ということになります。

率かけてないじゃん

減価償却費の計算の際、わかりやすいので「÷5」と説明してしまったのですが、正確には、

■ 1,000万円 ÷ 5 = 200万円

ではなく、

■ 1,000万円 × 0.2 = 200万円

という計算をしています。

【 1 ÷ 5 = 0.2 】ということですね。

「同じじゃん」と言われればそれまでなのですが(^_^;)、この定率法というもの、定額法の割合を2倍したもので計算することになります。

耐用年数が5年のものの定率法の割合は、

- 1 ÷ 5 = 0.2

- 0.2 × 2倍 = 0.4で計算

することになる、ということですね。

(なので、200%定率法ともいいます)

図解

同じく1,000万円のものを買って、5年で減価償却をしていくとしましょう。

こちらのグラフはこんな感じです。

金額が最初大きくて、だんだん減っていっているのがおわかりになりますか?

こんな風に、

まだ費用にしてない金額 × 一定の割合

で計算していくこと、これが定率法です。

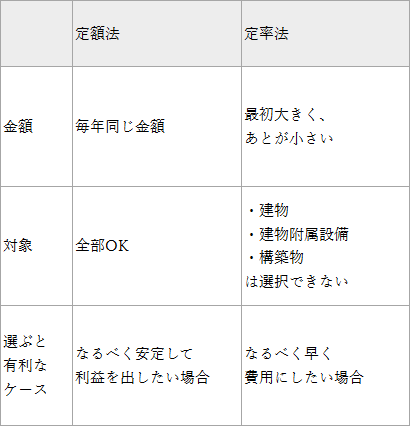

定額法と定率法の違い

というのが定額法と定率法の概要でした。

ではこの2つのちがいについてもまとめていきます。

定額法と定率法の違い① 計算方法がちがう

先ほどもまとめたように計算方法がちがいます。

- 定額法 … 毎年同じ金額

- 定率法 … 最初大きくて、だんだん小さくなっていく

ちなみに、グラフの金額を足していってもらえるとわかりますが、どちらの方法でも費用にできる金額は同じです。

(例の場合は合計1,000万円)

金額自体でどちらかが有利になることはない、ということですね。

定額法と定率法の違い② 定率法では計算できないものがある

定率法では、

- 建物

- 建物附属設備(電気や水道の設備とか、エレベーターとか)

- 構築物(敷地や駐車場のアスファルトとか)

といったモノを購入しても定率法を選ぶことができません。

前は建物だけだったんですが、2016年4月1日以降に購入した建物附属設備や構築物も定額法だけになってしまいました。

どっちが有利なの?

ぶっちゃけて分けると、

- なるべく早く費用にしたい会社 … 定率法

- なるべく利益を出したい会社 … 定額法

というように目的によって決めておくことが多いです。

定率法は最初の金額が大きいので、たとえば利益が出過ぎて税金も多い、というような会社さんには定率法が合います。

かといって必要なもの(機械とか)を買ったときにも否応なく費用が大きくなってしまうので、銀行から借入をしていて、固定資産を買うことが多いような会社さんですと、定額法にしておいたほうが負担をならすことができます。

目的によって使い分けるということですね。

選ぶタイミング

ただ目的によって使い分けると言っても、

- 買ったものごとに選ぶことはできない

- その方法で計算する期が始まる前までに税務署に届け出ておかないといけない

という点に気をつける必要があります。

買ったものごとに選ぶことはできない

たとえば机を2つ買って、1つは定額法、1つは定率法、と選ぶことができないということです。

括りごとに分けることならできまして、たとえば、

- モノの区分ごとに分ける(器具美品は定額法、機械は定率法、とか)

- 事業所ごとに分ける(東京の本社は定率法、大阪の支社は定額法、とか)

ということはできます。

(わかりにくいのであんまりしないですけどね)

その方法で計算する期が始まる前までに税務署に届け出ておかないといけない

ちょっと意味がわかりにくいですね。

たとえば、3月決算の会社さんが、2016年10月の今日「定率法から定額法に変えたい!」と思ったとしたら、

- 2017年3月期はすでに始まってしまっているので、定率法のまま

- 2018年3月期はまだ始まっていないので、定額法に変えることができる

ということです。

開業の年や、法人を設立した年は、確定申告書を提出するときまでに税務署に届け出れば、自由に選ぶことができます。

特に決めていない場合

基本的には「この方法で減価償却するよ!」という届出を税務署に提出しておかなくてはいけないのですが、特に出していない場合、

- 法人 … 建物とか以外定率法

- 個人 … 定額法

でやりなさいね、と方法が前もって決められているので、これで問題ない場合は何も出さなくてOKです。

定額法と定率法の違いのまとめ

というわけで、違いについて表にするとこんな感じです。

まとめ

というわけで、

- 減価償却の方法の概要

- 定額法とは

- 定率法とは

- 定額法と定率法のちがい

についてまとめました。

次こそ固定資産の節税方法についてまとめていきたいと思います!

⇒ 『固定資産を買うときの節税 ~え、ベンツを節税に使いたい?しかたないなあそんな君にはこの記事!~』へ!

■ 関連記事

⇒ 『小学生でもわかるとうれしい減価償却費入門!』

⇒ 『図解でどこよりもわかりやすく! 定額法と定率法の違い』

⇒ 『固定資産を買うときの節税 ~え、ベンツを節税に使いたい?しかたないなあそんな君にはこの記事!~』

⇒ 『なんで耐用年数2年なのに100%費用になるの?計算できないの?』

![]()

読んでくださってありがとうございました