こんにちは。めがね税理士の谷口(@khtax16)です。

会社を設立すると早い段階で出てくる「社長の給料いくらにするのか問題」。

この社長へのお給料、会計的な言葉をつかうと「役員報酬」といいます。

「自分への給料なんだからいついくら払ってもいいでしょ」

というご意見をときどきお聞きするのですが、残念ながら給料を自由に決められない場合があります。

今回は、

- なんで自由に払えないのか

- どんな払い方だったらいいのか

についてざっくり解説をしてみますね!

目次

役員報酬とは どんな決まりがあるの?

役員報酬とは

役員報酬とは、一番ざっくりした言い方だと「社長へのお給料」ということになります。

それともし複数人で起業していた場合、「取締役」「監査役」などの肩書きがつく方は全員役員になります。その役員へのお給料も「役員報酬」に含められます。

(税金の法律では「役員給与」という言葉が使われているのですが、細かいこと言い出すとめんどくさくなるなので今回の記事では「役員報酬」で統一しますね)

役員報酬にはどんな決まりがあるの?

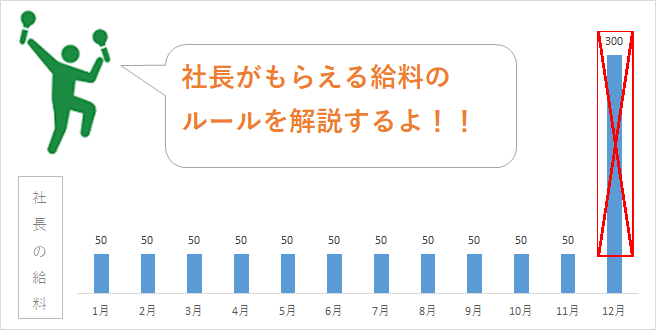

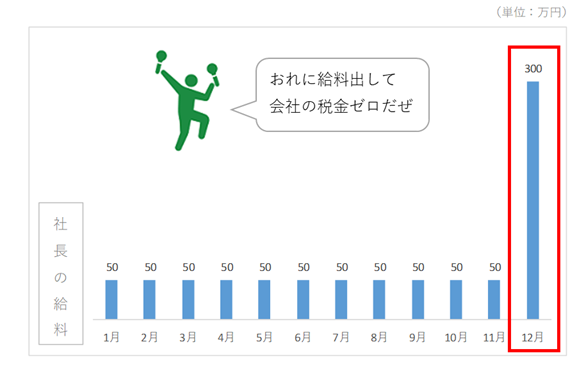

たとえばこんな会社さんがあったとしましょう。

- 12月決算

- 社長の給料は毎月50万円

- 11月まで終わった

- 計算したら300万円の利益が出ていた

社長は小躍りしてこう考えます。

「よっしゃ、この300万円を全額おれの給料にして、会社の税金なくそう」

この状況で、

こうするということですね。

社長(役員)のお給料を突然上げることはできない

で、結論から言いますと社長(役員)のお給料を突然上げることはできません。

本当は役員報酬の総額とか、役員への賞与(ボーナス)であるとかは、株主に決める権限があり、社長が自由に決められるものではないのです。

でも世の中の多くの中小企業は「株主=社長」なので、「株主のOK=社長のOK」であり、実質的には自由に決められるのと同じことになっているのですね。

で、税務署はこういうことをして会社が納める税金をなくしてほしくないので制限している、というのがまあざっくりした事情です。

(給料に所得税(個人の税金)はかかっているんですけどね)

役員にはどういうふうに給料を払えばいいのか?

そこで出てくるのが、

「どういう払い方だったらいいの?」

という疑問。

それには、

- 毎月同じ金額を支払う方法

- 事前にボーナスの金額を決めて届け出ておく方法

という2つの種類があります。

定期同額給与とは

まず1つめの毎月同じ金額を支払う方法。これを「定期同額給与(ていきどうがくきゅうよ)」といいます。

今回の例で言うと、社長は毎月50万円の給料以外は支払えない、ということです。

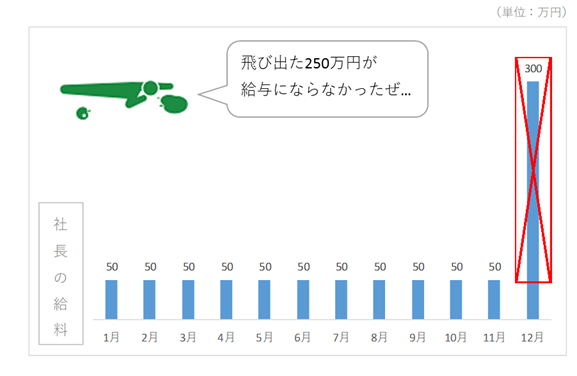

違う金額を払ったらどうなるのか?

ではもし上の例のように社長が最後の月だけ300万円払ったらどうなるでしょう?

それは、300万円-50万円をした250万円が給与として認められない(経費にならない)ということになります。

図にするとこんな感じ。

この制度、おそろしいところが会社側から見たときにだけ経費にならない、ということです。

社長個人としてはあくまで給与なので所得税は取られます。

(所得税だけでなく住民税などのもろもろのお金も)

会社と個人両方がダメージを受けることになるので、これは絶対にやめましょう。

給料は絶対に変えられないのか?

要は「毎月同じ金額を支払うだけ」なので、条件としては簡単なのですが、でもそのときに気になるのが「給料を変えることはできないのか?」ということ。

もちろんそんなことはなく年に一回は必ず変更することができます。

タイミングとしては新しい期が始まってから3カ月以内。

決算の日から3カ月以内ということですね(上の12月決算の例だと3月末まで)。

なので社長や役員へのお給料はその年の業績予想なども踏まえて慎重に決めるようにしましょう。

そのほか、

- 新しく役員になった

- 役員の格が上がった下がった(代表になったり、代表から外れたり)

- 会社の業績が急激に悪くなった

といったときには臨時的に変えることができます。

⇒『定期同額給与とは? 役員報酬のよくある疑問5つを解説!』

事前確定届出給与とは

さて、もう一つの社長や役員へのお給料の支払い方。

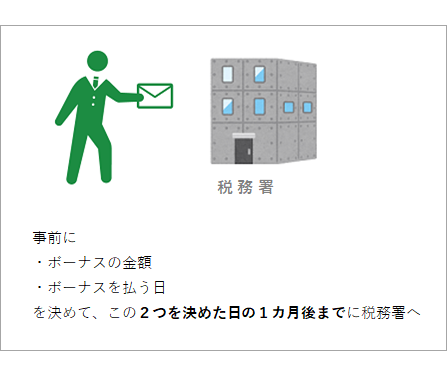

それは事前にボーナスの金額を決めて届け出ておく方法。これを「事前確定届出給与(じぜんかくていとどけできゅうよ)」といいます。

図にはもう書きましたが、これには条件が3つあり、

- 賞与(ボーナス)の金額を決めておくこと

- 賞与(ボーナス)を支給する日を決めておくこと

- それらを決めた日の1カ月後までにそれらを税務署に届け出ること

ということをしておかなくてはいけません。

1円でも、1日でもずれたらアウト(全額経費として認めてもらえない)という少々使い勝手の悪い制度ですが、お客さまのニーズと合致することもあるので私はときどき利用していました。

また、これを節税に役立てる方法がありますので、それは今度記事にしたいと思います。

⇒『事前確定届出給与とは? 要はボーナス! 制度概要と利用方法まとめ』

まとめ

というわけで、

- 社長(役員)に自由に給料を払うことができないってどういうこと?

- どういう払い方ならいいのか

- 毎月同じ金額を支払う方法(定期同額給与)

- 事前にボーナスの金額を決めて届け出ておく方法(事前確定届出給与)

についてまとめました。

本当はもう一つ「利益に連動して払える給料」もあるのですが、上場している会社などでしか使えない制度で、中小企業には基本的に縁がないためご紹介していません(正しくは上場が条件ではありませんが)。

また、役員報酬が高すぎると経費として認められないことがありますが、ウン千万円~ウン億円もらうようになって初めて気にする問題なので多くの中小企業は気にしなくて大丈夫。

会社をつくった場合、役員報酬については最低限の知識を持っておくことが重要です。

きちんとした知識を身につけて、たくさん稼いでたくさんもらいましょう!

■ 役員報酬の記事一覧

⇒第1回『社長への給料にはルールがあるって知ってる? 役員報酬の払い方2つをざっくり解説!』

⇒第2回『定期同額給与とは? 役員報酬のよくある疑問5つを解説!』

⇒第3回『事前確定届出給与とは? 要はボーナス! 制度概要と利用方法まとめ』

⇒第4回『役員報酬を途中で変えられるのってどんなとき? タイミング4つをざっくり解説』

⇒ 【目次ページ】超入門編のブログ記事一覧

.

●当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)