こんにちは。図解ざっくりめがね税理士の谷口(@khtax16)です。

『社長への給料にはルールがあるって知ってる? 役員報酬の払い方2つをざっくり解説!』という記事で、

社長(役員)の給料は毎月同じ金額を支払わないとだめですよ!

というお話をしました。

そして、『定期同額給与とは? 役員報酬のよくある疑問5つを解説!』という記事で、

でも決算から3カ月以内なら変えられるよ!

というお話もしました。

この、

- 基本的には途中で変えられない

- でも決算から3カ月以内なら変更可能

というのが原則なのですが、このほかにもイレギュラーなことがあったら変えても大丈夫ですよ、という例外的な取り扱いもあります。

今回はこの例外的な取り扱いについてまとめてみました!

目次

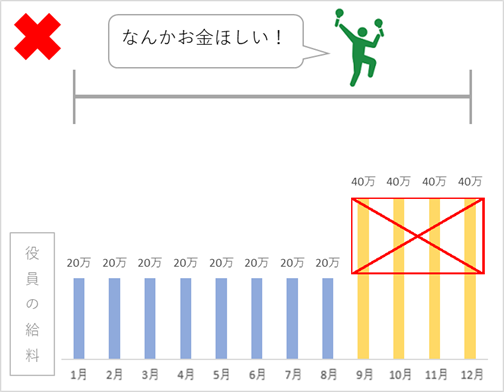

役員報酬の原則的な決まり 途中で変えちゃダメ

順を追って説明するために、まずダメな状況から改めてまとめますね。

社長(役員)へのお給料、役員報酬は理由もなく途中から変えることができません。

↓ こういう「お金ほしいから給料上げる!!」は認められない、ということですね。

役員報酬を途中で変えることができるタイミング4つ

ではいつなら役員報酬を途中で変えることができるのか。

それは、

- 新しく役員になったり外れたりしたとき

- 役員の格が上がった下がったとき(代表になったり、代表から外れたり)

- 会社の業績が急激に悪くなったとき

- そのほか特別な事情があったとき

の4つが基本的なタイミングです。

一つずつ見ていきましょう。

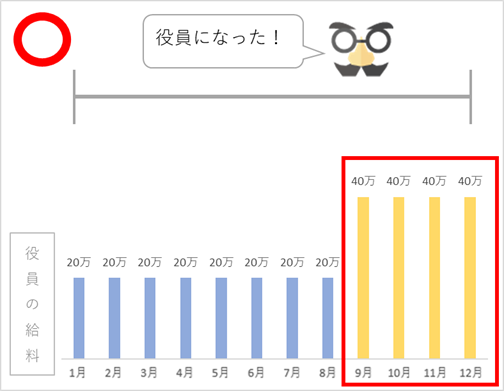

新しく役員になったり外れたりしたとき(臨時改定事由)

あたり前といえばあたり前ですが、

- 従業員が新しく役員になった

- そとから来た人に新しく役員になってもらった

- 役員から外れて退職した

- 役員から外れて従業員に戻った

といった場合、通常は役員かどうかで大きく給料が変わります。

こういった場合は「給料変わってもおかしいことじゃないよね」と税務署も考えますので、これらの場合は途中で給料が変わっても問題ない、ということになります。

(従業員に戻るのはほぼ見かけませんが)

↓ こんな場合には途中で40万円に上がってもそのまま経費にすることができます。

(画像は「ひげ生やしてめがねかけてたら偉そう」という私の安易なイメージから使用しています)

役員の格が上がった下がったとき(臨時改定事由)

新しく役員になったような場合だけでなく、役員の格が変わった場合にも途中で変えることができます。

会社には、

- 社長

- 副社長

- 専務

- 常務

- 相談役

- 顧問

といったように、法律では決まっていないものを含めいろいろな役職があります。

通常はこんなふうに役職が変われば仕事内容(責任)も変わりますので、それに応じて給料も変わってあたり前だよね、と見てもらえます。

(なので「給料変えたいから名義だけ変えとこ」ということをしてもダメです)

↓ こんなふうに役職が変わっても給料を変えることができます!

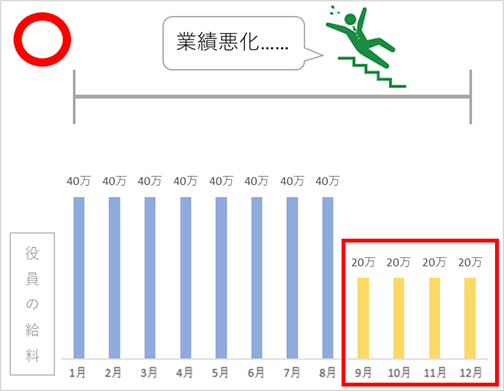

会社の業績が急激に悪くなったとき(業績悪化改定事由)

3つめは少し変わっていますが、会社の業績が急激に悪くなったときにも役員報酬を下げることができます。

これは上げるときは関係なく、下げるときだけの決まりです。

事業をしていたら「なにかが起きて急激に業績が悪くなってしまう」というのは往々にしてあることです。

たとえば風評被害が起きた、自然災害が起きた、とある病気が流行した……

そして業績が悪くなったときに、

- お金を借りている人(銀行など)から「役員が責任をとれ」と言われる

- 株主(外部の株主がいる場合)から「役員が責任をとれ」と言われる

ということもまた往々にしてあることです。

(ある程度規模が大きくなった場合に限られますが)

大企業だとよく「役員が責任をとって減給」という報道がされますよね。

こういう場合にも給料の変更を認めましょう、というのがこの決まりの趣旨です。

(左上の◯は「変えても問題ないよ」という意味でめでたいという意味ではありません……)

業績悪化改定事由の注意点

この「業績が悪化したときに給与が下げられる決まり」には注意点があって、

- 一時的にお金が足りないからちょっと下げとこ

- 目標の利益に達しなかったからちょっと下げとこ

といったようにその会社の判断だけでは下げることはできません(第三者が絡んでいない場合には下げられません)。

実務上は「下げるだけだったら通常は税務署も言ってこない」という噂もありますが、税務調査が入ったときに突っ込まれるリスクはありますので、よく覚えておきましょう。

そのほか特別な事情があったとき(臨時改定事由)

これまで見た上の3つが代表的なものですが、このほか、

- 会社が合併等した

- 役員が入院した

- (不祥事などがあり)行政処分を受けた

など、「そりゃしかたないね」と思えるような特別な事情があれば、途中でも役員報酬を変えることができます。

合併などは給与水準をその関係会社と合わせることがありますので、上がる可能性がありますが、基本的には下げる場合のほうが認められやすい、ということは言えます。

(税務署的に都合がいいためです)

役員報酬を途中で変えられるタイミングまとめ

というわけで、役員報酬を途中で変えられるタイミングとして、

- 新しく役員になったり外れたりしたとき

- 役員の格が上がった下がったとき(代表になったり、代表から外れたり)

- 会社の業績が急激に悪くなったとき

- 会社が合併等した、役員が入院した、行政処分を受けた、などの特別な事情があったとき

の4つをまとめました。

なお、(臨時改定事由)(業績悪化改定事由)とカッコがついているところがありますが、これが本来の正式名称です。

でも経営者の方がこんな名前を覚える必要はありませんので、「どういうときに変えることができるのか」は覚えておくようにしましょう!

■ 役員報酬の記事一覧

⇒第1回『社長への給料にはルールがあるって知ってる? 役員報酬の払い方2つをざっくり解説!』

⇒第2回『定期同額給与とは? 役員報酬のよくある疑問5つを解説!』

⇒第3回『事前確定届出給与とは? 要はボーナス! 制度概要と利用方法まとめ』

⇒第4回『役員報酬を途中で変えられるのってどんなとき? タイミング4つをざっくり解説』

⇒ 【目次ページ】超入門編のブログ記事一覧

.

●当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)

![]()

読んでくださってありがとうございました