こんにちは。めがね税理士の谷口(@khtax16)です。

「青色申告」というものについて、シリーズものとして内容をまとめています。

1.とりあえず仕事・副業をしてみたものの「自分は確定申告が必要?」かが気になる方へ

⇒『「私って確定申告必要?フローチャート」を作成しました 勢いとノリで事業をはじめた方は確認しておこう!』

2.「青色申告ってなに?」という方へ

⇒『〔図解〕青色申告と白色申告の違い 個人事業とともに青色申告をはじめよう!』

3.「青色申告のメリットは?」を知りたい方へ

(この記事!)

4.「具体的にどうやって青色申告をはじめるの?」という方へ

⇒『所得税の青色申告承認申請書の記入例 提出の期限と見本・サンプル』

今回は、「青色申告をしたらどんないいことがあるの?」を、図を使ってざっくりとわかりやすく解説していきます!

個人・所得税の「青色申告」の大きな利点を7つにまとめてご紹介

青色申告のメリットは、大きく分けると次の7つのものがあります。

・お金を使わずに65万円分の経費を増やせる

・家族への給与を経費にすることができる

・家賃などを按分して経費にすることができる

・赤字を3年繰り越せる

・30万円未満の固定資産を一度に費用にできる

・税額控除や特別償却を受けられる

・貸倒引当金を設定できる

これを順番に解説していきますね。

(該当の項目だけ見たい方は、上の「目次」をクリックしてください!)

青色申告のメリット① お金を使わずに65万円分の経費を増やせる

まず最大の特典として、お金を使わずに最大65万円分の経費を増やすことができます。

これ、かなりパワフルにざっくり説明しているのですが、これの正式名称は「青色申告特別控除(あおいろしんこくとくべつこうじょ)」といいます。

なんだかややこしい名前ですね。

税金の世界では、売上から経費を引いた利益のことを「所得」というのですが、この所得から引けるもののことを「控除(こうじょ)」というのです。

青色申告特別控除は、この「控除」の種類のひとつです。

「お金を使わずに利益を65万円減らすことができる」と言い換えていいかもしれません。

(「利益を減らす」のは決していいことではないので、あまり好きな表現ではありませんが)

青色申告特別控除のざっくり図解

この「青色申告特別控除」のことを、ざっくりと図解してみました。

あるところに、1年で100万円の利益を出すことができたAさんがいました。

(売上が300万円、経費が200万円だった、みたいなイメージ)

このAさんの税金、青色申告か白色申告かで大きく違ってくる のです。

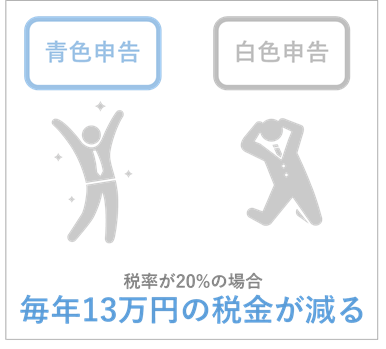

Aさんが青色申告をしていた場合は、100万円ではなく「35万円」に税金がかかります。

対して、もし青色申告をしていなかった場合、つまり 白色申告だった場合は利益の100万円にそのまま税金がかかる、というイメージです。

どうしてこういう違いが起きるのか、というのが先ほどの「青色申告特別控除」の影響です。

65万円の青色申告特別控除を引けたことでかかる税金も減った、ということになります。

これを「実際に税金がいくら減るのか?」に落とし込むと、税率が20%の場合 13万円もの税金が減ります。

しかも毎年です。

(所得税と住民税という税金を合わせています)

13万円だったら、高くないパソコンぐらいなら余裕で買えてしまいますね。

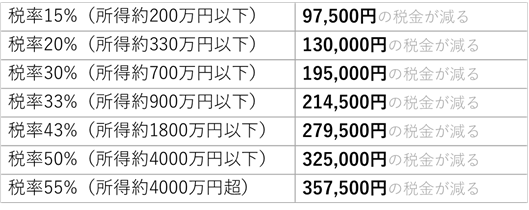

税率というのは、所得が多いほど、つまり儲けたほど上がっていくのが所得税というもの。

税率ごとに分けますとこんな感じです(税率15%が一番安く、55%が一番高い)

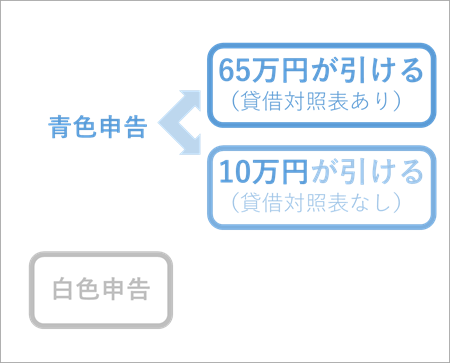

65万円の青色申告特別控除を受けるには条件がある

実際の計算よりもかなりざっくりと解説しましたが、これが「青色申告特別控除」のイメージです。

ここまでは「65万円」であることが前提にしてきましたが、ただこの 65万円の控除を受けるには条件があります。

『青色申告と白色申告の違いを図解! 概要を知って個人事業とともに青色申告をはじめよう!』では、こんな感じで、

「青色申告と白色申告の2種類がある」と言いました。

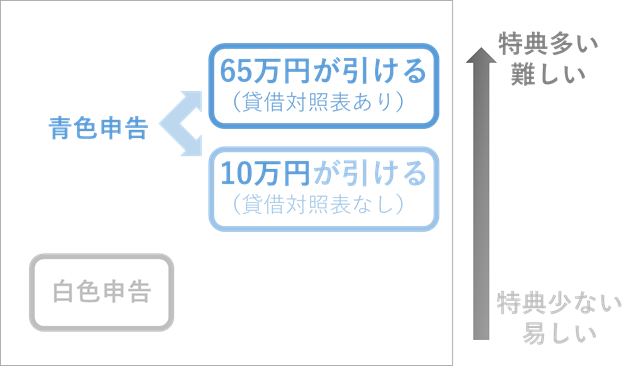

でも実は、この青色申告が更に2つに分かれて 細かく言うと3段階ある のです。

この四角で囲われた3つが、その段階です。

青色申告が2つに分かれていますね。

これを難易度で分けると、特典が多くなるほど難しくなる、ということが言えます。

青色申告では貸借対照表をつけて65万円ゲットしよう!

この「10万円」と「65万円」の違いはなんなのか。

65万円にするための条件を検索すると、「複式簿記にすること」とか「帳簿書類を備え付けること」とか出てくるんですが、ものすごくざっくり言うと、

・会計ソフトで記録すること

・入金されたかどうかでなく、仕事が終わったか(商品を渡したか)という基準で一年間の売上などを計上すること

・貸借対照表をつけること

というのが具体的に必要な作業です。

(真ん中の意味については『発生主義とは 図解で売上の計上時期をまとめてみました』をご参照ください!)

貸借対照表(たいしゃくたいしょうひょう)というのは、

- 現金や預金

- 売掛金

- 固定資産(『小学生でもわかるとうれしい減価償却費入門!』参照)

- 買掛金

- 借入金(誰かからの借金)

といった勘定科目をそれぞれ分けて管理して、「青色申告決算書の4ページ」にあるこの表をつけることを言います。

この貸借対照表も、ある程度の考え方を知って処理をしておけば、会計ソフトが連動して出してくれます。

freeeやMFクラウド確定申告、といったクラウド会計ソフトの場合、年間1万円程度で使うことができます。

年間1万円で最低でも毎年約10万円前後の税金が安くなる、と考えると、ある程度稼いでいる方にはぜひ挑戦していただきたいところです。

もし65万円が無理でも、青色申告にしておいて10万円をゲットしよう!

「まったくもって1mmもわかんないから65万円なんて無理……」というあなた。

それでも青色申告にはしておきましょう。

もし65万円が無理でも、青色申告にしておけば最低10万円の控除を増やすことができます。

図では差をつけましたが、この10万円の控除と白色申告の手間は実質的には同じくらいです。

(昔は違ったのですが、いまは白色申告でもきちんと記録をしないといけなくなったため)

「65万円は難しい・・・」という方も、青色申告にして10万円の控除は受けるようにしましょう!

※ 私の場合、『個人単発ご相談プラン』でご相談くださった方に、65万円の考え方を理解するのが難しく、稼ぎがそれほど多くない方には10万円の控除をおすすめすることもあります

青色申告のメリット② 家族への給与を経費にすることができる「青色事業専従者給与」

以上が最大65万円の青色申告特別控除のざっくり図解でした。

次のメリットは、「家族へのお給料を経費にすることができる」です。

この制度の正式名称は、「青色事業専従者給与(あおいろじぎょうせんじゅうしゃきゅうよ)」と言います。

特にフリーランスのような事業をされている方は、

- 奥さんに経理や事務作業をしてもらっている

- 家族に仕事を手伝ってもらった

といったケースがよくあります。

白色申告だと一定の金額(※)までしか経費にならないのですが、

青色申告は自分で金額を決めてお給料を支払うことができるのが大きなメリット

です。

税金は基本的に分散させることによって安くなりますので、この制度を利用することでうまく散らすことができるのです。

(※)白色申告の一定の金額

配偶者(奥さんやご主人) ⇒ 86万円

そのほかの親族 ⇒ 50万円

青色事業専従者給与の注意点① いくらでも払えるわけではない

ただし お給料の全額が無条件に経費になるわけではありません。

家族だからということで、まれに高額のお給料を払う方がいらっしゃるのですが、「働いた分に見合った金額」である必要があります。

「赤の他人を雇ってもこれぐらいのお金はかかるよね」という金額がだいたいの基準になりますので、実際に働いてもいないのにお給料を払うことはできません。

具体的に「いくらまで」と決められているわけではありませんので、注意しましょう。

青色事業専従者給与の注意点② ほかに仕事してたらダメ

家族にお給料を払うときの2つめの注意点として、ほかに仕事をしていたらダメ、というものがあります。

このややこしい名前の中に「専従者」という部分がありますが、ざっくり言うと「家族の仕事の手伝いが本業です」と言える状態である必要があります。

なのでほかの会社で正社員になっていたらダメですし、パート・アルバイトでもフルタイムみたいな働き方をしているとダメです。

ごく短時間であったり、期間限定のバイト(年末年始だけとか、夏のひと月だけとか)であれば大丈夫かな、というのが私個人の感覚ですが、税理士や税務署によって意見が違うところでもあります。

ほかにも、6カ月以上手伝ってもらっていないとダメ、という条件もありますので、注意しましょう。

(年の途中で開業した場合や、その家族が退職して手伝うことになった場合は、その開業・退職した日から年末までの期間のうち半分以上手伝ってもらっていればOKです)

青色事業専従者給与の注意点③ 事前の届出が必要 その期限とは

最後の注意点として、事前に税務署に届出を出しておく必要があります。

その期限は次の日までです。

・原則 払いはじめる年の3月15日まで

・例外 新しく事業をはじめたり、新しく働いてもらいはじめたりした場合、その日から2カ月以内

例外のほうは、たとえば「いままで勤めていた会社をやめて、家族の仕事を手伝うことになった」ということであれば、その働きはじめた日から2カ月以内、ということですね。

期限をすぎてしまうと、その年にたとえお給料を渡していたとしても経費にはならないので、注意しましょう。

(国税庁webサイト:青色事業専従者給与に関する届出手続)

青色申告のメリット③ 家賃などの一部を経費にすることができる

次のメリットは、家賃などの一部を経費にすることができるです。

これもフリーランスの方だと、自宅で仕事をしていることがよくあります。

この場合、家賃のうちの仕事に使っている割合だけ経費にすることができる のです。

この専門用語は「家事按分(かじあんぶん)」などと言います。

(クラウド会計ソフトのfreeeやMFクラウドも「家事按分」という名称を使っていますね)

家事按分の対象は家賃・光熱費・電話代などなど

しかも、一部を経費にできるのは家賃だけではありません。

仕事で実際に使うものなら経費になる、ということなのですが、例を挙げると、

・家賃

・光熱費

・電話代

・インターネット代

・パソコン代

・車の購入代

・ガソリン代

などなどいろいろなものが該当します。

「仕事に使っている割合」ってつまりいくら?

ただ先ほども書いたように、経費にできるのはあくまで仕事に使っている割合だけ です。

「じゃあどうやって分けるの?」

と言われるとこれがなかなかややこしく、これだけで1記事書けそうなので詳しくは今度に回しますが、よくあるのが、

- 家賃だと面積で按分

- 電話代なら使っている時間の割合で按分

- 車なら実際に使った量(走行距離)で按分

と言ったように「実際の状況を踏まえて」「あとで説明ができる」ような理屈っぽい分け方をする必要があります。

状況にもよりますが、全額はなかなか難しいよ、というのが実際のところです。

(「ほとんど儲かってないけど、よくわからないから全額経費にしていたら、税務調査が来てしまった」という事例も実際に存在します)

※ 「割合を具体的に知りたい!」という方は、『個人単発ご相談プラン』で状況をお聞きしながら一例を提示することも可能です

白色申告でも家賃を経費にできる?

ちなみに「家賃などを按分して経費にすることができる」と書きましたが、実際のところ、白色申告でも似たような感じで「仕事に使っている割合」を経費にすることはできます。

ただ 白色申告は青色申告よりも条件が厳しく、

- 業務で必要な部分が50%超の場合

- 必要部分を明らかに区分できる場合

のどちらかの条件を満たしていないと費用にすることができないのです。

後者の「明らかに区分できる」というのが表現として曖昧なのですが、たとえば家賃でいうと、ひと部屋が完全に仕事専用部屋で、かつ商品を置く必要があったり仕事専用の道具を置く必要があったり、といった「これだけのスペースが仕事をするうえで必要なんだよ」ということが説明できないといけません。

(たとえばパソコン周辺のスペースを、単に「このあたりがだいたい仕事スペースです」と主張するだけでは難しいでしょう)

かといって家賃のうち50%超が必要というのも、現実的にはなかなか難しいため、家賃の一部を経費にしたいなら青色申告にするほうが確実、ということが言えます。

青色申告のメリット④ 赤字を3年繰り越せる、去年の税金返してもらえる

メリットの4つめは、「赤字を3年繰り越せる」です。

(ちなみに4つめ以降のメリットは法人とほとんど共通です)

法人の10年と比べるとかなり期間が短いですが、個人事業も赤字を3年繰り越すことができます。

白色申告は赤字を繰り越せません(切り捨てられてしまいます)ので、この違いはとてつもなく大きいです。

これも専門用語で言うと「純損失の繰越し」「繰越損失額の控除」などと言ったりします。

純損失の繰越し(赤字の繰り越し)の仕組みをざっくり図解

具体的にどういう仕組みなのかをざっくり図解で見ていきましょう。

まず、2018年に100万円の赤字を出してしまったAさんがいたとします。

苦悩するAさん。

このときの後悔から、2019年はさらにがんばって100万円の利益を出すことに成功しました!

この状況をまとめると、

- 2018年に100万円の赤字

- 2019年には100万円の黒字

ということになります。

ここまでの流れは非常に単純なのですが、このAさんが青色申告か白色申告かで2019年の税金に大きな違いが出ます。

それは、青色申告なら2019年の税金は0円だったのに、白色申告だと100万円に対して税金がかかってしまう、という違いです。

なぜこんな違いが起こるのか。

それは、

青色申告は赤字を3年間繰り越せるから

です。

「赤字を繰り越せる」を言い換えると、来年以降の利益と赤字を相殺できる、とも表現できます。

利益と相殺できるということは、余計な税金が発生しないということ。

『「私って確定申告必要?フローチャート」を作成しました』では、手間の観点から「確定申告が不要」という表現もしましたが、赤字の個人事業主が確定申告をすることで戦略的に未来の税金を減らすこともできるのです。

番外編「純損失の繰戻し還付」繰越しのざっくり図解

ちなみに、これが逆に2018年が黒字で2019年が赤字だった場合、

こういう場合ですが、2018年の 黒字のときに払った税金を返してもらう こともできます。

これも青色申告の特典のひとつで、「純損失の金額の繰戻し還付」というのが正式名称です。

ただし、その返してもらった分だけ 来年以降に赤字を繰り越せなくなる ので注意しましょう。

どっちを選ぶべきかはその方の状況によって変わります。

(去年の税率とか、今後の稼ぐ見込みとか)

青色申告のメリット⑤ 30万円未満の固定資産を一度に費用にできる

5つめのメリットは、「30万円未満の固定資産を一度に費用にできる」です。

『固定資産を買うときの節税』という記事で「30万円未満は一度に費用にできるよ」とご紹介しましたが、これ、実は青色申告の特典の一つなんです。

この金額、白色申告の場合は10万円未満に下がってしまいます。

白色申告さんがもしパソコンを買おうとしたらどうなるでしょう?

一気に費用にしたいなら10万円未満のものから選ばなければいけません。

30万円ならかなり選択肢が広がりますよね?

この「10万円か30万円か」は、かなり大きな違いなのです。

青色申告のメリット⑥ 税額控除や特別償却を受けられる

だんだん専門的な話になってきたので短くなってますが、6つめのメリットは「税額控除や特別償却を受けられる」です。

「税額控除とか特別償却ってなんのこっちゃ?」

という感じかと思いますので、これの解説は『【図解】特別償却とは? 税額控除とは? 「どちらが有利か」や「違い」をざっくり解説!』をご参照くださいませ。

要は、

・たとえば70万円など、一定の金額以上の固定資産を買ったとき

・従業員のお給料を増やしたとき

といった一定の条件を満たした場合に受けることができます。

かなり政策的な特典なのですが、政府は少しでも景気をよくしたいので、こういったものを用意して「景気回復に協力してね」と言っているのですね。

該当したときの影響はかなり大きいのですが、ただ該当するのもそれなりの規模の事業になります。

事業が大きくなってくると法人にしたほうが有利になることもあって、個人事業ではあまり見かけないのが正直なところです。

青色申告のメリット⑦ 個人でも貸倒引当金を設定できる

またまた見慣れない単語が出現しました。

最後の7つめのメリットは、「貸倒引当金を設定できる」です。

「貸倒引当金ってなんなの?」

という疑問もお持ちの方は、『貸倒引当金とは 基礎知識まとめ』をご覧くださいませ。

これもものすごくざっくりまとめると、

年末時点での売掛金の5.5%が経費になる

ということになります。

つまり、年末時点で100万円の未回収のお金があったら55,000円が経費になる、ということですね。

(微妙な金額)

ちなみに、売掛金が何かを知りたい方は『発生主義とは 図解で売上の計上時期をまとめてみました』をご覧くださいませませ。

所得税法上の貸倒引当金の注意点

この貸倒引当金、上にも書いたように効果が微妙、というのが正直なところです。

しかも、税金を減らす効果があるのは1年目だけで、2年目には先ほどの55,000円を売上(みたいなもの)にしなくてはいけないという特徴があります。

なので長い時間軸で、トータルで考えるとほぼプラスマイナスゼロ、になる可能性があるのがこの貸倒引当金の実際です。

ただし突発的に利益が上がってしまい、税率が跳ね上がってしまったような場合には使えますので、頭の片隅に入れておくぐらいがちょうどよい扱いかな、というところです。

青色申告の7つのメリットまとめ

というわけで、大変長くなりましたが、青色申告のメリットをまとめると、

・お金を使わずに65万円分の経費を増やせる

・家族への給与を経費にすることができる

・家賃などを按分して経費にすることができる

・赤字を3年繰り越せる

・30万円未満の固定資産を一度に費用にできる

・税額控除や特別償却を受けられる

・貸倒引当金を設定できる

といったたくさんの特典があります。

合わせるとかなりのインパクトになりますので、

多少の手間を惜しんでこのメリットを利用しないのはものすごくもったいない

というのが私の考えです。

本格的に事業をはじめる気合があるのであれば、ぜひ青色申告することを検討してみてください!

個人の青色申告シリーズ

1.とりあえず仕事・副業をしてみたものの「自分は確定申告が必要?」かが気になる方へ

⇒『「私って確定申告必要?フローチャート」を作成しました 勢いとノリで事業をはじめた方は確認しておこう!』

2.「青色申告ってなに?」という方へ

⇒『〔図解〕青色申告と白色申告の違い 個人事業とともに青色申告をはじめよう!』

3.「青色申告のメリットは?」を知りたい方へ

(この記事!)

4.「具体的にどうやって青色申告をはじめるの?」という方へ

⇒『所得税の青色申告承認申請書の記入例 提出の期限と見本・サンプル』

⇒ 【目次ページ】超入門編のブログ記事一覧

.

● 当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)