こんにちは。めがね税理士の谷口(@khtax16)です。

MFクラウドやfreeeといったクラウド会計ソフトはとても便利で、特にフリーランスの方でも気軽に使えるようになりました。

その一方で出てくる問題が、

「この専門用語なに?」

という問題。

「受けなくてもいいから、会計を理解するには簿記3級の勉強をするとよい」

という説も聞くのですが、数字に苦手意識を持つ方がそこから入るのはなかなかの難事業ですし、フリーランスの方も経営者の方もやることが多く、そこまで手が回らないのが実際のところでしょう。

なので、

- 簿記の知識がまったくゼロの方

- でも自分でMFクラウドやfreeeを使ってみている方

を対象に、可能なかぎり専門用語や細かいところをすっ飛ばして「借方・貸方・仕訳」という3つの専門用語をざっくり解説してみました。

実験的に簿記の内容すっ飛ばしまくって説明してみたので、「簿記の本や情報を見てもぜんっぜんわからん……」という方は見てみてください!

目次

借方とは、貸方とは、仕訳とは 厄介な会計の専門用語たち

それでは早速ですが、例としてfreeeやMFクラウドで「振替伝票」というものを開くとこんな画面が出てきます。

↓ freeeの「振替伝票」

↓ MFクラウドの「振替伝票」

振替伝票とは

早速出てきた専門用語「振替伝票(ふりかえでんぴょう)」。

これをざっくり言うと、

振替伝票 ⇒ 取引を記録する紙

ということになります。

取引というのは、

- 商品が売れた

- ペンを買った

- 車を買って今年の分の減価償却をする

などなどその事業でなんらかのお金や権利が動いたらすべて「取引」としてカウントする、というと多少わかりやすいでしょうか。

(「減価償却ってなに?」という方は⇒『小学生でもわかるとうれしい減価償却費入門』へ!)

振替伝票の借方とか貸方ってなに?

で、先日お客さまと話しておりましたら、

「この『借方』『貸方』ってなんですか?」

という質問を頂戴しました。

↓ freeeの画面で言うとこの2つですね。

なのでまずは「借方とは」「貸方とは」についてご説明していきます。

借方とは、貸方とは

早速こんなことを言うのもあれですが、

「『借方』『貸方』の名前はすべて忘れてください」

というのがまず私の言いたいことです。

忘れないまでも、「名前の意味は一切気にしないでください」と言ったらよいでしょうか。

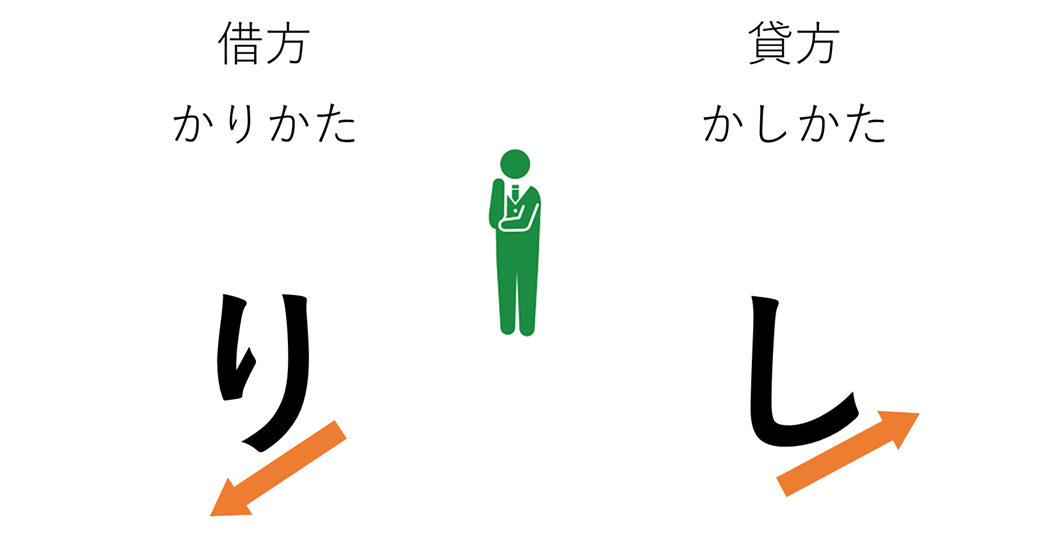

これはよくある説明なのですが、

といったように、

- 借方 ⇒ かりかた ⇒ り ⇒ 左側

- 貸方 ⇒ かしかた ⇒ し ⇒ 右側

と、図のようにそのひらがなの払いの方角で覚えると覚えやすい、ということがよく言われます。

でもまあ「忘れちゃってもいいんじゃないかな」というのが私の意見です。

(言う必要があれば、税理士が「左側」「右側」と言えばいいので)

とりあえず、

- 借方 ⇒ 左側

- 貸方 ⇒ 右側

というのがこの「借方」「貸方」についてのざっくり解説です。

仕訳とは

で、次の「仕訳(しわけ)」というもの。

事業をして、その業績(成績)を把握するにはお金としてカウントできるものはすべてお金にしないといけません。

たとえば従業員さんの「価値」というものはお金に表すことができませんが、「払ったお給料」ならお金で表現することができます。

こういった「従業員へお給料を支払う」といったひとつひとつの「取引」をお金で把握したものが「仕訳」です。

(どうしてお金で表現するのかは『会計ってそもそもなんのために必要なの?』をご参照ください!)

取引 ⇒ 仕訳

と「ひとつひとつの取引を仕訳というものに変えていく」というイメージです。

そしてじゃあ「仕訳ってなに?」というと、

ある取引を借方と貸方をつかって表現したもの

ということになります。

図にするとこんな感じですね。

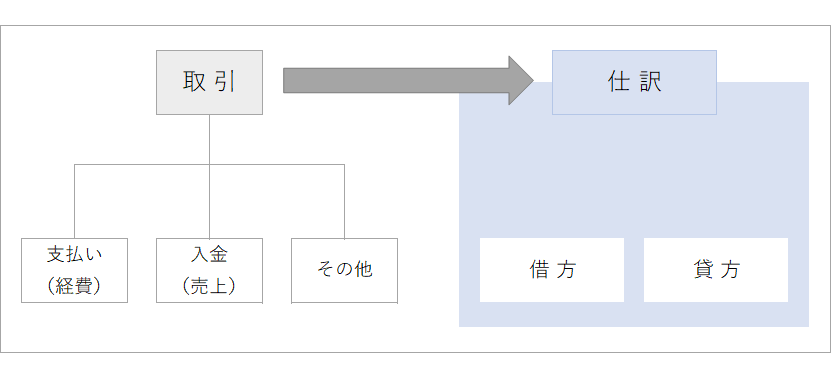

「取引」と「仕訳」の全体像を図でまとめるとこんな感じになります。

取引は、

- 支払い(仕入れや経費)

- 入金(売上などの収入)

- その他

に分かれる。

仕訳は、

- 借方(左側)

- 貸方(右側)

で構成される。

そしてその「取引」を「仕訳」で表現する、ということです。

どんな会社にもたくさんの取引があります。

でも取引があるだけだと業績などが把握できないので、お金としてカウントできるものを「仕訳」という形にして、業績を客観的に把握できるようにする。

これが簿記やら会計やらでしていることです。

取引はまず3つに分かれる

さて、概念の図だけで見ても結局よくわからないでしょうから、じゃあ具体的にどんな形で仕訳になるのかまで見ていきます。

先ほども言ったように、「取引」は次の3つに分かれます。

- 支払い(仕入れや経費)

- 入金(売上などの収入)

- その他

このうち「その他」は簿記の知識が必要になってきますので、今回は省略。

- 支払い(仕入れや経費)

- 入金(売上などの収入)

について見ていきましょう。

支払い(仕入れや経費)を仕訳で表すと

支払い(仕入れや経費)を仕訳で表すとどうなるのでしょうか。

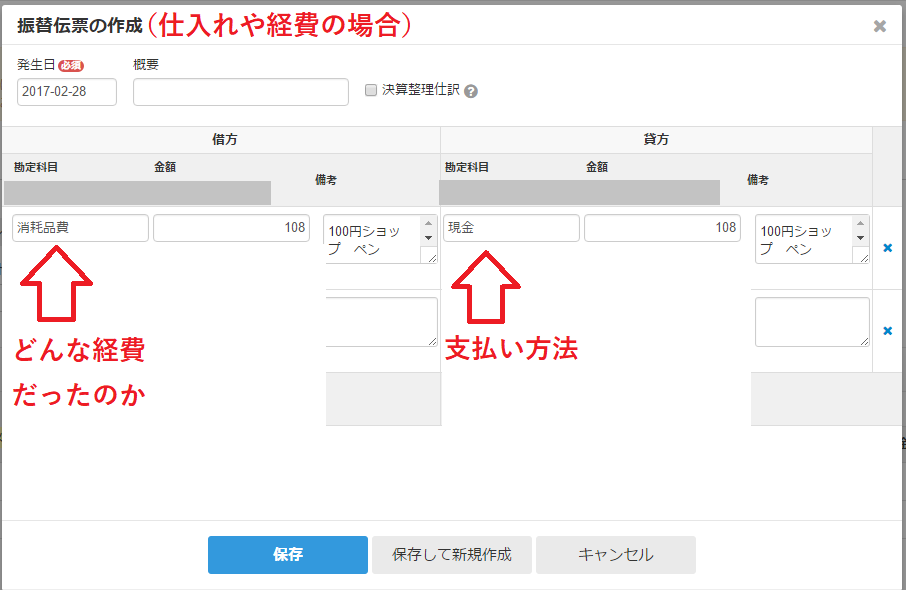

仮にペンを買ったとした場合、こうなります。

ちょっとごちゃごちゃして見にくいので消しまくって注釈を入れますとこんな感じになります。

- 借方(左側) ⇒ どんな経費だったのか、という支払いの内容

- 貸方(右側) ⇒ どういう支払い方をするのか、という支払いの方法

が仕入れや経費のときの仕訳になります。

左側には

- ペンを買ったら「消耗品費」

- 切符を買ったら「旅費交通費」

- 給料を払ったら「給料手当」

といったように「どんな経費だったのかを表す勘定科目」が入ります。

逆の右側には、

- 現金で払えば「現金」

- 預金から振り込んだなら「普通預金」

- ツケで払うなら「買掛金(未払金)」

というように「どんな支払い方法だったのかを表す勘定科目」が入ります。

入金(売上などの収入)を仕訳で表すと

次に入金(売上などの収入)を仕訳で表すとどうなるかも見てみましょう。

先に言ってしまうと、入金か支払いかで左右が逆になる、と思ってください。

こちらも消しまくって注釈を入れますとこんな感じになります。

- 借方(左側) ⇒ どういうもらい方をするのか、という入金の方法

- 貸方(右側) ⇒ どんな収入なのか、という収入の内容

が売上などの収入のときの仕訳になります。

左側には

- 現金でもらったなら「現金」

- 口座に振り込んでもらったなら「普通預金」

- ツケでもらうなら「売掛金(未収金・未収入金)」

といったように「どんな入金の方法なのかを表す勘定科目」が入ります。

逆の右側には、

- 売上だったら「売上高」

- たとえば還付金をもらうなど、本業以外の収入だったら「雑収入」

- 銀行から借りたお金が入金されたのなら「借入金」

というように「どんな収入なのかを表す勘定科目」が入ります。

応用編 組み合わせることもできるよ

というのがごくごく基本の仕訳(しわけ)です。

で、これを応用しまして、

- 現金5万円を普通預金に預け入れました

という取引があったとします(こういうのも「取引」という捉え方で大丈夫です)。

これ、別に「なにかを買ったわけでもない」「なにかを売ったわけでもない」、ただただ自分の現金を自分の口座に入れるだけですよね?

これを仕訳にするとこうなります。

これは、「現金」と「預金」を分解して、

- 現金 ⇒ なにかを買ったときのように「現金」はなくなった

- 預金 ⇒ なにかを売ったときのように「口座」には入金があった

という先ほどの2つの組み合わせ技のような感じで仕訳をつくることもできる、ということです。

(重ねて言いますが簿記の理論はすっ飛ばしています)

借方・貸方とは、仕訳とは まとめ

というわけで、会計のわかりにくい専門用語である、

- 借方とは

- 貸方とは

- 仕訳とは

- 仕訳は具体的にどう入力するのか

についてまとめてみました。

一度やってみたいテーマだったのですが、かけた労力のわりに本当にわかりやすいものになっているか謎です。。

(結局簿記的な内容で5つの要素から始めるのが一番なのであろうか。。)

とにもかくにも経営者の方が見る「決算書」や「試算表」は、このひとつひとつの仕訳が積み重なって集計されてできあがったものです。

そう、あなたがこのあいだ買ったペンも、「仕訳」にすることによって「決算書の一部」になるのですよ!

簿記の概念がすこーしでも伝わり、ほかの税理士さんなどのブログや本を読むときほんの少しでもわかるようになっていたら嬉しいです!

⇒ 【目次ページ】超入門編のブログ記事一覧

.

● 当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)