こんにちは。図解ざっくりめがね税理士の谷口(@khtax16)です。

売上が1,000万円になり「やったぜ!」と喜んだあと、少し遅れて追いかけてくる魔物「消費税」

消費税には、

- 税込経理

- 税抜経理

という2つの処理のしかたがあります。

この2つ、その会社が好きに選んでよいのですが、

「どちらを選んだらいいの?」

という疑問には『〔図解〕税抜経理と税込経理はどちらが得? 消費税処理の5つのメリットと2つのデメリット』という記事を書きました。

なので、この記事では「具体的にどんな処理をしたらいいの?」をイラストを使った図解でまとめてみました!

目次

〔消費税〕税込経理と税抜経理の具体的な処理の違い

場合によって処理が変わってきますので、代表的な、

- 事例1 お金を支払ったときの処理

- 事例2 決算での処理 減価償却費

- 事例3 決算での処理 最後の精算

の3つの事例を図で解説いたします!

事例1 お金を支払ったときの処理

たとえばモノを買うなど、お金を支払ったときの処理を見てみましょう。

あなたが事業でつかう謎の機械を購入したとします。

この機械、

- 税込で302,400円

- 税抜で280,000円(消費税は22,400円)

という金額でした。

お金を支払ったときの消費税の税込経理

まずは税込経理の場合。

税込経理の場合、難しいことは何もなく、税込金額の302,400円が機械装置という勘定科目で、そのまま資産として計上されることになります。

お金を支払ったときの消費税の税抜経理

次は税抜経理の場合。

税抜経理の場合は、

- その本体の金額

- 消費税の金額

と2つに分けて処理することになります。

この例の場合だと、

- 本体の機械 ⇒ 勘定科目「機械装置」に280,000円

- 消費税部分 ⇒ 勘定科目「仮払消費税等」に22,400円

と1つの金額を2つの勘定科目に分ける、ということですね。

税抜経理と税込経理の違いの影響

まあ2つに分かれるとは言っても、会計ソフトを使っている場合にはソフトが自動計算してくれますので、通常この支払ったときに余計な処理をする必要はありません。

ただ、中小企業の場合、『青色申告とは どこよりもざっくりわかりやすく解説!』でもご紹介した、

「30万円未満であれば全額を一気に費用にできる」

少額減価償却資産の特例、という制度があります。

実はこの「30万円未満」かどうかというのは、その会社が税込経理をしているのか税抜経理をしているのかで変わってくるんですね。

なので、上の例の場合、

- 税込経理 ⇒ 302,400円 ⇒ 30万円以上なので全額を一気に費用にできない

- 税抜経理 ⇒ 280,000円 ⇒ 30万円未満なので全額を一気に費用にできる

と、税込経理にすることで一度に費用にできる機会を失う、ということがあり得るのです。

購入時の仕訳

念のため、どういった仕訳になるのかも書いておきます。

(「仕訳ってなに?」という方は『〔簿記知識ゼロ用〕借方・貸方とは、仕訳とは ざっくり図解』をクリック!)

■ 税込経理

機械装置 302,400 円 / 現金預金 302,400 円

■ 税抜経理

機械装置 280,000 円 / 現金預金 302,400 円

仮払消費税等 22.400円 /

事例2 決算での処理 減価償却費

というのが、お金を支払ったとき(モノを買ったとき)の例でした。

おさらいをしますと、最初に「機械装置」という勘定科目に計上した金額は、

- 税込経理 302,400 円

- 税抜経理 280,000 円

でしたね。

(税抜経理だと30万円未満で一気に費用にできますが、比較のため減価償却費をしていきます)

これを仮に「耐用年数5年」「定額法」で減価償却をするとして、分けてみていきましょう!

(減価償却費については『小学生でもわかるとうれしい減価償却費入門!』をクリック!)

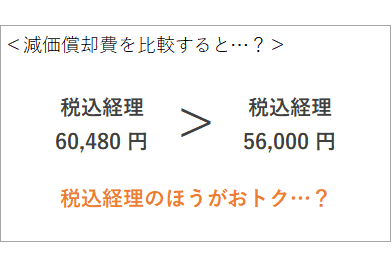

減価償却費の消費税の税込経理

税込経理の場合、こちらもやはりそのまま税込金額の302,400円を基準にして減価償却費を計算します。

なので、この場合、302,400円 ÷ 5年 = 60,480円が1年分の減価償却費となります。

減価償却費の消費税の税抜経理

一方、税抜経理の場合は、あくまで280,000円で計上していますので、本体の金額である280,000円を基準にして減価償却費を計算します。

なので、この場合、280,000円 ÷ 5年 = 56,000円が1年分の減価償却費となります。

税抜経理と税込経理で減価償却費が変わる?

と、こう並べてみてお気づきになった方もいるかもしれません。

そう、実は、税込経理のほうが費用にできる金額が大きいのです。

これはこの年だけということではなく、

- 税込経理 ⇒ トータル302,400円を減価償却費にできる

- 税抜経理 ⇒ トータル280,000円を減価償却費にできる

と、トータルで見たとしても税込経理の減価償却費のほうが大きくなります。

しかしこれを見て、

「なんだ、税込経理のほうが得なんじゃないか!」

と思うのは早い!まだ早いのです!

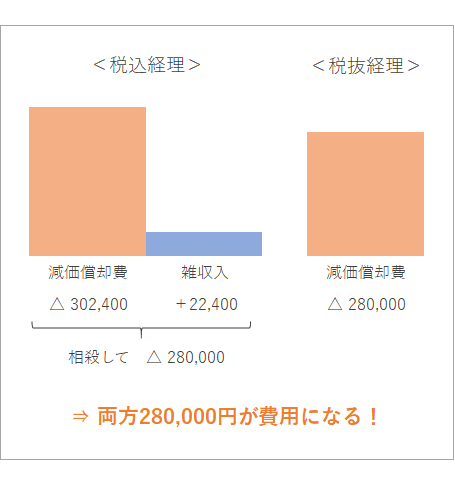

税抜経理でも税込経理でも結果はプラスマイナスゼロ!

それはなぜかというと、たとえばこの年にこの機械だけを買った場合、消費税が返ってきますので、税込経理だと雑収入として22,400円を買った年に計上することになるからなのです。

(あとでもう少し詳しく説明します)

なので、税込経理の場合、

- 1年目 減価償却費 60,480円と、雑収入22,400円(相殺するイメージ)

- 2年目 減価償却費 60,480円

- 3年目 減価償却費 60,480円

- 4年目 減価償却費 60,480円

- 5年目 減価償却費 60,480円

と、トータルで見ると結局280,000円が費用になっています。

また、税抜経理の場合は、

- 1年目 減価償却費 56,000円

- 2年目 減価償却費 56,000円

- 3年目 減価償却費 56,000円

- 4年目 減価償却費 56,000円

- 5年目 減価償却費 56,000円

と、やはりトータルで見ると280,000円が費用になっています。

結局税抜経理でも税込経理でも費用になる金額は同じ、ということなんですね。

むしろ税込経理だと1年目が変に歪んでしまうので、私はこういう意味でもあまり税込経理をおすすめしていません。

見た目にだまされないようにしましょう!

事例3 決算での処理 最後の精算

さて、ここまで「モノを買った場合」と「それを減価償却する場合」の違いについて見てきました。

どうやって消費税の計算をするのか、は別の記事に譲るとして、ここでは具体的な「決算での最後の処理」について見ていきましょう。

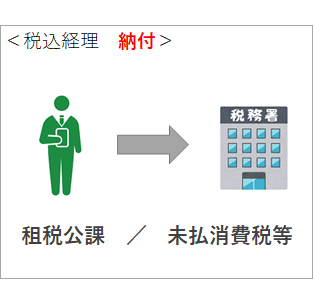

税込経理での決算の最終精算

税込経理の場合、納付をするときは「租税公課」などの勘定科目で費用として計上することになります。

逆に還付されるときは「雑収入」などの勘定科目で収益として計上することになります。

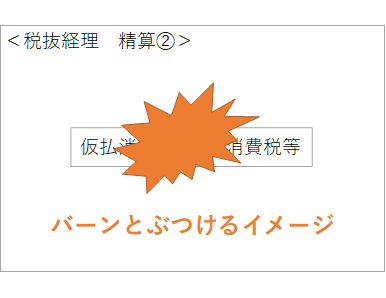

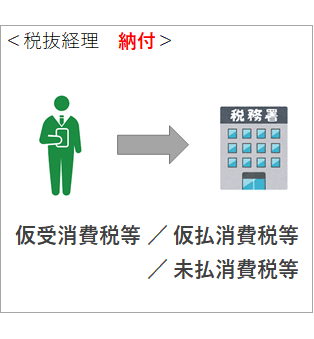

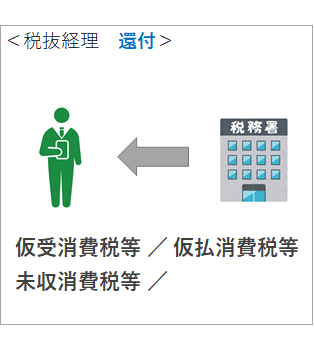

税抜経理での決算の最終精算

税抜経理の場合、ほぼ確実に「仮払消費税等」と「仮受消費税等」という勘定科目がありますので、

この2つをバーンとぶつけるイメージです。

というイメージ図を書きたかっただけなのですが、税抜経理の場合、とにかく消費税は費用にも収益にもほぼ関係してきません。

バーンとぶつけ、納付をするときは「未払消費税等」という勘定科目が残ります。

還付されるときは「未収消費税等」という勘定科目が残ることになります。

精算時の仕訳と差額

図には載せていますが、念のため仕訳も書いておきましょう。

■ 税込経理

・納付 ⇒ 租税公課 / 未払消費税等

・還付 ⇒ 未収消費税等 / 雑収入

■ 税抜経理

・納付 ⇒ 仮受消費税等 / 仮払消費税等

...............未払消費税等

・還付 ⇒ 仮受消費税等 / 仮払消費税等

......未収消費税等

税抜経理の差額の注意点

と、書きましたが、実際にはこんなピッタリいくというわけでもなく、たいていの場合税抜経理だと差額が発生します。

この場合、

- 借方(左側)が足りない ⇒ 「雑損失」で調整

- 貸方(右側)が足りない ⇒ 「雑収入」で調整

という調整をすることになります。

(借方や貸方がわからない場合は『〔簿記知識ゼロ用〕借方・貸方とは、仕訳とは ざっくり図解』をクリック!)

これで決算の処理はおしまいです!

税込経理と税抜経理の3つの具体的事例 まとめ

というわけで、消費税の税込経理と税抜経理の具体的な処理の違いとして、

- 事例1 お金を支払ったときの処理

- 事例2 決算での処理 減価償却費

- 事例3 決算での処理 最後の精算

の3つの代表的な事例をまとめました!

少しややこしいのですが、慣れてしまえばそれほど難しいものではありません。

「税込経理と税抜経理、どちらがいいの?」という疑問に対しても書きましたので、『〔図解〕税抜経理と税込経理はどちらが得? 消費税処理の5つのメリットと2つのデメリット』もぜひあわせてご覧くださいませ!

⇒ 【目次ページ】超入門編のブログ記事一覧

.

● 当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)

読んでくださってありがとうございました