こんにちは。図解ざっくりめがね税理士の谷口(@khtax16)です。

税理士としてご相談をお受けしておりますと、「扶養について教えてほしい!」と言われるのですが、

税金と社会保険の扶養について混同しておられる方が多い

と思うことがよくあります。

この2つ、まったくの別物なのですが、実際のところ 混同して当然なぐらいややこしい です。

私もときどき「あれ、これどっちだっけ?」と錯乱します。

そのため、表を使ってなるべくわかりやすく、税金も社会保険もざっくり解説いたします!

目次

扶養に入るにはどんな条件を満たしていればいいの? 所得税・住民税・社会保険をまとめて解説【2020年以降版】

冒頭でも書いたように、

- 税金(所得税・住民税)

- 社会保険

の2つは扶養の基準がそれぞれ別に定められています。

しかも、これだけ働き方が多様になっている現代ですから、パートではなく扶養に入りつつ個人事業をされている方も多いはず。

そのため、

- 給与(パート・アルバイト)

- フリーランス(個人事業主)

に分けて、それぞれ「稼ぎがいくらぐらいまでなら扶養に入れるの?」を解説していきます!

今回は「扶養に入るときの条件」をまとめたものであり、金額(扶養に入ると税金がいくら控除されるのか)については言及しておりません。

書くかどうかは未定ですが、もしご要望があればまとめるかもしれません。

用語解説 「扶養に入れる側」は扶養者・被保険者、「扶養に入る人」は被扶養者

早速説明に入る前に、用語の解説だけ簡単にしておきます。

当記事ではわかりやすさを重視して、

- 扶養に入れる人

- 扶養に入る人

という呼び分けを採用しました。

扶養の話だと、「どちら側の話なのか」の混同がものすごく起きやすいので、しつこいぐらいに「どちら側か」を入れたつもりです。

これを専門用語的に言うと、

- 扶養に入れる人 ⇒ 扶養者・被保険者

- 扶養に入る人 ⇒ 被扶養者

になります。念のため、補足しておきます。

(単なる一例であり、性差に他意はございません)

「扶養に入る人」がパート・アルバイト(給与)の場合の扶養の条件

さて、まず、「扶養に入る人」がパート・アルバイト・会社員だった場合です。

専門用語的に言うと、その人の稼ぎが「給与所得」というものに該当する場合ですね。

この場合、

- 税金 ⇒ 年収103万円以下

- 社会保険 ⇒ 年収130万円未満

というように、税金と社会保険とで「扶養に入る人が稼いでも大丈夫な金額」が変わります。

この金額をもとに、「103万円の壁」「130万円の壁」などと言われることがあります。

※ 税金は、配偶者(夫・妻)の場合はもっと稼いでもOKになります。後述

制度がややこしすぎてシンプルな表でなくなってしまったのですが、これでもかなりはしょっています。

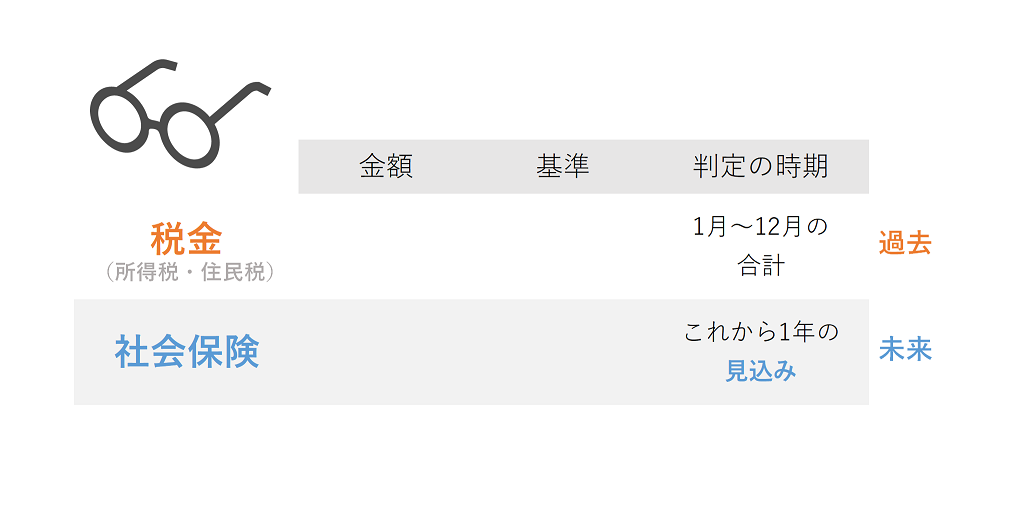

「まず金額が違う」ということが最大の注意点ですが、さらに、判定をする時期がまったく逆 であることを知っておく必要があります。

- 税金 ⇒ 過去(その年の1月~12月までの金額、つまり結果で判定)

- 社会保険 ⇒ 未来(これから1年間でいくら稼ぐ見込みなのかで判定)

社会保険の場合、年収だとちょっとわかりにくいので、月に108,334円以上稼ぐ働き方がつづく見込みであれば、社会保険の扶養には入れないということです。

以下、「扶養に入る側」がパート・アルバイトの場合の細かい注意点を3つ見ていきます。

注意点① 夫・妻がパートをしている場合の税金の扶養(2018年以降)

表の「※」で注意書きをしているように、「扶養に入る人」が配偶者(夫・妻)だと税金のほうは表よりも緩くなります。

配偶者の場合、2018年1月以降、「扶養に入る人」の年収が150万円までならマックスの金額で扶養に入ることができます。

(「扶養に入れる側」が全額の控除を受けることができます)

しかも、もし年収150万円を超えてしまったとしても、約200万円まではまだギリギリ「税金の扶養」に入ることができます。

ただ「扶養に入れる側」が受けられる控除が3万円ぐらいになってしまうなど、稼ぐほど控除が減っていきますので、現実的には社会保険の130万円との兼ね合いで決めることが多いでしょう。

(税金の控除がだんだん減るこの仕組みを「配偶者特別控除」と言います)

また、2020年以降は「扶養に入れる側」の年収が1,095万円を超えても控除が減ってしまい、1,195万円を超えるとゼロになってしまいます。

「扶養に入る側」「扶養に入れる側」どちらの年収も関わってきますので、配偶者(夫・妻)の扶養については注意しましょう。

注意点② 社会保険の扶養は「扶養に入れる側」の年収も関係ある!

さて、「配偶者(夫・妻)」からは一旦頭を離しましょう。

表では簡略化していますが、社会保険は年収130万円以外にも基準があります。

それは、扶養に入る人の年収が 扶養に入れる側の収入の半分以下であること、というのが社会保険独自の基準です。

つまり、

・「扶養に入る側」年収100万円

・「扶養に入れる側」年収180万円

だったら、たとえ入る側の年収が130万円以下でもダメ、ということですね。

ただ、日本年金機構のwebサイトを見ると「状況によるよ」とも書いてありますので、こういった状況になってしまう方は一度「ねんきんダイヤル」などで相談してみるとよいでしょう。

さらに、年収130万円なくても、「扶養に入る人」が週30時間以上働いていると扶養に入れない、というルールもあります。

本当は「週30時間」ではなく、「その会社の正社員(一般社員)の4分の3以上」というのがもう少し正確な条件です(正社員が週40時間働く決まりの会社だったら、週30時間ということです)。

さらにさらに言うと、「扶養に入れない」というよりは、「自分がその勤務している会社の社会保険に加入しなくてはならない」ことになります。

ほんとややこしいですね。このへんは混同しやすいところですので、注意しましょう。

注意点③ 社会保険 パート先の会社の規模で「年収130万円」⇒「年収106万円」に下がってしまうことも

また、2017年4月以降、そのパート先の会社によって社会保険の年収の基準が130万円から106万円に下がってしまった方も出てきました。

いわゆる「106万円の壁」というものですね。

表ではかなり簡略化していますが、「扶養に入る人」が勤めている状況が、

- 従業員が500人を超える会社

- 週20時間以上働くことになっていること

- 1カ月あたり88,000円以上稼いでいること

- 1年以上働く見込みであること

- 学生でないこと

という条件をすべて満たす方は、扶養に入れないことになります。

これも正確に言うと、扶養に入れないというよりは、上の条件をすべて満たすことで

「自分がその勤務している会社の社会保険に加入しなくてはならない」

ことになってしまいました。

なお、社会保険は「賞与」「残業代」「通勤手当」などもすべて含めて130万円行くかどうか、で考えるのですが、この基準はこれらを除外して考えてもOKです。

細かすぎて書けば書くほどドツボにはまっていく感がすごいですが、このあたりも重要な基準ですので、大きな会社で働かれている方は気をつけましょう。

(実際のところ、この条件に該当する会社は通常総務の方がいらっしゃる規模なので、該当したら「あなた社会保険の加入対象ですよ」と会社から言われるのではないかと思います)

「扶養に入る人」がフリーランス・個人事業主の場合の扶養の条件

というのが、パートなど「扶養に入る人」がどこかにお勤めしている場合の条件でした。

最近増えている「フリーランスとして働いていたらどうなるの?」にもお答えしたいと思います。

専門用語的に言うと、「事業所得」「雑所得」などだった場合ですね。

この場合、

- 税金 ⇒ 所得48万円以下

- 社会保険 ⇒ 収入130万円未満等

と、見た目の金額にかなりの差が出ることになります。

※ やはり配偶者(夫・妻)の場合の税金については後述します

判定の時期は、パートなどの給与と同じく、

- 税金 ⇒ 過去(その年の1月~12月までの金額、つまり結果で判定)

- 社会保険 ⇒ 未来(これから1年間でいくら稼ぐ見込みなのかで判定)

という違いがあります。

また、税金のところに書いてある「所得」というのは、収入から経費を引いたあとの金額が48万円以下かどうかです。

ここはパートなど、お給料をもらっている場合とは完全に考え方を変えなければいけないところです。

その一方で社会保険。

表で「A」「B」と書いていますが、「扶養に入る人」が事業をしている場合の社会保険の基準は複数あります。

これを含め、以下3つの注意点を見ていきます。

注意点① 「扶養に入る人」がフリーランスの場合、社会保険の基準の違いに注意!

「基準が複数あるってどういうこと?」

という疑問にお答えしておきますと、私は「社会保険」という言い方で統一していますが、実は社会保険の一部である「健康保険」にはいろいろな種類があります。

(そもそも社会保険がどんな仕組みかは『社長が知るべき社会保険のお金と仕組み』へ!)

一番メジャーなのは「全国健康保険協会(協会けんぽ)」ですが、このほか、いろいろな「健康保険組合」というものがあり、その会社が加入している「健康保険」は実は多種多様なのです。

最低限の基準として言えるのは「収入(売上)が130万円未満であること」です。

ただし、このほかにも、「収入から経費を引いたあとの金額が130万円未満ならOK」とされる組合もあるそうです。

さらにその「経費」の考え方についても、その組合独自の基準があることが。。

(お友達の母さん税理士鈴木麻紗子さんの『個人事業主の妻が、社会保険の扶養に入れるかどうかの判定基準!健康保険組合によって異なるので要注意です』が超良記事です)

つまり、健康保険の種類によって考え方が異なるので、収入が130万円以上になる場合は「扶養に入れる側」の健康保険組合などに確認をとるのが一番確実です。

自分の「収入」「経費」を伝え、「この状況で扶養に入れるか」という聞き方をするとよいでしょう。

そもそも収入が130万円まで行かなければ、たいていの場合は大丈夫だろうと言えますが、ただ何か事情があって「絶対に扶養からはずれることはできない」という場合には、収入がいくらだろうと事業をはじめる前後で確認しておくことをおすすめします。

注意点② フリーランスなんだから収入130万円以上になる見込みなんてわからなくない?

パートなどと違って難しいのが、フリーランス・個人事業主は 収入にばらつきがあり、社会保険の基準である「年間の収入の見込み」が簡単にはわからない、ということです。

(この点については、税金は「過去実際にいくら稼いだか」なので判断が簡単)

ただこれも、「月の収入(売上)が108,334円以上かどうか」という基準で考えると多少わかりやすくなります。

これを超えた瞬間「はいダメ~扶養に入れませ~ん」ということではなく、安定してこの金額を超えるかどうか、が基準になります。

この判断はかなり微妙なところなので、この前後の稼ぎがある場合は「扶養に入れる側」の会社や管轄の年金事務所などに問い合わせて、現在の状況を相談してみるとよいでしょう。

扶養に入っている状態から個人事業をはじめて、この金額を悩むようになるのはすごいことですよ!

注意点③ 夫・妻が個人事業をしている場合の税金の扶養(2020年以降)

給与とほとんど同じですが、最後に税金の「配偶者控除」も説明しておきます。

表の「※」で注意書きをしているように、「扶養に入る人」が配偶者(夫・妻)だと税金のほうは優遇してくれます。

配偶者の場合、2020年1月以降、「扶養に入る人」の所得が95万円までならマックスの金額で扶養に入ることができます。

(所得は「収入-経費」です。「扶養に入れる側」が全額の控除を受けることができます)

しかも、もし所得が95万円を超えてしまったとしても、約130万円まではまだギリギリ「税金の扶養」に入ることができます。

ただ「扶養に入れる側」が受けられる控除が3万円ぐらいになってしまうなど、稼ぐほど控除が減っていきますので、こちらも社会保険の130万円との兼ね合いで決めることが多いのではないでしょうか。

(税金の控除がだんだん減るこの仕組みを「配偶者特別控除」と言います)

また、2020年以降は「扶養に入れる側」の所得が900万円を超えても控除が減ってしまい、1,000万円を超えるとゼロになってしまいます。

「扶養に入る側」「扶養に入れる側」どちらの稼ぎも関わってきますので、配偶者(夫・妻)の扶養については注意しましょう。

(「扶養に入れる側」がサラリーマンであれば、給与の項目の年収と一緒です)

ちなみに私であれば、これぐらい稼げる方には「もう控除のことは忘れて稼ぐことに集中したほうが、手元のお金増えますよ」とお伝えします。

まとめ 税金(所得税・住民税)と社会保険の扶養の条件の違いについて

というわけで、「扶養」というものについて、

税金と社会保険を一緒の表にまとめつつ、

パートかフリーランスか、で分けて解説をいたしました。

どうにも混同しがちな話なので、少しでもお役に立ちましたら幸いです!

▼ 給与関係の税金以外の解説

⇒『従業員を雇う、その前に! 社長のための雇用保険のお金と仕組み』

私は単発のご相談もお受けしており、そこそこ勉強しているためほかの税理士の方より社会保険について詳しいほうだと思います。

このような話の整理も喜んでしますが、ただ社会保険については専門家というわけではなく、あくまで「一般的にどんな仕組みなのか」という話までしかできませんし、手続きの代行もできません。

特に単発のご相談をご依頼くださる場合、この点にはご注意いただけましたら幸いです。