こんにちは。めがね税理士の谷口(@khtax16)です。

平成31年10月1日(2019年10月1日)からと、まだ先ではありますが消費税率の引き上げと軽減税率の実施が徐々に迫ってきています。

軽減税率というのは、ざっくり言うと「消費税10%に上げるけど、食料品や飲み物は消費税を8%のままにするよ」という制度。

すでに国税庁から『消費税の軽減税率制度に関するQ&A』というようなものが出ていたりするのですが、こういう公的な資料って、

「軽減税率の適用対象になる」

「軽減税率の適用対象にならない(対象外)」

とか固い言葉で書かれあってわかりにくい!

というもやもやが個人的にあり、自分なりにどんなものが8%のままでどんなものが10%になるのかまとめてみました。

なお、この制度と現状について個人的に思うところはあるのですが、「いまのところどういう制度になる予定なのか」という視点で淡々と解説してまいります。

目次

消費税の軽減税率 対象品目をわかりやすくまとめ

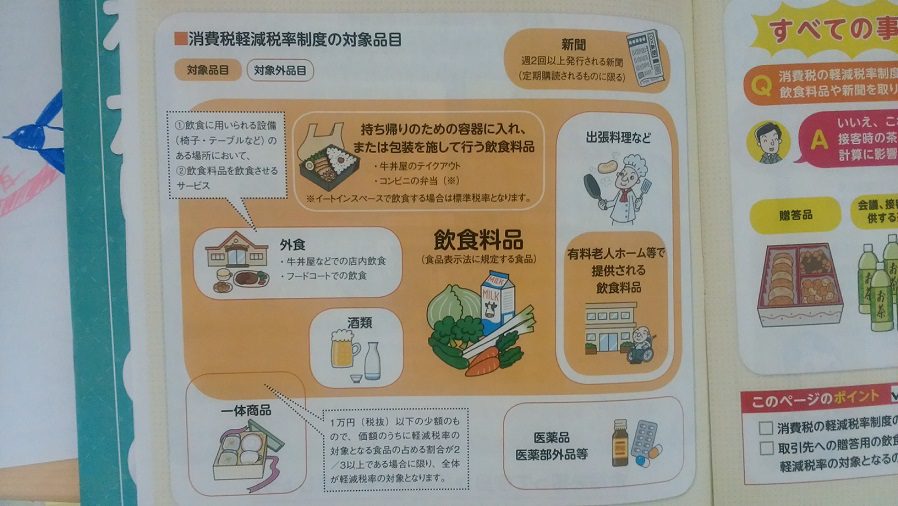

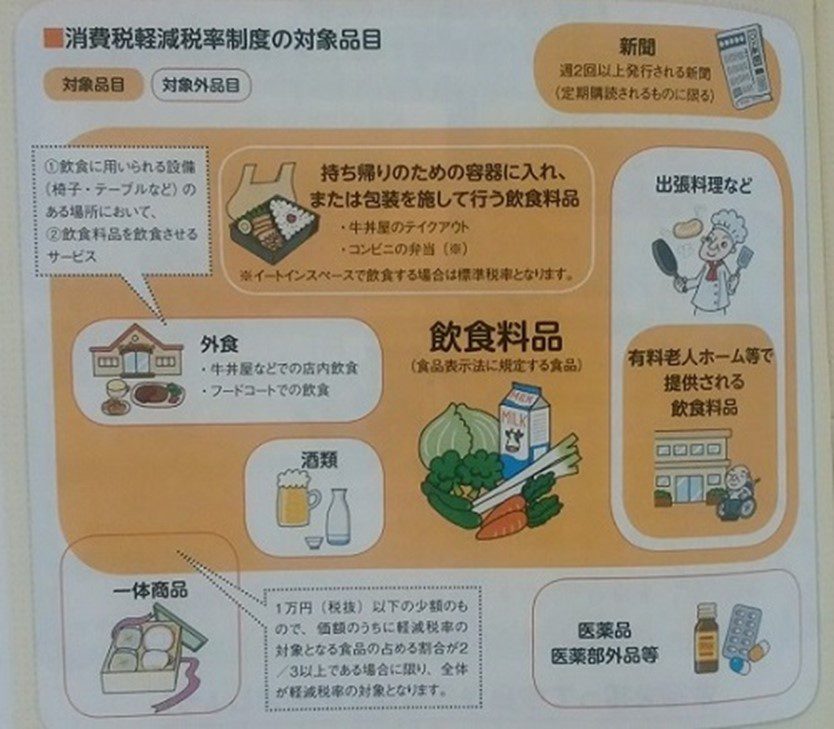

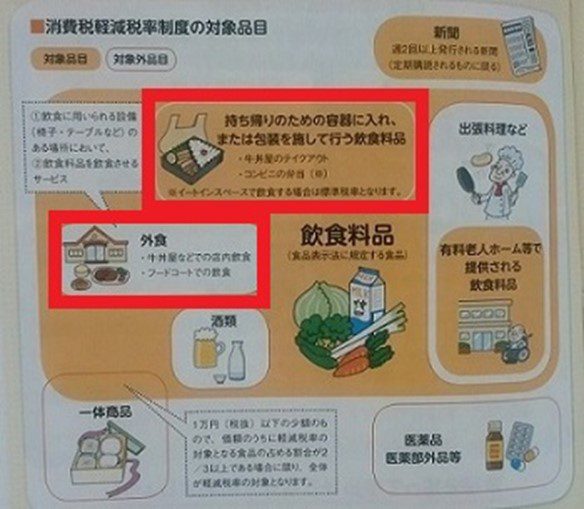

このあいだ勉強会に行ってきたときにもらった中小企業庁のパンフレットがわかりやすかったので、この下の画像を使いながらまとめていきます。

消費税の軽減税率というのは、「食料品や飲み物は消費税8%のままだよ」という原則がありながらも、モノや状況によって8%か10%かが変わりまして、

- 食料品や飲み物

- 酒

- お弁当やテイクアウト、外食

- ケータリングや出張料理、出前

- 食玩などの一体商品(一体資産)

- 医薬品や医薬部外品

などの種類に分けてまとめていきますね。

8%は青で、10%は赤でまとめていきたいと思います!

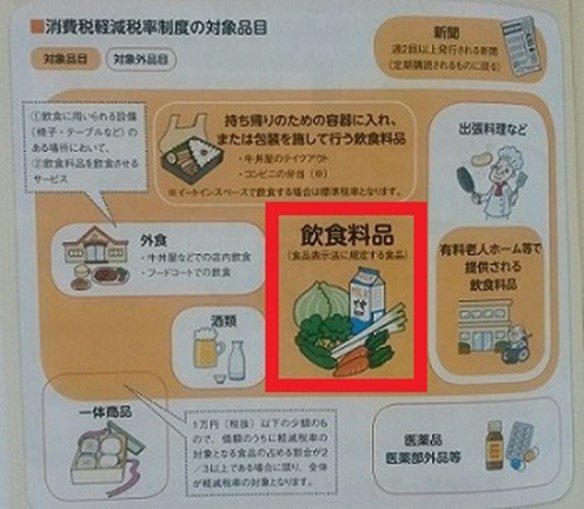

軽減税率の対象品目1 食料品や飲み物

食料品や飲み物は原則として8%です。

これは基本的に「食品表示法」という法律で決められた食品が該当する、ということなんですが、まあとりあえず「原則8%」なんだなと考えておけばよいでしょう。

(ほかの法律の規定などで除外されるものも多々あります。後述)

生きた牛豚鶏は10%、生きた魚は8%

関係ある方は少ないでしょうけれども、生きた家畜(牛や豚や鶏など)は10%、生きた魚は8%になります。

(牛肉や豚肉などの、一般家庭で買われる、調理をすれば食べられるお肉は8%です)

軽減税率は「その販売の時点で」食べられるものかどうかで判断することになっており、魚は家庭でさばけばそのまま食べられるから、ということのようです。

「肉を生で食うこともあるじゃないか!」というご意見もあろうかと思いますが、まあ一般家庭でそのまま生きたものをさばいて食べるのかどうか、という観点で考えると多少分けやすくはなるのではないでしょうか。

ペットフードは10%

また、この食料品かどうかは「人が食べるものかどうか」で判断します。

なのでペットフードは10%になってしまいます。「おれはキャットフードが主食だ!」という方にとっては悲しいお知らせですね。

売る側の理屈で考えていい

ちなみにこれ、たとえばスーパーで「うちのワンちゃんはおにぎりが大好物で〜」ということでペット用におにぎりを買うような場面があるかもしれません。

この場合はどうするのか。

これは、売る側が「人が食べるものとして売っているかどうか」で判断することになります。

つまり通常のスーパーが「人が食べるものとして売っている」ような場合には、買う人がどう使うかは考えずに8%で売れるということです。

ちなみにペットショップが「人が食べるとおいしいよ!だから人に向けて売ってる!」と言い張ってペットフードを8%で売るのはかなり無理があるとお考えくださいませ(^_^;)

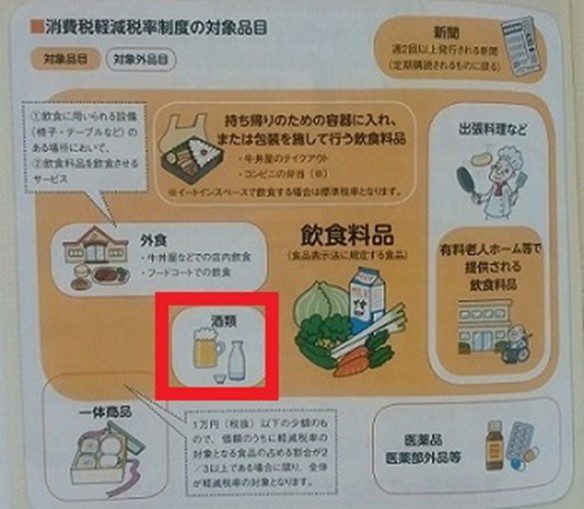

軽減税率の対象品目2 酒

お酒は基本的に10%です。

また、非常にまぎらわしいのですが、

- みりんや料理酒 ⇒ お酒なので10%

- みりん風調味料 ⇒ 厳密にはお酒じゃないので8%

というめんどくさい分け方をするものもあります。

更にノンアルコールビールや甘酒は8%なのでご注意を!

(アルコール分が一度未満のものは8%、という括りのようです。酒税法の定義から外れるため)

軽減税率の対象品目3 お弁当やテイクアウト、外食

まぎらわしいのでまとめますが、

- お弁当 ⇒ 8%

- 牛丼などのテイクアウト ⇒ 8%

- 外食 ⇒ 10%

という感じで分かれます(原則的には)。

イートインスペースで食べるものは10%!

これの本当にめんどくさいところは、たとえば同じお弁当を買った場合でも、

- イートインスペースで食べる場合は10%

- それ以外ならどこで食べても8%

とどこで食べるのかによって税率が変わるところです。

「持ち帰りで食べるよ」って言ってイートインスペースで食べた場合どうなるの?

じゃあ買うときに「持ち帰りで食べるよ」と言って8%で買い、気が変わってイートインスペースで食べた場合はどうなるのでしょう?

これは8%のままでいい、ということになります。

お店側としてもそこで「イートインスペースで食べるなら追加であと2%分を…」とはとても言えませんし、あくまでお客さまに意思確認をして、お客さまの回答によって8%か10%か決めてよい、ということですね。

(なんだこれ。また、少なくとも大半の商品が持ち帰りを前提としているコンビニは「貼り紙での意思確認でOK」的な例外もあります)

フードコートなども10%

フードコートで食べるような場合も10%になります。

屋台で買った場合の分け方

たとえば屋台のラーメン屋でラーメンを注文し、そこで座って食べたら10%になります。

でも同じ屋台でラーメンを買って公園のベンチで食べるなら8%。

(屋台のラーメン屋の店主はこんな売り方をしないでしょうが)

こういうのをなにで分けるのかというと、

- その屋台が机やイスを設置していて、そこで食べるなら外食として10%

- 公園のようにまったく関係ない第三者が設置した机やイスで食べるなら持ち帰りとして8%

というように、

「食べるための机やイスをだれが用意したのか」

「その机やイスはその食事を買う買わないに関係なくだれでも使えるのか」

で考えることになります。

あえて「まったく関係ない第三者」と書いたのは、上のフードコートのように「その料理を提供する人」自身が設置していなくても、基本的にそこで食事をする人が使うための机やイスであれば10%になってしまうからです。

社員食堂も10%

ちなみに社員食堂も10%になります。

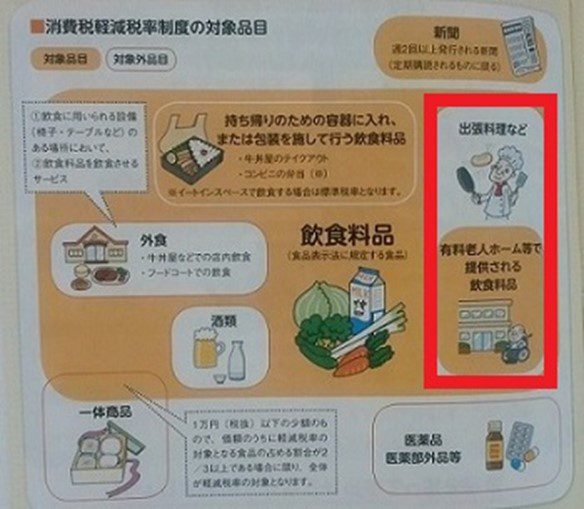

軽減税率の対象品目4 ケータリングや出張料理、出前

ケータリングや出張料理は基本的に10%になります。

出前は8%!

ただそばなどの出前や喫茶店などの配達サービスはテイクアウトに近いものとして8%になります。

(本人が持ち帰るのか、お店の人が届けてあげるかだけの違い、という見方なんでしょう)

「ケータリングと出前の違いってなんなのよ?」

という感じですが、そこで料理や盛り付けをするかどうか、そのまま食べられる状況で運ぶだけなのかどうか、で判断することになります。

- 料理(加熱含む)や盛り付けをするなら出張料理として10%

- そばのようにそのまま食べられる状況で運ぶだけなら8%

ということですね。

(なんだこれ)

老人ホームなどは例外として8%!

これはその食事の性質がどうこうではなく、おそらく政策的な配慮なんでしょうが、

- 有料老人ホーム

- サービス付き高齢者向け住宅

- 学校給食

- 夜間学校

- 特別支援学校

- 幼稚園

などでの食事の提供は8%になります。「さすがに給食とかで10%取るのは…」ということでしょう。

ただ一定金額以下であること、という細かい要件もありますのでご注意を。

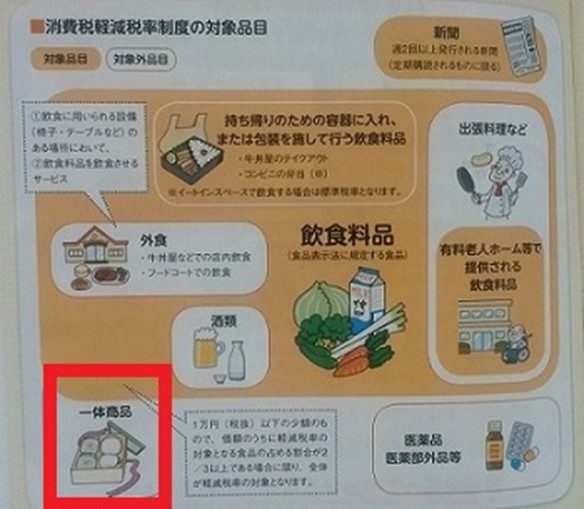

軽減税率の対象品目5 食玩などの一体商品(一体資産)

食玩(しょくがん)、おもちゃとお菓子が一セットとなっているような商品ですね。

これに「一体商品(一体資産)」という名前をつけて、一定の条件を満たすかどうかで判断します。

(法律上の用語は「一体資産」ですが、やや固いので以下「一体商品」という言葉で話します)

一体商品(一体資産)の要件

一体商品に該当するのかどうかは、

- 税抜金額が1万円以下であること

- 食品の部分の金額が3分の2以上であること

という2つの条件を満たすものは8%になります。

つまりどちらかを満たせないものは10%ということ。

わかりやすい例だと、世の中にはDVDに少量のラムネがついているような商品もあるそうですが、こういうものは明らかに食品(ラムネ)がおまけなので10%になります。

容器や包装材料と一緒に売る場合

たとえば持ち帰りのケーキを想像するとわかりやすいと思いますが、ケーキとそれの入っている容器(包装)を一緒に売ることってよくありますよね。

これはその容器を使い終えたときに通常捨てられるようなものであれば8%で大丈夫です。

(上の一体商品にも該当しないので、1万円がどうとか考える必要はありません)

ただその容器が陶磁器やガラスなど、ケーキを食べ終わったあとでも使えるようなものであれば一体商品として扱われます。

つまり1万円以下などの条件で判断して、それを満たせば8%、満たさなければ10%、ということです。

高価な容器でも商品名などが入っていれば8%

また、高価な果物など、桐の箱のようないい容器に入っているものがありますよね。

これはその箱等に商品名などが直接印刷されていて、通常使いまわせないようなものであれば8%でOK、ということになります。

(上の一体商品にも該当しないということです。なんだこれ)

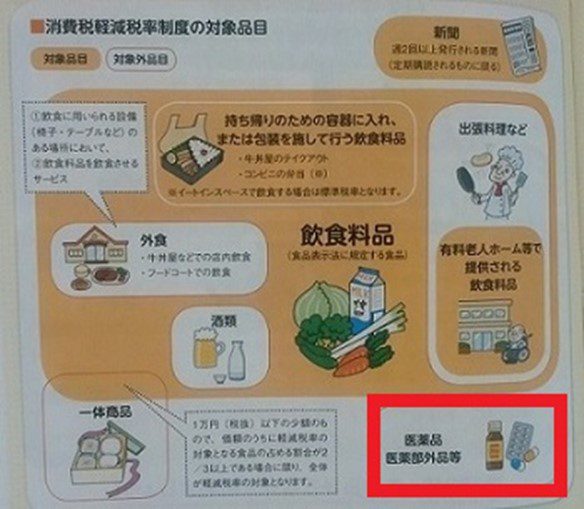

軽減税率の対象品目6 医薬品や医薬部外品

医薬品や医薬部外品は食品でないので10%になります。

ただ栄養ドリンクやエナジードリンクのように、医薬部外品と飲み物とが混じっているものもあり、

- 「医薬部外品」と書いてあれば10%

- 書いてない(普通のジュース的な)ものは8%

というような微妙なものもありますのでご注意を。

消費税軽減税率の対象品目まとめ

というわけで、消費税の軽減税率について、

- 食料品や飲料

- 酒

- お弁当やテイクアウト、外食

- ケータリングや出張料理、出前

- 食玩などの一体商品(一体資産)

- 医薬品や医薬部外品

と種類に分けつつまぎらわしいものをまとめてみました。

書籍も出ました!

こちらのブログを書いた影響もあり、消費税の軽減税率について解説した書籍が出版されました!

このブログをもっと体系立てて、細かい事例も含めてわかりやすくまとめつつ、請求書の改正などいろいろな項目に触れておりますので、もし「もう少し知っておきたい」と思ってくださった方はお手に取ってくださるととてもうれしいです。

よろしくお願いいたします!

↓ Amazon

↓ 楽天ブックス

|

![[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]](https://hbb.afl.rakuten.co.jp/hgb/196e5ae9.a2eb2b3a.196e5aea.4b3b535b/?me_id=1213310&item_id=19815612&m=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6911%2F9784754726911.jpg%3F_ex%3D80x80&pc=https%3A%2F%2Fthumbnail.image.rakuten.co.jp%2F%400_mall%2Fbook%2Fcabinet%2F6911%2F9784754726911.jpg%3F_ex%3D300x300&s=300x300&t=picttext "[商品価格に関しましては、リンクが作成された時点と現時点で情報が変更されている場合がございます。]")

※ このほか電子書籍はBookLiveでだけ販売しています!(Kindleでは販売されません)