こんにちは。めがね税理士の谷口(@khtax16)です。

「取引先を呼んで酒池肉林のパーリーひらこうぜ!」

時は12月。忘年会シーズンまっただなかです。

一年の感謝を込めて、取引先も含めて忘年会を主催しようという気持ち、素晴らしいことだと思います(私も呼んでください)

しかしもしそのときに、お呼びした方からお金をもらったとしたら、その処理はどうなるのでしょうか?

また、その処理のしかたによって節税につなげることはできるのか?

ケースごとに分けてまとめてみました。

目次

忘年会に取引先を呼んだらお金をもらった!ありがとう!

一例として忘年会を挙げましたが、それだけではなく、

- 忘年会

- 新年会

- 創立記念などの記念パーティー

- 取引先を呼んで運動会や旅行などのイベント

- ゴルフコンペ

など自社で主催するイベントに取引先の方を呼ぶことはあると思います。

その場合にいただくお金は、2つの種類に分けられます。

一つは会費のようにもともと頂くことを予定していたもの。

もう一つはただ招待をしただけでもらうつもりがなかったのに、先方が気を遣って持ってきてくれたもの。

これはこのどちらであるかによって会計処理が変わってしまうのです。

もともと会費を伝えていた場合

もともと会費を伝えていた場合、そのもらったお金は交際費からマイナスすることになります。

例を挙げるなら、

- 忘年会を主催して、50,000円の費用がかかりました。

- 一人3,000円として10人参加し、30,000円もらいました。

- 50,000円-30,000円で20,000円が交際費になります。

ということです。

もらうつもりがなかったのに持ってきてくれた場合

上の例を見て「当然じゃないの?」と思いませんでしたか?

しかし、もしもらうつもりがないのに(特に何も伝えてないのに)先方が気を遣ってお金を持ってきてくれた場合、そのもらったお金は雑収入などになってしまいます。

雑収入になるということは、交際費からマイナスできないということ。

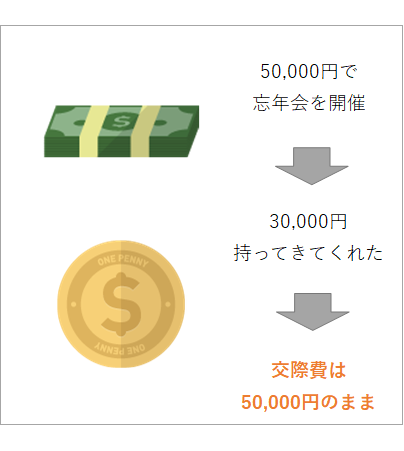

- 忘年会を主催して、50,000円の費用がかかりました。

- お金を持ってきてくれた人がいて、合計30,000円もらいました。

- 忘年会は忘年会、もらったお金はもらったお金なので、交際費は50,000円のまま。

ということになります。

なにが違うの?

つまりまとめると、お金のもらい方によって交際費か雑収入かが変わる、ということになります。

「でもそれってなにが違うの?」

そう思われたそこのあなた。

ある意味正解で、2016年~2017年でいうとそれほどの違いはありません。

それがなぜかというと、中小企業は交際費を年間800万円まで全額費用にできるから。

なので年間800万円の交際費を使っていない会社さんは、どちらの処理でも大きな影響はありません。

じゃあなんでもいいじゃん

とはいえ、

「じゃあなんでもいいじゃん」

と言うのは少し早いです!

どうしてかというと、上の金額はかなり小さい金額でたとえましたが、もしこれがかなり大規模なパーティーで500万円かかっていたとしたらどうでしょう?

800万円のうち200万円か、800万円のうち500万円か、だとだいぶ違うと思いませんか?

もし500万円だったことで、年間の交際費が800万円を超えてしまった場合、会費制にすることで節税につながることにもなります。

そのほか、

- 交際費を全額費用にできるのがいつまで続くかわからない

(一番早いと2018年3月31日で終わる可能性もあります)

. - 雑収入にするより交際費をマイナスしたほうが営業利益がよくなる

(『費用の中から特別損失を探そう! 特別損失とは①』などで言っているように営業利益はできるかぎり悪化させるべきではありません)

という違いもあります。

パーティーを開催するときはどうすべきか

というわけで、「来てくれた人からは絶対もらわない!」という強い気持ちがある場合以外は極力会費制にしましょう。

人をお呼びする段階で「会費はいくらです」と明記しておくわけです。

(正確に按分しなきゃいけないわけではないので、500円など「あまりにも安すぎじゃない?」という金額じゃなければ大丈夫です)

もらうお金の種類

ちなみに、もらうお金の名前はパーティー等の名目によって変わりますが、私が一番見たことがあって多くの場面で使えるのは「寸志(すんし)」でしょうか。

寸志というのは、「ちょっとのこころざし(厚意)」。つまり「ささやかですが……」という気持ちで、会の主催者にお金を渡すときに使う言葉です。

そのほか、

- 祝い金

- ご祝儀

- コンペ会費

など、そのパーティーの名目によっていろいろな名前があります。

領収書はどうすべき?

これもちなみにですが、領収書はどうすべきでしょうか?

会場からそれぞれの分をもらってもよいのですが、もらえないときでも主催者の方の名前の領収書でいいので出してあげましょう。

(但し書きは「忘年会費として」などその会の名目を書いて)

- 主催者 ⇒ 会場代や飲食費を払った会社の領収書をもらう

- 来てくれた人(招待客) ⇒ 主催者の領収書をもらう

とすれば、処理も問題ありませんし、来てくれた方がより経費にしやすくなります。

(寸志だと領収書を出す方が少ないので、経費にしそびれたり税務調査などで「本当に行ったの?」と余計な疑いをかけられてしまったりすることがあり得ます)

このような会計処理になる根拠

一応ですが、根拠も。「祝い金などとしてもらったら交際費のマイナスはできないよ」という判決が平成元年12月18日に東京地裁で出ています。

引用しようかなーと思ったのですが、まとまりきらなかったので、ご興味のある方は調べてみてくださいね。

(平元.12.18 東京地裁 Z174-6409)

まとめ

というわけで、

- 忘年会に取引先を呼んだらお金をもらった場合の会計処理

- もともと会費を伝えていた場合

- もらうつもりがなかったのに持ってきてくれた場合

- どっちの処理が有利なの? ⇒ できれば会費制にしましょう

という内容についてまとめました。

よいバーリーライフを!