こんにちは。めがね税理士の谷口(@khtax16)です。

前回の記事『なんで1年に1回は決算しなくちゃいけないの? 決算の基礎知識①』で、決算や申告に必要な書類などについてまとめました。

今回は具体的に何をしたらいいのか、について書いてみました。

目次

現金のチェック

会社に別途現金を用意している場合、通常現金出納帳も作成しているかと思います。

その手元の現金と、帳簿上の現金とがぴったり一致していることを確認します。

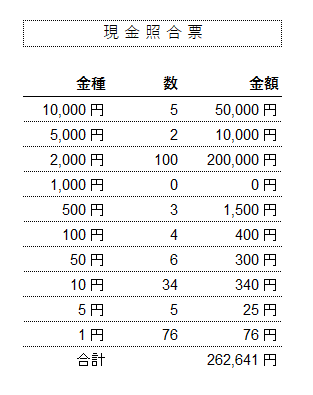

また、下の図のように簡単なものでよいので、金種表(100円が何枚、50円が何枚、とそのお金の種類ごとにどれぐらいの数があるかを記録しておくもの)を作成しておくとよいでしょう。

現金の管理って必要なの?

現金は預金のように残高を証明するものがないので、税務調査の際に疑われがちなのですが、こうしておくことで「きちんと管理している」という印象を与えられます。

そしてそれ以上に、現金管理を、経理の方など他人に任せている会社さんはきちんとつくるべきです。

なぜなら横領が起きる可能性があるから。

「うちの会社はベテランに任せているから大丈夫」と思ってはいけません。そういう会社さんこそ、信頼して任せっぱなしにしているので、横領が起きやすい状況になっていることがあるのです。

これは経理の方の人格の問題ではありません。人間だから、「魔が差す」ということはあるのです。特に本人にお金に困る状況が訪れたりしたら、なおさらです。

経営者の責任は「魔が差す状況をつくらない」ことにこそあります。自分の会社で犯罪が起きることを、社長が仕組みをつくることで阻止してください。

可能なら毎日つくるのが一番よいのですが、毎月末につくるのでもよいでしょう。そして何よりも、金種表と実際の現金とが合っているか、定期的に社長自らチェックすることが一番よい方法です。

(後述する預金残高も、定期的にチェックしましょう)

普通預金・当座預金のチェック

こちらも実際の各口座の残高と、帳簿上の残高とがぴったり一致していることを確認します。

税務署は口座を追うことができますので、「これぐらいいいか」ではなくきちんと合わせることが大切です。

また、普段まったく使っていない口座であっても、ある程度の金額が口座に残っていれば利息がつきますので、決算日よりもあとに記帳をすることを忘れないようにしましょう。

残高証明書は必要?

監査を受けているような大きな会社さんでしたら確実に必要になりますが、当ブログが対象としているような小さめの会社さまの場合、残高証明書は必ずしも必要ではありません。

その場合、預金通帳の、決算日の残高がわかるページのコピーを取っておきましょう。

使っていない口座は解約する

少し話がそれますが、現在まったく使っていない、今後も使う予定のない口座は解約してしまいましょう。

そういった口座があることを覚えておくことがむだですし、決算のたびに記帳をする手間が省けます。

売上を漏れなく計上する

これが一番大切と言ってもよいでしょう。

この一年間の売上に漏れがないか、二重計上がないかを見直しましょう。

- 商品を売った(サービスを提供した)ものの、入金が決算日のあとにあるもの

は漏れやすいものの代表ですし、逆に

- 去年商品を売って(サービスを提供して)売上に計上したもので、入金が今期にあったもの

は今期の売上から除外しなければなりません。

不必要に多く税金を支払う必要はありませんので、漏れがないかだけでなく、二重計上がないかもきちんと確認しましょう。

本業の収入以外もチェック

売上だけでなく、たとえば、会社の車を売り入金が決算日のあとになるもの、なども計上しておかなくてはなりません。

- 本業の売上のうち、未入金のものは「売掛金」の勘定科目

- それ以外の未入金のものは「未収入金」の勘定科目

を使用するのが一般的です。

税務調査があった場合、未入金のものがしっかり計上されているかは重点的に見られますので、気をつけましょう。

まだ支払っていない仕入れや経費のチェック

売上とは逆に、商品を仕入れた(サービスの提供を受けた)けど決算日のあとに支払うもの、があればこれもきちんと一年分計上しましょう。

分類としては、

- 本業の売上に関係する仕入れのうち、未払いのものは「買掛金」の勘定科目

- それ以外の経費などの未払いは「未払金」の勘定科目

という分け方をするのが一般的です。

経費の未払いを忘れず

たとえば電話代や、水道光熱費など、小さな金額のものを含めれば未払いの経費はほとんどすべての会社さまに存在します。

赤字基調の会社さまであればそこまで重要ではないのですが、利益を出して税額が発生しているような会社さまは、税額が減るので漏れなく経費の未払いを計上しましょう。

在庫のチェック

商品がある会社さんは、決算日の時点でどれくらいの在庫があるか数えましょう。

このとき、

- どの種類のものが

- どれくらいの数量あるのか

を金額つきでリストにしておきましょう。

在庫管理は、経営上正しい損益を把握するためにも必要です。

また、印紙や商品券などの商品以外のものも、決算日の時点での数を数えて「貯蔵品」の勘定科目で計上します。

ただこの処理が認められているのは「事務用消耗品、作業用消耗品、包装材料、広告宣伝用印刷物、見本品など」ですので、印紙や商品券は実際に使った・配った枚数を費用に落としていくことになります

固定資産のチェック

固定資産台帳に載っているものが、実際にまだあるか(もう捨てていないか)チェックします。

資産が多くなってくると意外と見落としがちなのがこれで、ある程度資産がある会社さまは「償却資産税」という税金がかかっているので、無いものが帳簿に残っていると余計な税金を支払うことになってしまいます。

帳簿と実際のものとを合わせることで償却資産税を減らせますし、法人税などを払っている会社さまであれば、特別損失を出すことで法人税等を減らせることもあります。

(そういうものは金額が1円しか残っていないことも多いですが^_^;)

減価償却費の計上

固定資産台帳のチェックができたら、減価償却費を計上します。

毎月減価償却費を計上している会社さまであれば端数を調整し、計上してなければ一年分をまとめて計上します。

(減価償却費がそれなりの金額ある場合、業績を正確に把握するため、毎月の計上をおすすめします)

繰延資産や前払費用も忘れず

繰延資産や、償却している(期間にあわせて費用にしている)前払費用や長期前払費用があれば、これも忘れずに償却費を計上しましょう。

そのほかの貸借対照表の勘定科目のチェック

特に気をつけたほうがよいのは、

- 仮払金

- 立替金

- 前払費用

- 仮受金

- 敷金や保証金

などの勘定科目です。

期の途中で、これらの勘定科目を仮に使ってそのままになっているものはないか、決算を機に見直しましょう。

特に仮払金の中には、決算日までに経費として使用されていて、費用にできるものが含まれていることがあります。

また、敷金や保証金で、動きがないと思っていたら実は解約されていて、原状回復費用に当てられていたということもまれにあります。

会社さまと税理士とのコミュニケーション不足が原因ですが、きちんと確認しましょう。

引当金の検討

引当金というのは、ざっくり言うと「将来何かあったときの備えとして、費用として計上しておくもの」という感じでしょうか。

たとえば第1期に売掛金が100万円あった会社さまで、翌期取引先が倒産し、このうち10万円が回収できなくなったとします。

そうすると倒産した翌期に一気に10万円が費用(損失)になってしまうわけですが、売上が計上されたのは第1期ですので、第1期が実態よりもよく、第2期が実態よりも悪い、というちぐはぐな状態になってしまいます。

とはいえ倒産するかどうかは第1期の時点ではわかりませんので、

- 一定の計算式で算出した、5万円を第1期の費用として仮に積み立てておき、

- 第2期の費用を5万円(10万円-5万円)に抑える

ことで多少なりとも費用を第1期にも負担させよう、というのが引当金の処理の考え方です。

(5万円は仮の数値で、実際にはもっと小さくなります)

よくある引当金と注意点

よくある引当金としては、

- 貸倒引当金

- 賞与引当金

- 退職給付引当金

が挙げられます。

気をつけないといけないのは、税金を計算するときに費用として認められるのはこのうち貸倒引当金だけ、ということです。

そしてこの貸倒引当金も、売掛金の額の0.6%ぐらいだったり、かなり小さい額しか認められておりません。

(ちなみに資本金が1億円を超えるような大きな会社さんは、現在1円も認められません。また返品調整引当金というものもあるのですが、一般的ではないため割愛しています)

これは引当金というものが、いつ損が出るかわからないものを見積もりで計上しているだけのもの、という性質があるので、無制限に費用として認めると毎期税金を納めないことも可能になってしまうからです。

じゃああんまり使えないの?

税金の計算の面だけで言うとそれほど使えません。

ただ費用を均しておくことで、翌期利益を出しやすくすることができる局面もありますので、私の場合、特に借入のある会社さまは銀行対策上税金が減るかどうかに関係なくご提案することがあります。

消費税の処理のチェックと計上

この一年間入力していった一つ一つの取引の、消費税の処理が正しいどうかを見直します。

消費税の計算は、売上を計上した、商品を仕入れた、ペンを買った、といった一つ一つの取引の積み重ねなので、こうしないとそもそも正しい計算が行われているかわからないのです。

(税務調査があった場合も、総勘定元帳という一つ一つの取引を勘定科目ごとにまとめた書類を出して、これを調べられます)

チェックしたあと、消費税を計算し、

- 消費税を支払う必要があれば「未払消費税等」

- 消費税が戻ってくる(還付される)のであれば「未収消費税等」

などの勘定科目で処理します。

(相手の勘定科目は、税込方式か税抜方式かで変わりますので、今度まとめます)

法人税等の計算と計上

利益が出ている場合等、利益に連動する法人税等が出るときは、それを計算し、

- 法人税等(法人税、住民税及び事業税) / 未払法人税等

などで計上します。

法人税等が出ない場合であっても、「均等割」という赤字でも必ずかかる税金がありますので、同じ仕訳で計上をします。

おわりに

以上、決算のときにやらなくてはいけないことの一覧でした。

これらをすべて決算のときにやらなければならないとなると結構大変です。

毎月きちんと処理することで負担を減らせる部分も多くありますし、業績の把握ができるようになりますので、こまめに処理をするようにしましょう。

■ 関連記事

・『なんで1年に1回は決算しなくちゃいけないの? 決算の基礎知識①』

・『決算決算というけれども具体的に何をしたらいいの? 決算の基礎知識②』

==============================

<あとがき>

・私ブログをつくる際井ノ上陽一さんのブログセミナーを受けたのですが、昨日そのフォローアップセミナーがあったのに、予定が入っていて出られず大変悔しく悲しい思いをしました。

・先日10年ぶりぐらいに会った友人がものすごく変わっていて、驚くやら切ないやら複雑な思いを抱きました。

⇒ 【目次ページ】超入門編のブログ記事一覧

.

● 当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)