よく誤解されることなのですが、決算書は誰がつくっても同じものになる、というわけではありません。

今後何回かに分けて、銀行からの評価がよくなる決算書のつくりかたについて、まとめていきたいと思います。

⇒【目次ページ】借入があるなら決算書を見直そう!

目次

4種類の費用

まず始めに、会社さんが支払った費用には4つの種類があります。

- 売上原価、製造原価

- 販売費及び一般管理費

- 営業外費用

- 特別損失

一個ずつ見ていくと長くなってしまうので詳細は今度に回すとして、簡単に言うと、これらは上から順にその会社さんの事業との結びつきの強さで並んでいるんですね。

- 商品や製品と直接結びついている費用

- 人件費や、事務所の家賃、広告宣伝費など、営業活動にかかった費用

- 借入の利息など、直接営業活動と結びついているわけではないけど、毎期出てくるような費用

- 上記以外で臨時にかかった費用

という感じで対応しています(かなりざっくりした説明です)。

特別損失とは

専門用語的には「反復経常的に行われる企業の営業活動や金融活動以外から生じた、臨時的・偶発的な損失」などと言ったりします。

ややこしいのでまたざっくり言うと、

- 毎期発生するようなものではなく、たまたま(一時的に)発生したものかどうか

- 金額が大きいかどうか

というような条件を満たすものが、特別損失に該当する、特別損失として処理できることとなります。

なぜ特別損失を探すのか

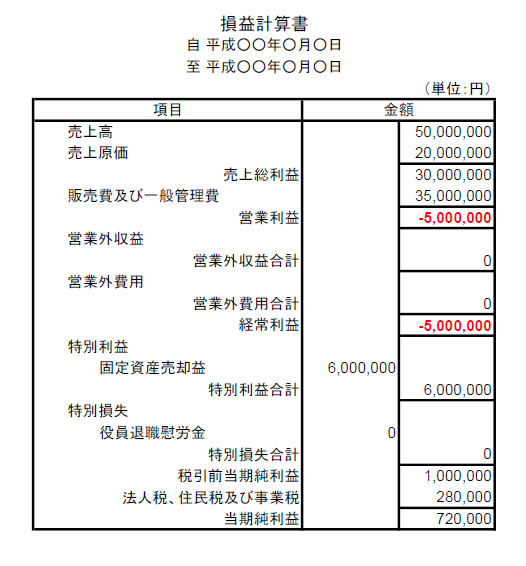

ものすごく適当につくりましたが、こんな損益計算書(P/L。ピーエル)の会社さんがあったとします。

当期は赤字になりそうだったけど、なんとか売れる固定資産を売って利益を出した、というところでしょうか。

何が悪いのか

たしかに一番下の「当期純利益」というところは黒字になっていますね。

ただ、残念ながらこれでは銀行からの評価は非常によくないのです。

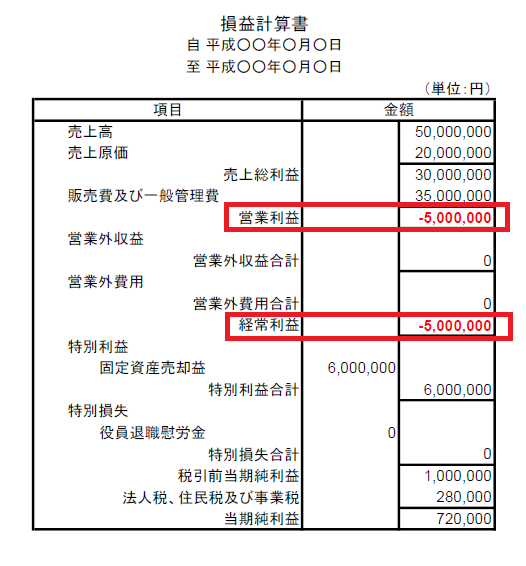

具体的な箇所を見ていきましょう。

この赤い四角で囲った部分、

- 営業利益

- 経常利益

この2カ所が、いくつかある利益の中でもとりわけ重要なものなのです。

銀行はこの2つの利益をもとにいろいろな分析を行うわけですね。

この会社さんはここが赤字になっていますので、社長さんが苦労して最終の利益を出したとしても、銀行からの評価はほとんど改善しない、という事態が発生してしまいます。

なんとか改善できないか

社長さんとお話しして改善できる点を探したとしましょう。

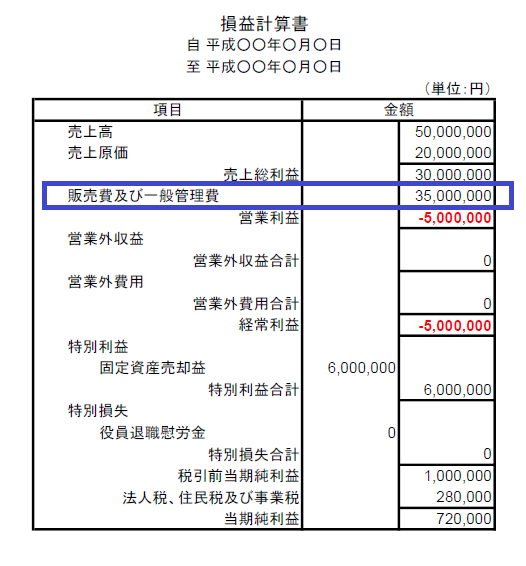

この青い四角、「販売費及び一般管理費」の35,000,000円の内訳を聞いてみたところ、

役員である社長のお父さんが退任されて、退職金を10,000,000円支払った。

とのことでした。

この役員への退職金は、

- 毎期発生するようなものではなく、今期たまたま発生したもの

そして、

- 大きな金額

ですね。

(金額が大きいかどうかは、いくら以上ということではなく、その会社さんにとって大きいかどうかで判断します)。

特別損失の条件を満たしていますので、これを特別損失に持っていきましょう。

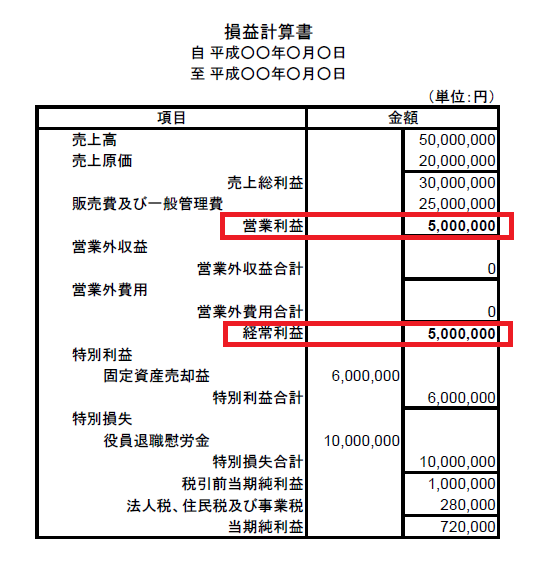

特別損失に持っていくとどうなるか

すると、

無事、営業利益も経常利益も黒字になりました!!

「これだけ?」と思われるかもしれませんが、本当にこれだけです。

- 特別損失にできる費用がないか探す

- 特別損失に持っていく

- 損益計算書が改善する

で終わりです。

- 最終の利益が変わるわけでもないし、

- 税金の金額が増えるわけでもありません。

でも、銀行からの評価は確実によくなるのです。

たったこれだけのこともやっていない税理士さんはまだまだいらっしゃいますので、借入があるなど決算書の評価をよくしたい社長さんは、一度ご自分の会社の決算を見直してみてください。

「うちの税理士はちゃんと提案してくれるよ」ということであればまったく問題ありませんので、今のご縁を大切にしてくださいね。

メリットとデメリット

メリットとデメリットについてもきちんと言及しておきたいと思います。

メリット

メリットは今言ったように

決算書の評価がよくなる

これですね。

デメリット

デメリットも当然ありまして、

項目によっては税務調査のリスクが高まる可能性がある

ということがあり得ます。

次回まとめますが、代表的なのは「貸倒損失」です。

「特別損失」というだけあって特別なので、損益計算書を見たら目立つんですよね。

ずらーっと勘定科目が並んでいる販売費及び一般管理費の中に「貸倒損失」が混じっているのと、特別損失に堂々と「貸倒損失」が載っているのとでは、注目度が違います。

「税務調査だけは絶対にいや!」という方もいらっしゃるでしょうし、そこはリスクを踏まえながら、会社さんと税理士とでコミュニケーションをとって、どうするかを判断されるのがよいでしょう。

まとめ

まとめますと、

- 特別損失にできる費用がないか探す

- 特別損失に持っていく

- 損益計算書が改善する

ということですね。

次回から「具体的にどういう項目を特別損失に持っていけばいいのか」をまとめていきます。

(まとめ終わったら各回の末尾に目次のようなものつくります)

■ 記事のまとめ

・『費用の中から特別損失を探そう! 特別損失とは①』

・『費用の中から特別損失を探そう! 特別損失とは②』

・『費用の中から特別損失を探そう! 特別損失とは③』

・『費用の中から特別損失を探そう! 特別損失とは④』

・『費用の中から特別損失を探そう! 特別損失とは(番外編)』

■ 目次ページ

⇛ 『【目次ページ】借入があるなら決算書を見直そう!』

![]()

読んでくださってありがとうございました