こんにちは。めがね税理士の谷口(@khtax16)です。

先日の『会計ってそもそもなんのために必要なの?(超入門編)』の記事で、「会計基準とはなにか」について簡単に解説しました。

今回はその会計基準の中で、「中小企業の会計に関する指針」「中小企業の会計に関する基本要領」というものについて、基本的な情報をまとめてみました。

概要

会計基準を正式(?)に言うと、「一般に公正妥当と認められる企業会計の基準」というような小難しい言い方をします。

この会計基準は、1949年に大蔵省企業会計審議会が定めた「企業会計基準」というものが土台となるわけですが、そのほかにも日本企業の会計基準を開発、設定するための機関として「企業会計基準委員会」というものがありまして、そこが設定したものを一部挙げると、

- 「自己株式及び準備金の額の減少等に関する会計基準」

- 「1株当たり当期純利益に関する会計基準」

- 「役員賞与に関する会計基準」

- 「貸借対照表の純資産の部の表示に関する会計基準」

- 「株主資本等変動計算書に関する会計基準」

などなどものすごく細かい決まりがたくさんあります。

前置きが長くて申し訳ないのですが、今回説明したい「中小企業の会計に関する指針」「中小企業の会計に関する基本要領」は、この「一般に公正妥当と認められる企業会計の基準」を中小企業用に簡単にしたもの、という位置づけになります。

厳しさの順に並べるとこんな感じですね。

「一般に公正妥当と認められる企業会計の基準」は大企業も守っている(守らなくてはいけない)ものです。

でも中小企業が大企業と同じ基準を守ろうとするとコストもかかるし大変なので、最低限必要な項目を集めたり、簡単な方法に変えたりしたものが、この「中小企業の~」の2つです。

そもそも中小企業とは

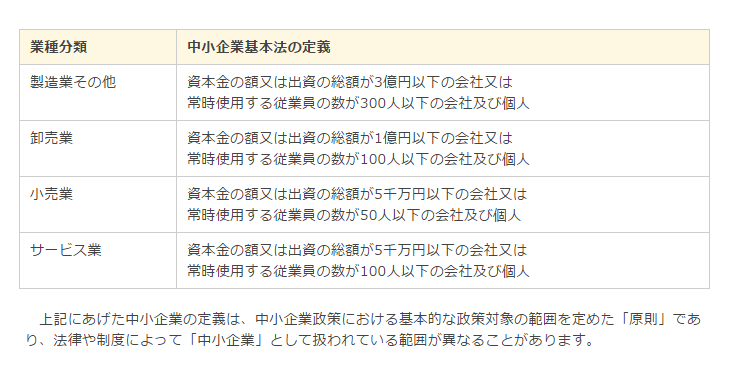

「中小企業用に」とはいっても、具体的にどれぐらいの規模だと中小企業だと言えるのでしょうか。

それは「中小企業基本法」という、中小企業の施策についての基本的な事項を決めた法律があるのですが、そちらで中小企業者の定義が決まっています。

出典:中小企業庁webサイト

というように業種で分かれているわけですね。

製造業は従業員300人と聞くと、私は結構大きい感じがします。

これぐらいの規模までの会社が中小企業になるということですね。

(表の下の注意書きにもあるように、法律や制度によってこの範囲が変わります。法人税法(より正確には租税特別措置法)だと「業種関係なく資本金の額が1億円以下」が中小企業者のメインの要件になります。が今回は覚えなくて大丈夫)

覚える・守るメリット

一応当サイトは小規模な会社さまを対象にしておりますので、いきなり概要とかごたごた言われても、

- うちみたいな小さい会社で守る必要あんの?

- 覚えるメリットあんの?

みたいなそもそもの問題が出るかなと思い、先にメリットをまとめ、あとで(次回)概要をまとめる、という手法をとりたいと思います。

まず結論から言うと覚える・守るメリットは間違いなくあります。

現状

先ほどは上の表しか載せませんでしたが、実態として、この会計基準をほとんど考慮していない処理が税理士事務所(会計事務所)でされていることがわりとあります。

これは、会計基準に従わなくても税金計算には関係ないことが多々あるから です。

特に昔ながらの税理士事務所だと、税務署のほうだけ見ていて、税金計算だけできていれば問題ないという認識の方は多くいらっしゃいます。

業績がよく見える

『借入があるなら決算書を見直そう!』というカテゴリーでひたすら書いているのですが、会計基準を意識した処理をすると結果的に業績がよく見える ケースが多々あります。

これは、「よく見える」というより、テキトーな処理で実態より悪く見えていた決算書が実態に近くなる、といったほうが正確かもしれません。

たとえば『費用の中から特別損失を探そう! 特別損失とは①』シリーズでまとめたように、ある費用を特別損失にするかどうかで、営業利益・経常利益がまったく変わることなんてよくあります。

(具体的な方策はそちらのカテゴリーをご覧ください)

融資の条件が有利になる(ことがある)

ここも大事な点です。

「中小企業の会計に関する指針」「中小企業の会計に関する基本要領」を適用した決算書をつくった場合、チェックリストというものを付けられるようになるのですが、このチェックリストを付けると、

- 利息が安くなる

- 保証協会への保証料が安くなる

- 適用している場合に受けられる融資の制度がある

- 補助金の申請の際、適用していると加点される場合がある

といった効果を得られることがあります。

(続きの『ちゃんと知ってる? 「中小会計指針」の保証料割引制度と、指針と基本要領のちがい』で詳細を説明しています)

この保証料の割引制度、その後2017年3月末で終了が決まってしまいました。

ただ都道府県によっては多少延長されているところもあるようです。該当する会社さんはその信用保証協会に確認してみるとよいでしょう。

経営分析がきちんとできる

他社との比較をする際など、そもそも会計基準を意識した決算書をつくらなければ評価しようがなくなってしまいます。

たとえばフュギュアスケートの芸術点も、「ここを評価しますよ」という基準があるからみんなそれに向けての練習ができるのであって、一人「おれの中ではこれが至高の芸術なんだから芸術点をくれ」とわめいて変なおじさんを踊り出す人(氷上の変なおじさん)がいたら白い目で見られて終わりです。

独立行政法人中小企業基盤整備機構というところが、インターネット上で経営自己診断システムという決算書を評価してくれるシステムを公開しているのですが、こういったものもそもそも会計基準を意識した決算書をつくっていなければ、診断したところで実のある結果は出ません。

まとめ

というわけで、

- 会計基準の概要(位置づけ)

- 中小企業の定義

- 指針や要領を守るメリット3つ

- 業績がよく見える

- 融資の条件が有利になる

- 経営分析がきちんとできる

についてまとめました。

順番は前後してしまいますが、次回は指針や要領がどういったものか、どういった違いがあるのかについてまとめたいと思います。

→ 『ちゃんと知ってる? 「中小会計指針」の保証料割引制度と、指針と基本要領のちがい』へ

■ 関連記事

・『中小企業の会計に関する指針って何?適用するメリット3つ』

・『ちゃんと知ってる? 「中小会計指針」の保証料割引制度と、指針と基本要領のちがい』

==============================

<あとがき>

・先日非常に嬉しいプレゼントを頂戴しにやにやしています。

・先日いかがわしくないインターネットをいかがわしくない目で見ていたところ、

こんな警告が出てきて、ブラウザの操作ができなくなりました。

怪しいのでブラウザを一旦閉じて調べたところ、この「OK」を押すとマルウェアかなんかに感染するというトラップでした(いかがわしいサイトではないのに!)。

Google Chrome(グーグルクローム)をお使いの方は押さないようお気をつけて!

という「いかがわしくない」を連呼することにより、逆にいかがわしいサイトを見ていた感が強調されるという手法を駆使してみました。

![]()

読んでくださってありがとうございました