こんにちは。めがね税理士の谷口(@khtax16)です。

先日の『中小企業の会計に関する指針って何? 適用するメリット3つ』の記事で、適用するメリットを先に書きました。

とはいえ「中小企業の会計に関する指針」「中小企業の会計に関する基本要領」とややこしい名前のものが2つあるので、どちらがどうなのかわからない。

なので今回はこの2つについて、どのようなものなのか、どちらの適用を検討したほうがいいのか、基本的な情報をまとめてみました。

目次

おさらい

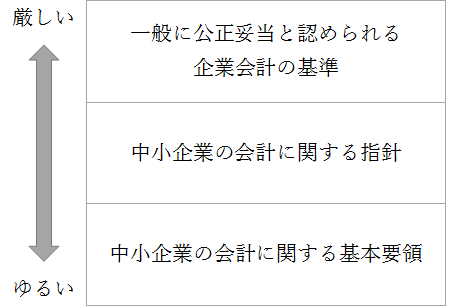

わざわざ前回の記事を見に行くのも手間ですので、必要かはわかりませんがもう一度会計基準の序列を並べておきます。

下の2つが「中小企業のための簡単な会計基準」と考えてください。

(ピラミッド型のほうがわかりやすかったような…でも文字めっちゃ小さくなるような…)

指針と基本要領のちがい

それではこのうち、指針と基本要領のちがいについて、順番に各概要を見ていき、最後に表形式でまとめたいと思います。

中小企業の会計に関する指針とは

「中小会計指針」や「中小指針」と略されることもあります。

これはざっくり言うと、中小企業は本当はこれを守って決算書をつくるのが望ましいよね、という位置づけのものです。

誰にとって望ましいかというと、投資家(株主)や債権者(銀行などお金を貸している人)にとって、ということです。

中小企業の多くは株主=経営者(社長等)ではありますが、中小企業のうち「中」、いわゆる中堅企業になってくると株主が増えることも多いです。

なので株主が多い会社であったり、会計参与(※1)という役員がいる会社であったりすると、この「中小指針」の内容に沿うことが求められてきます。

(※1)会計参与とは、取締役と共同で決算書などをつくる役員のことです。税理士と公認会計士がなることができます。この役員がいると、決算書の信頼性が増し、有利な条件で融資が受けられることがあります(銀行による)。

(※2)かなり特殊ですが、許認可のある業種だと、この「中小指針」を守るようお達しが出ている業種もあります。

中小企業は、本指針に拠り計算書類を作成することが推奨される。とりわけ、会計参与設置会社が計算書類を作成する際には、本指針に拠ることが適当である。

出典:中小企業の会計に関する指針(目的の要点より)

適用対象

適用の対象になる会社もざっくり言ってしまいます。

- (公認会計士や監査法人の)監査を受けない会社

この監査は、法令で決められたもの(資本金が5億円以上になるか、負債の合計が200億円以上になる、など一定の規模になると法令で監査が義務づけられます)だけでなく、会社が任意で監査を受けた場合も含めます。

つまり、

・監査を受ける会社 → 「一般に公正妥当と認められる企業会計の基準」を守る

・監査を受けない会社 → 「中小企業の会計に関する指針」でもいいよ

という感じですね。

また、株式会社だけでなく、有限会社、合同会社、合資会社、合名会社も適用を受けることが望ましいとされています。

指針をつくった人

人というか組織ですね。

- 日本税理士会連合会

- 日本公認会計士協会

- 日本商工会議所

- 企業会計基準委員会

が話し合ってつくっています。

後述する「中小企業の会計に関する基本要領」と比べるとわかりやすいのですが、この「中小指針」のほうが会計基準を意識してつくられています。

ほぼ毎年と言っていい頻度で改正されてもいます。

中小企業の会計に関する基本要領とは

「中小会計要領」や「基本要領」と略されることもあります。

これもざっくり言うと、「中小指針」が守れないような中小企業はせめてこれを守ろうね、という位置づけのものです。

中小企業(どちらかというと小規模企業)の実態や、決算書を作成する負担のこともかなり考慮されていますので、こちらは実際に「中小指針」よりも適用しやすくなっています。

適用対象

適用の対象になる会社は、書いてある内容としてはほぼ「中小企業の会計に関する指針」と一緒です。

- (公認会計士や監査法人の)監査を受けない会社

なので、やはり「中小指針」が守れないような中小企業はせめてこれを守ろうね、という感じです。

こちらも、株式会社だけでなく、有限会社、合同会社、合資会社、合名会社も適用を受けることが望ましいとされています。

基本要領をつくった人

こちらは、

- 中小企業団体

- 金融関係団体

- 企業会計基準委員会

- 学識経験者

が主体となってつくっています。

こちらのほうがより中小企業の実態を意識してつくられているのですね。

2016年9月時点で、2012年に作成されたあと改正されていないようですので、会計基準全体に大きな変更がない限りはそれほど改正されないでしょう。

国際会計基準との関係

「中小企業の会計に関する基本要領」については、国際会計基準の影響を受けないものとする、と明記されています。

代表例として、「中小指針」は国際会計基準の影響で所有権移転外ファイナンス・リース取引について資産計上を原則としているのに対して、「基本要領」はそれほど詳しく言及せず「賃貸借取引のままでも資産計上でもいいよ」としていますので、ここは対照的な部分と言えるでしょう。

本要領は、安定的に継続利用可能なものとする観点から、国際会計基準の影響を受けないものとする。

出典:中小企業の会計に関する基本要領

どちらを適用すべきか

私個人としては、大半の中小企業は「中小企業の会計に関する基本要領」でいいのではないか、と思っています。

以下項目ごとにまとめていきます。

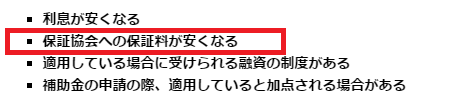

保証料の割引について

前回の『中小企業の会計に関する指針って何? 適用するメリット3つ』で、

と「保証協会への保証料が安くなる」と書きましたが、この割引、以前は「中小企業の会計に関する指針」を適用していないと受けられませんでした。

しかしこの制度は2013年3月で終了し、以後は「中小企業の会計に関する基本要領」でも0.1%の割引が受けられます。

ただ「基本要領」のほうも時限的な措置なので、いまは2017年3月末まで期限が延びていますが、

- 2013年4月~2016年3月の3年間で期間限定のスタート

- その後延長して2017年3月まで1年間延びる

という経緯がありますので、今後も1年ごとに延びるのか、2017年3月末で終了してしまうのかは注意して見ておかなければなりません。

2017.4.14追記

この保証料の割引制度、その後2017年3月末で終了が決まってしまいました。

ただ都道府県によっては多少延長されているところもあるようです。該当する会社さんはその信用保証協会に確認してみるとよいでしょう。

利息が安くなる

これはその銀行の制度によって異なるのでなんとも言えないのですが、たとえば日本政策金融公庫の場合、0.4%利率が安くなる制度がありました。

(「中小企業会計活用強化資金」の場合)

こちらも保証料と同様、「中小企業の会計に関する指針」でも「中小企業の会計に関する基本要領」でも利率は変わりませんので、適用が簡単な「基本要領」のほうがよいでしょう。

また、無期限に受けられるようなものではないことも同じなので、融資が必要なときは情報を集め、適用が可能か顧問税理士や融資の担当者の方とよく相談することをおすすめします。

どんな場合に「中小指針」を選ぶべきか

以上のように主要な制度は「中小企業の会計に関する基本要領」で適用できますので、多くの中小企業は「基本要領」で問題ないだろうと私は考えています。

ただ銀行のなかには、一部「中小企業の会計に関する指針」でないと受けられない制度を設けているところがありますので、その制度で借りたい場合に「中小指針」の適用を検討することになるでしょう。

(出典: 日本税理士会連合会webサイト。画像はごく一部で、以下地域ごとにそれぞれ金融機関が列挙されています)

しかし「中小企業の会計に関する指針」を本気で適用しようとすると、税効果会計という非常に面倒な制度に取り組まなければならず、これはスケジューリングといって翌期以降の見通しも考慮するので、特に経営者の方が数字を握っている場合は経営者の方にご負担をおかけすることも多々あります。

税理士事務所によっては毎期やる場合別料金をとるところもあるでしょうし、そのあたりとの兼ね合いで判断することになるでしょう。

(税効果会計の理論的な意義について理解はできるのですが、やや数字あそびといってもいい面がある気がして、私は好きになれません。ニュースでも時々「繰延税金資産を取り崩した影響で赤字に転落」とか話題になりますしね。もちろん今までそれなりに実務でもやってきましたし、必要があればやりますが)

まとめ

というわけで、

- 「中小指針」と「基本要領」のちがい

- どちらを選ぶべきか迷った場合、大半の中小企業は「基本要領」でいいのではないか

という2点についてまとめました。

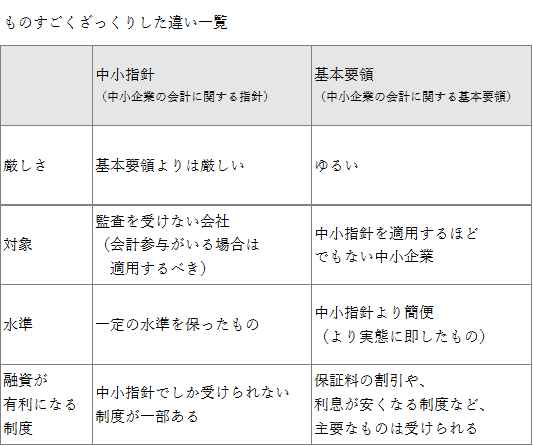

そのほか、ものすごくざっくりした表にしてみました。

基本要領にしろ中小指針にしろ、せっかく適用してもチェックリストをつけなければ「保証料の割引」も「利息が安くなる制度」も受けられません。

保証料や利息は、借り入れに頼る割合が増えるにつれかなり重くなってきますので、こういう制度を活用して少しでも経営を楽にしましょう。

■ 関連記事

・『中小企業の会計に関する指針って何?適用するメリット3つ』

・『ちゃんと知ってる? 「中小会計指針」の保証料割引制度と、指針と基本要領のちがい』

==============================

<あとがき>

・ぶっちゃけて言うと、これまで自分が「中小指針のほうがいいんだろう」と漠然と思い込んでいたので、保証料については調べて初めてわかりました。書いてみてよかったです。

・先日有楽町の6th by Oriental Hotelへランチに行きました。おしゃれ。細かいことはよくわかんないけどとりあえずおしゃれ。