こんにちは。めがね税理士の谷口(@khtax16)です。

先日の『決算を粉飾したらどうなるの? 在庫粉飾の手口と繰り返してしまう理由』の記事で、粉飾をしたらどうなるのかについてまとめました。

それを読んだ方の声として「そんなこと言ってもバレないんじゃないの?」という声が(私の脳内に)届いたため、どんな見方をすれば粉飾がバレるのかについて書きました。

在庫の粉飾の見破り方

『決算を粉飾したらどうなるの? 在庫粉飾の手口と繰り返してしまう理由』で書いたように、在庫を粉飾した場合には棚卸資産(商品や製品)が大きくなります。

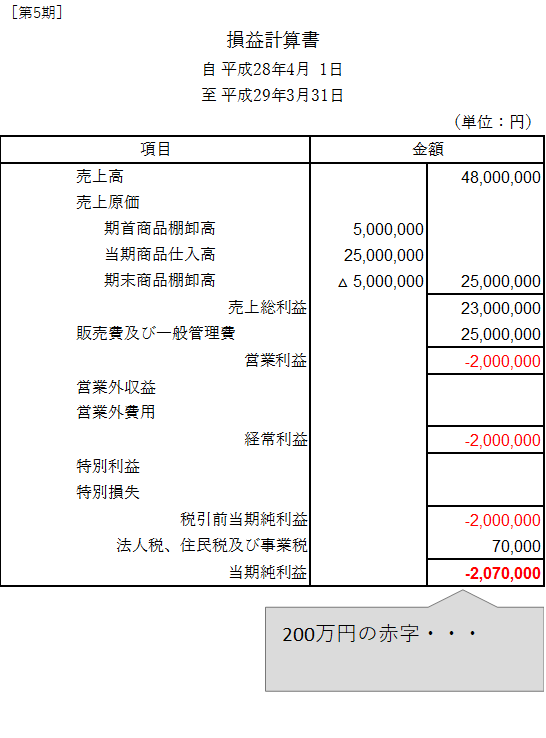

上の記事と同じ決算書ですが、例としてもう一度これを使いたいと思います。

という200万円の赤字だった会社さんが、

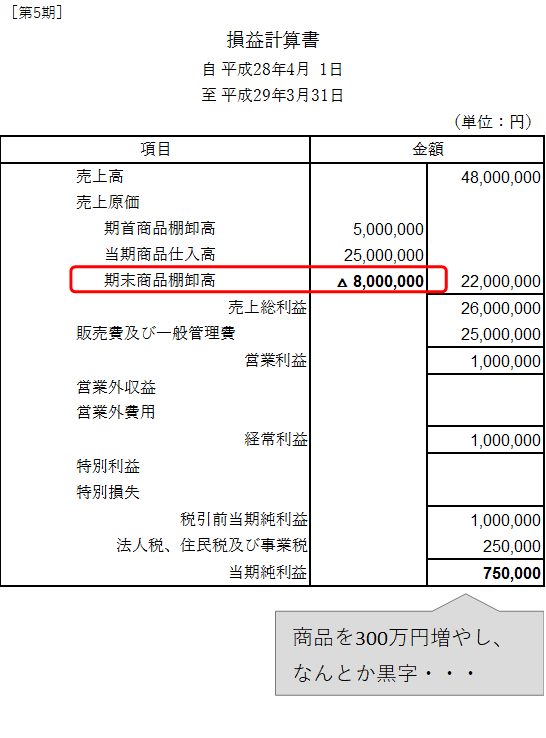

というように、架空在庫を300万円分増やしてなんとか利益を確保した、という状況でした。

在庫からの把握

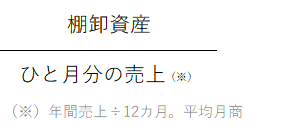

在庫というものは、

という計算式で、その時点で大体何カ月分の在庫があるのかを把握することができます。

(「棚卸資産回転月数」といいます)

第5期(通常)

今回の例でいうと、

- 48,000,000円(売上) ÷ 12カ月 = 4,000,000円(ひと月分の売上)

- 5,000,000円(在庫) ÷ 4,000,000円(ひと月分の売上) = 1.25カ月

ということで、この会社さんには通常1.25カ月分の在庫があることになります。

(実際に倉庫にも1.25カ月分の商品があるものとします)

第5期(粉飾)

そこで在庫を増やしたあとの金額を見ていきましょう。

- 48,000,000円(売上) ÷ 12カ月 = 4,000,000円(ひと月分の売上)

- 8,000,000円(在庫) ÷ 4,000,000円(ひと月分の売上) = 2カ月

と、1.25カ月分から2カ月分に増えています。

通常1.25カ月分であれば、営業活動が大きく変わっていなければ、おそらく去年も1.25カ月分に近かったはずです。

実際には1.25カ月分しかないわけですし、この時点で「なんで2カ月分の在庫が必要なの?」という疑いを持たれる可能性があります。

でも実際に倉庫見せなきゃバレないんじゃない?

「でも実際に倉庫見せなきゃバレないんじゃない?」と考えた疑り深いそこのあなた。

たしかにそのとおりです。

しかし『決算を粉飾したらどうなるの? 在庫粉飾の手口と繰り返してしまう理由』で説明したように、来年も利益が出なくて粉飾をくり返し、金額が大きくなっていったらどうでしょう?

1.25カ月分が2カ月分になり、4カ月になり、半年分になり……

そのとき半年分の在庫を持たなきゃいけない理由を説明できますか?

また、そこで怪しまれて「実際に在庫を見せてくれ」と言われたときにどう対応しますか?

更に、粉飾後の利益を見ていただきたいのですが、一番下の当期純利益が75万円の利益になっていますね。

(税金ものすごく適当に計算していますが、粉飾をして利益を出すと多くの場合税金も発生します)

粉飾をする場合「お、どうにか利益出たね」ぐらいの水準にすることは多いので、毎年同じような水準の利益であれば「何かしてるな」と怪しまれてもおかしくはないでしょう。

銀行の担当者も「御社ご粉飾あそばしてますよね? 倉庫見に行ってよろしくて?」とは、最初のうちは言ってきません。

しかし、

- 売上が増えてないのに(売上の増加以上に)年々在庫が増えていく

- どうにか利益が出る状況がつづく

などの理由で「実際に在庫を見せてくれ」と言われる可能性は大いにあります。

私の経験上では、そのようなときに指摘を受けてバレてしまうケースや、経営者の方が耐えきれなくなり自白して明らかになるケースがありました。

補足

ちなみに上の「棚卸資産回転月数」、分母を売上にしていますが、実際には、

- 800円で仕入れて、

- 1,000円で売る

というようなことをするため、売る金額と仕入れる金額は一致せず、現物の商品が何カ月分の量があるのかを調べるときには正確ではありません。

ただ今回は「不自然な変化を見破る方法」を見ていますので、このやり方でも大きな問題はありませんし、ひと月分の売上であれば売掛金や買掛金にも応用できます。

(銀行出身者の方でやはり売上をつかう方が複数いらっしゃいました)

正確に、自社の在庫状況を分析するようなときには売上原価をつかう、と使い分けるとよいでしょう。

粗利益率からの把握

いまは在庫の回転数という視点で見ましたが、別の方法もあります。

粗利益率(あらりえきりつ。売上高総利益率と同じ意味)から見ても不自然な点を把握することができるのです。

粗利益率の計算方法

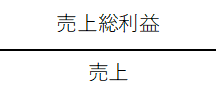

粗利益率というのは、

で計算します。

(売上総利益は「売上-売上原価」です。売上原価については『【図解】売上原価の計算方法 売上原価ってなに?』を見てね)

第5期(通常)

この会社さんの、通常のときの粗利益率は、

23,000,000(売上総利益) ÷ 48,000,000円(売上) = 0.4791…

と、約48%になります。

第5期(粉飾)

対して粉飾をしたあとの粗利益率は、

26,000,000(売上総利益) ÷ 48,000,000円(売上) = 0.5416…

と、約54%になります。

粗利益率でもバレる

ということで、粗利益率も過去やこの後の年の数字との比較ができますので、

- 今年急激に粗利益率がよくなった理由がないとおかしい

- 特殊なビジネスモデルでないかぎり、業界平均と比較される

などの理由で、粗利益率からバレてもおかしくないということですね。

在庫を少なくした場合

ちなみに、これらとは逆に在庫を数字上少なくすることもあります。

なぜそんなことをするのかというと、

- 在庫を多くする → 利益がたくさん出る → 銀行対策

- 在庫を少なくする → 利益が少なくなる → 税金対策

と、在庫というものは本来の金額より多くしても少なくしても、なんらかの影響が出ます。

この場合だと在庫を数字上少なくして税金を減らそう、と考えるということですね。

しかし税務署にも毎年決算書を提出していますので、すでに説明したような方法で在庫や粗利の推移は把握されてしまいます。

税務署は粗利をよく見ています。

なので、おかしな粗利の動き方をすれば税務署に怪しまれ、ある日税務調査がやってきて多額の罰金を支払うことになる、というわけです。

なお、本当に在庫を廃棄して、特別損失などで廃棄損を計上していれば別です。

商品の廃棄損については『費用の中から特別損失を探そう! 特別損失とは④』へ。

まとめ

というわけで、粉飾がなぜバレるのか、

- 在庫から見る方法

- 粗利益率から見る方法

についてまとめました。

前回の記事同様、これは売掛金や買掛金であっても同じです。

売掛金も「計算したら4カ月分溜まってることになってますけど、翌月には回収するって以前仰ってましたよね?」という状況には簡単になります。

粉飾の歪みは決算書のどこかに必ず出ます。

そして、そのツケは来年以降必ず払わなければいけません。

よりよい会社にできるかどうかは、経営者の方がどう判断して、どう行動するのか、また、いかにそれらを本気でやるのか、それにかかっています。

我々税理士もその判断の手助けになれるようできる限りのことをします。

だからこそ、本当にそのことに本気で取り組むために、「数字をいじればなんとかなる」という考え方だけは持たないでほしい、その思いで今回のシリーズを書いてみました。

少しでも参考になりましたら幸いです。

■ 関連記事

・『決算を粉飾したらどうなるの? 在庫粉飾の手口と繰り返してしまう理由』

・『数字さえいじれば簡単に利益は出る? 粉飾を見破る方法』

==============================

<あとがき>

先日銀座のITOYAさんへ少々買い物に行きました。あそこ前から2棟ありましたっけ? 1棟は初めて入り、ものすごく綺麗でうへへとニヤニヤながら文房具を見ました。文房具楽しいですね。