こんにちは。図解ざっくりめがね税理士の谷口(@khtax16)です。

個人の、日々の出費の中で金額の大きいものといえば 家賃 ですよね。

もし東京に住んでいれば家賃が10万円を超えることもざらです。

しかしこの「家賃を経費にすることで会社も個人も得をする方法がある」、と言ったら思わず「うほっ」と食いつく方も多数いらっしゃるのではないでしょうか?

対象として、

- 法人を設立していること

- 賃貸物件に住んでいること

という前提条件はありますが、とても効果の大きい節税策の一つに「賃貸の自宅を社宅にしてしまう」というものがあります。

いま住んでいる(これから住む予定の)自宅を社宅として活用することで、一般的には家賃の80%程度を経費にすることが可能です。

この役員社宅を活用することで、社会保険や税金の負担を減らしつつ手取りを増やす、ということもでき、条件を満たすお客さまには私は必ずおすすめしています。

今回は、「賃貸物件」であることを前提に、「なぜ役員社宅がおすすめなのか?」という考え方を中心に解説をしていきます。

目次

役員社宅とは? 制度概要・条件・金額をざっくり図解

まずざっくりと制度の概要を見てみましょう。

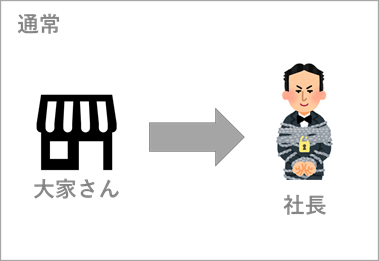

といっても仕組み自体に難しいことは何もなく、↓ の図のように通常 大家さんと社長個人が契約をして家を借りる ところ、

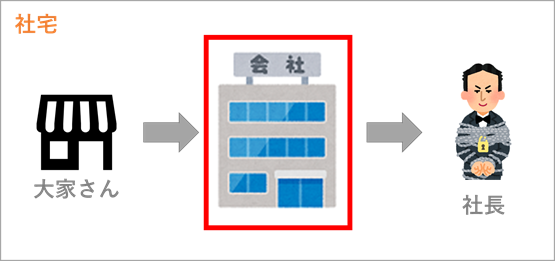

↓ の図のように「大家さんと会社が契約」し、さらに「会社が社長に又貸し」をする、というような状況になるだけです。

(間に会社が入るだけ、ですね)

※ 社長が縛られている理由はいらすと屋さんに聞いてほしいところですが、多分趣味なんでしょう

役員社宅を適用するのに必要な条件

上では「間に入るだけ」と書きましたが、これは単にイメージ図、というわけではありません。

まず、

- 会社(借主)と大家さん(貸主)のあいだで賃貸借契約を結ぶこと

- お金の流れも「会社⇒大家さんに家賃を支払い」、「社長⇒会社に家賃の一部を支払い」にすること

というのがまず最低条件です。

↓ 実際に、会社と大家さんの間で「賃貸借契約」を結ぶ必要があります

↓ 次にお金の流れもこのように変更します

すでに賃貸物件に住んでいる場合、ほぼ間違いなく大家さんと社長との間で賃貸借契約書を交わしているでしょうから、これを会社名義の賃貸借契約書につくり直す必要があります。

また、家賃も、社長の個人の口座から自動引き落としになっていることも多いでしょうから、口座の変更手続きも同時に行いましょう。

(振込の場合は契約にあわせて会社の口座から振り込めばOK)

役員社宅を導入したら、社長の給料から天引きが楽!

なので大家さんへの毎月の家賃の支払いも、原則として会社が払うようにするわけですが、役員社宅を導入したら家賃の一部を社長の給料(役員報酬)から天引きしましょう。

「80%を経費にする」ということであれば、「100% - 80%」で家賃の20%を天引きするということですね

(実際に何%にしたらいいのかは後述します)

天引きは別に必須ではないのですが、100%会社負担は望ましくないので社長の負担は一部発生します。

すると毎月「社長から会社へ振り込む」という手続きが発生してしまい、それはそれで面倒なので給与から天引きしてしまうのが一番楽です。

役員社宅は事務所として契約? ⇒ 「居住用」でOK

よく聞かれる質問として、

「会社で借りるということは、事務所用として借りるということですか?」

という質問をお受けすることがあるのですが、あくまで「社長の自宅」として借りるので、そのまま「居住用」「住居専用」でOKです。

ただ名義が法人に変わるだけ、というイメージですね。

事務所用の契約にしてしまうと、通常消費税をとられてしまうので注意しましょう。

役員社宅にするときは、家賃1カ月分が手数料としてかかることも!

また、すでに社長個人が借りている契約を、名義を法人に変えてもらうだけであったとしても、1カ月分の家賃を手数料として取られてしまうケースは多々あります。

(大家さんや不動産屋さんによります)

ただ社宅の節税効果はすごく大きいので、私はたとえ1カ月分の手数料がかかってしまうとしてもおすすめしています。

でも個人的には「家賃に比例するのはおかしくない?」と思っています。せめて5万円ぐらいでやってくれたらいいのに。

なので、今後引っ越すときには最初から法人名義で契約することを忘れないようにしましょう。

役員社宅でいくらぐらい節税になるのか 社長と会社のシミュレーション

さて、

「大体どのぐらいの節税効果があるのか?」

という点ですが、私の場合、一般的に家賃の80%を経費にできるケースが多い、という答え方をしています。

家賃が100,000円であれば、×80%で80,000円が会社の経費になる,ということですね。

ただこれはその物件の金額にもよるので、相場で言うと「50%~90%」というところです。

90%行けるケースも多々あります。

役員社宅で一番重要な条件 床面積99㎡以下

「一般的に家賃の80%が経費に」と書きましたが、このぐらいの割合を経費にするにあたって非常に重要なポイントがあります。

それは、床面積が99㎡以下の家に住むことです。

もう少し細かく書くと、

- 木造 ⇒ 床面積132㎡以下

- 木造以外 ⇒ 床面積99㎡以下

と、木造かそれ以外か、によって面積が異なります。

(専門用語的には「小規模な住宅」といいます)

これ以上だとまた扱いが変わってくるのですが、私がこれまで当たった案件ではほとんどが99㎡以下でしたので、当記事ではこの条件を満たす家に住むものとして解説を進めていきます。

正確には、木造かどうかというより「法定耐用年数30年以下」というのが条件です。

ただわかりにくいので、「とりあえず99㎡以下か」を目安にしておいて、もし超えたら「木造かな?」という順で検討していくとよいでしょう。

マンションの場合はさらに共用部分を按分して、面積にプラスすることも必要になってくるので注意が必要です。

役員社宅でどれぐらい得になるのか?

単に「80%を経費に!」と言われてもピンと来ないかもしれませんので、給料が実際にどうなるかをシミュレーションしてみます。

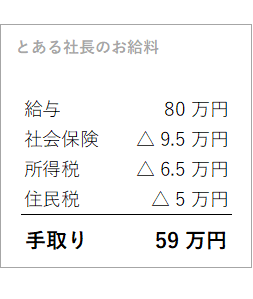

ここに毎月給与を80万円もらっている社長がいるとします。

ものすごくざっくりですが、その80万円から社会保険や所得税・住民税などの税金を引いた社長の手取りは約59万円です。

(社会保険の仕組みについては『法人必見!社長が知るべき社会保険のお金と仕組み』をクリック!)

「へへへ、おれもいっぱしの給料をもらえるようになったぜ・・・」

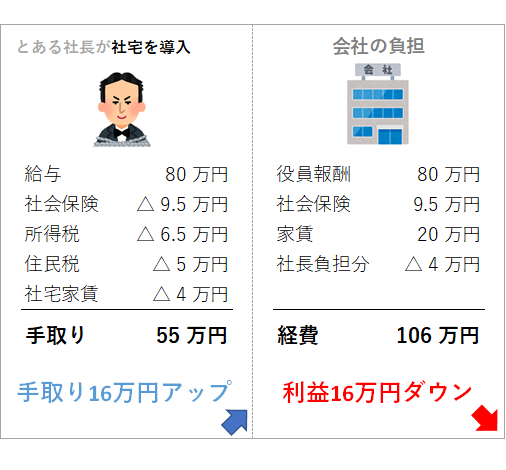

感慨にふける社長。しかし、社長は月20万円の家賃のマンションに住んでいました。

月20万円は住んでいる以上必ず出ていくものですから、その分手取りは減りますよね。

そうすると、「社長の真の手取りは39万円」ということも言えます。

「月に80万円ももらっておきながら、実際の手取りが39万円と考えると切ない」

夜ごと枕を涙で濡らす社長。

ここでこの社長が社宅を導入し、その家賃の80%を会社の経費に入れることになりました。

するとこのように、状況はほとんど変わっていないのに、手取りが16万円も増加することになりました。

(39万円 + 16万円 = 55万円)

まあ単純に「家賃のうち、会社に負担してもらった分だけ手取りが増える」ということですね。

通常こういう「社長が払うべきものを会社に負担してもらった」というようなケースだと社長の給料だとみなされますので、結局社長が払う税金が増えるのですが、社宅の場合は合法的に、税金の増加なく、会社に負担してもらうことができます。

(ただ全額だとさすがにあれよね、ということで社長も一部を負担します)

なので「やったー手取りが増えた!」と手放しで喜びたいところですが、ここで会社の負担にも注意しなければなりません。

(社宅導入前の会社は「役員報酬80万円+社会保険9.5万円が経費」という想定です)

社長と会社を横に並べてみましたが、社宅というのは、つまり「社長が払うべきものを会社に負担してもらった」ということですので、その分会社の利益が悪化することになります。

今回月で16万円ということですので、1年なら192万円もの利益が減ることになります。

これでも全然余裕がある会社ならいいのですが、もし「社宅を導入したことで赤字になってしまった」というようなことが起きれば本末転倒です。

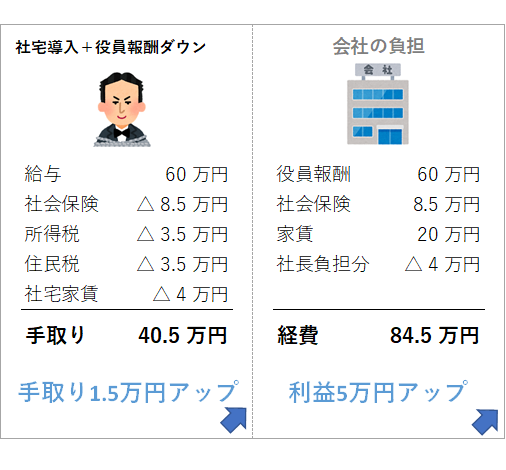

なので、その場合に検討したいのが「社宅を導入しつつ役員報酬を下げる」ということ。

「役員報酬を下げる」ということは、社会保険料や税金も下がる、ということです。

たとえばですが、今回のケースでは家賃20万円と同じ金額だけ役員報酬を下げてみましょう。

と、このように設計のしかたによって社長も会社も手取り・利益をアップさせることが可能です。

あとは

- 社長の生活に必要なお金

- 社長が今後の事業のためにどれぐらいのお金をプールしておくか

- 会社の利益の状況

- 会社の目指す方向性

などを総合的に考えて決めていくとよいでしょう。

なお、「実際うちの会社にとっての最適な金額っていくらだろう?」とお悩みの方向けに、

法人の場合は 『単発税金相談(ベーシックプラン)』 にてご相談をお受けしております。

(ゴリゴリの宣伝でございます)

「なんで両方に利益が出るの?」と疑問をお持ちの方向け

いらっしゃるかわかりませんが、「なんで両方に利益が出るの?」という疑問をお持ちの方向けにざっくり言いますと、

「役員報酬の減額で下がった社会保険料・税金を分け合っているから」

という感じです。

本来遅れてやってくる住民税が即座に反映されたことにするなど、実際の役員報酬変更時とは流れを変えて、わかりやすい状態にもしています。

社会保険料は料率が結構高いうえに、個人・会社の両方で負担が発生しますので、その影響もなかなか大きいです。

(次項の注意点もご参照ください)

役員社宅の金額設定の際の注意点

上記では満たしたものとしてシミュレーションしていますが、金額を決める際の注意点として次の2つがあります。

- 役員報酬は期の途中では変えられない

- 社会保険のほうで、別途「社長への給料」とみなされることがある

「役員報酬が期の途中では変えられない」というのは、以下の記事で解説していますのでご参照ください!

⇒『〔図解〕役員報酬の払い方2つをざっくり解説!~社長の給料にはルールがある~』参照

また、これまでちょろっと書いてきた「社長も家賃の一部を負担しないといけない」というのは「税金」の話ですので、社会保険には社会保険の理屈があります。

(個人的には統一しといてほしいんですが)

住宅の面積 ÷ 1.65㎡ × 都道府県ごとの価額

という計算式で出た答えと、社長が負担している家賃の一部を比較して、社長負担が少なかったら差額を給与にのっけて社会保険の申請をしろよ、というのがざっくりとした社会保険の理屈ですね。

「都道府県ごとの価額」というのは日本年金機構のwebサイトで公開されています

こういうのを「現物給与」といって、直接お金でもらっているわけではないけど得してる部分、みたいな意味のものとして扱います。

社宅の金額設定の際にはこのあたりも気をつけましょう。

(経験上、20%設定だと社会保険的にも問題なくなるケースがわりとあるイメージです)

役員社宅の具体的な金額計算

ということで社宅についてのご紹介でした。

順番を最後に回してしまいましたが、具体的な計算方法についても解説していきます。

ただ計算に入る前に重要なことが1つありまして、それは住んでいる家と土地の固定資産税価証明書を取得することが必要になります。

住んでいる家と土地の「固定資産価証明書」を取得しよう

この社宅の計算をするときには、「固定資産税の課税標準額」というものを知る必要があります。

この「課税標準額」というのは、通常「固定資産評価証明書」という証明書を入手すれば載っているはずです。

(念のため、入手前に役所の方に「課税標準額は載っていますか?」と聞いておいたほうが安全です)

この「固定資産評価証明書」は、お住まいの市区町村の役所で入手できます。

以前は限られた人しか入手できませんでしたが、平成15年4月1日から住んでいる人(賃借人)でも取得できる法律の改正がありました。

(なので住んでいる人が取得できることを知らない税理士さんもいます)

たとえば東京23区でしたら、そのお住まいの区に「都税事務所」という役所がありますので、そこで取得できます。

都税事務所のwebサイトを見ると、「どの区の都税事務所でも取得できるけど、なるべくその建物がある区に行ってね」という注意書きがあります。

また、必要な書類として、

- 賃貸借契約書

- 実際に大家さんにお金を払っていることがわかる通帳や領収書

- 本人確認書類(免許証など)

を持っていく必要がありますし、役所によっては謄本を求められることもあるようなので、事前に問い合わせておいたほうが無駄なく進められるでしょう。

さらに新築の場合、次の4月以降にならないと固定資産税評価額が出ませんので、こちらも注意しましょう。

役員社宅の社長負担額を計算してみよう

この「固定資産評価証明書」を取得したら、やっと計算です。

- (その年度の建物の固定資産税の課税標準額) × 0.2%

- 12円 × (その建物の総床面積(平方メートル)/(3.3平方メートル))

- (その年度の敷地の固定資産税の課税標準額)×0.22%

- 1~3を合計

することで出てきた金額が、社長が会社に払わなければいけない家賃の金額です。

一見ややこしそうですが、難しい計算ではありません。

これを計算してみたら、家賃の90%を経費にすることができたケースもありますので、制度をより有効活用するために手間を惜しまないようにしましょう。

「固定資産税の課税標準額」を調べるのが面倒な時

それを聞いても「わざわざ役所に手続きするのめんどくさいなあ」と思われる方は、 家賃の50%を経費にするのでも問題はありません(すべてではありませんが)。

というか税理士の中でも、上に書いたように賃借人が固定資産評価証明書を取得できるようになったことを知らないなどの理由で、家賃の50%を経費にしているケースは多いです。

ただ80%~90%を経費にできるのと比べると、節税効果がちょっと違いすぎるので、私は基本的に上記の計算に合わせることをお客さまにはおすすめしています。

ちなみに50%の場合は99㎡以下にこだわる必要はなく、床面積240㎡以下であればだいたい50%で行けます。

ただ240㎡以下であっても、プールがあったり金を塗りたくった部屋だったりすると「豪華な社宅」という扱いになることがあり、そうすると時価といって「家賃全額」を取る必要が出てくるので注意しましょう。

(まあこの規定は賃貸よりも「会社の金で豪華な自宅つくっちゃった☆」みたいな状況を想定しているのでしょうけれど)

従業員・スタッフの社宅の場合は?

最後に、これまでずっと「社長」の場合で見てきましたが、従業員(社員・スタッフ)に対しても社宅にすることができます。

上の計算式を専門用語で「賃貸料相当額」というのですが、従業員(使用人)の場合には、上の計算式のさらに半額(50%)を取っていれば大丈夫です。

税務署は役員だけウハウハしているのが嫌いなので、従業員はさらに優遇しているということですね。

なので社宅は従業員にとってもすごくメリットのある制度ではあるのですが、もし従業員が退職した場合には家を出て行ってもらわなければならず、小規模な会社の場合には揉めごと・ストレスのもとになることもありますので、導入はある程度慎重に行うことをおすすめします。

まとめ 役員社宅の導入にあたってやるべきこと

というわけで、役員社宅についてでしたが、要件やすべきことを分散させつつ解説してきましたので、最後にまとめます。

- 会社(借主)と大家さん(貸主)のあいだで賃貸借契約を結ぶ!

- 「会社⇒大家さんに家賃を支払い」、「社長⇒会社に家賃の一部を支払い」というお金の流れに!

(社長は給与からの天引きにすると楽) - 住んでいる家と土地の固定資産税価証明書を取得しよう

- 「床面積が99㎡以下の家」に住むことで最大限に活用できる!

というのが役員社宅についてのまとめです。

長い記事だから流し読みしてしまったものの「具体的にどれぐらい得があるのか?」を知りたいという方は、記事の真ん中あたりにある『役員社宅でいくらぐらい節税になるのか』の図解を見てみてくださいね。

賃貸物件であることを前提に見てきましたが、これを「借り上げ社宅」といいます。

役員社宅はものすごく有効な方法ですので、法人をつくって賃貸住宅に住んでいる場合はぜひ覚えておきましょう。

⇒ 【目次ページ】節税あれこれ

.

■ 役員報酬や社宅の金額のご相談も、単発でお受けしております。

⇒ 設立1年目の会社様は『単発ご相談プラン』

⇒ 2年目以降の会社様は『個別コンサルティング・セカンドオピニオン』