こんにちは。めがね税理士の谷口(@khtax16)です。

いい点悪い点はありますが、クラウド会計ソフトの普及により「経理をする」ということへのハードルはひと昔前に比べてだいぶ下がっているように感じています。

今回はそんな、

「税理士に頼まず自分で決算をまとめてみたい!」

という方向けに、ある程度簡略化した決算のまとめかたを記事にしてみました。

もし「ちょっとやってみたいな」と思われる方は参考にしてみていただけると嬉しいです!

目次

税理士に依頼せず自分で決算をする方法

決算をするときは貸借対照表を完成させよう!

なによりも必要なことは「貸借対照表を完成させる」という意識を持つことです。

趣旨は違いますが、『申告書とは、決算書とは – 税理士から「はいこれ」と申告書を渡された方向け』で、「決算書(決算報告書)」というものは「貸借対照表」と「損益計算書」でできています、というようなことをざっくり解説しました。

このうち、経営者の方やフリーランスの方が理解しやすいのは「損益計算書」のほうです。

なぜかというと、

- 売上

- 原価や経費

- 利益

というふうに、会社の1年の成績表のようなものが損益計算書で、用語も一般的に使われているものが多いので、取り組みやすいんですね。

でも実は「これがなくちゃ決算をすることができない」と言っていいぐらい決算をまとめるときに重要なのが貸借対照表なのです。

貸借対照表が固まれば自然と決算が締められる

私がこの税理士業界に入って、3年弱の経験で最初の転職をしたとき、当時の上司に言われたのが、

「B/S(ビーエス。貸借対照表の略称)が固まれば決算ができるからね」

という言葉。

当時の私は「いやいや損益計算書が大切でしょうよ!」と内心思っていたのですが、さにあらず。

経験を積むにつれ「なるほど貸借対照表が大切なんだな」ということがわかってきました。

簿記の知識を度外視したとき、こう説明すると結構納得しやすいのでは、と私が思う貸借対照表の役割の一つが「貸借対照表は売上や経費の時期を調整するために必要」というもの。

その詳しい内容については『なぜ貸借対照表があるの? 図解で役割と必要性をわかりやすくざっくり解説』に書いたので、今回は

「具体的にどういうところを見て決算を締めればいいの?」

という点をまとめていきたいと思います!

自分で決算をするときの前提

と、その前に、この記事は、

- 「自分で決算をしたい!」と思っている方

- 通帳や経費の入力が1年分ひととおり終了しているが、あと決算をまとめるための処理がよくわからない

- 会計ソフト(freeeやMFクラウドや弥生会計など)を使っている

ということを前提にしています。

特に「通帳や経費」については、ひととおり入力してしまってくださいね!

具体的にどうやって貸借対照表を固めていくのか(ざっくり解説)

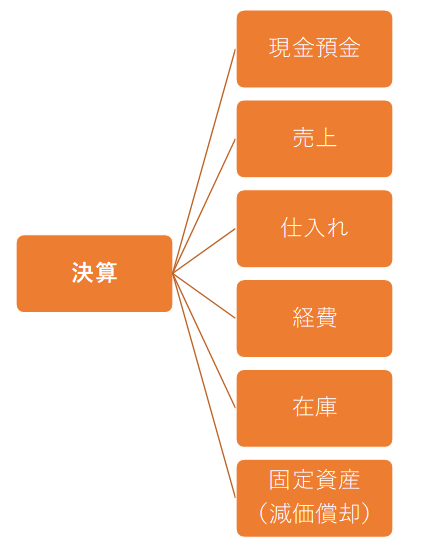

さて、それではざっくりとしながらも具体的な手順を見ていきたいと思います。

まず決算の全体像としてはこんな感じです。

これを順に見ていきましょう。

現金と預金が合っているかをチェック

上にも書いたように、まずは通帳や経費などを1年分全部会計ソフトに入力してしまってください。

そのあとで、会計ソフトの数字と実際の現金や預金の残高が一致しているかを確認します。

(会計ソフトのどこで見るかは、ソフトによりますが、だいたい「試算表(合計残高試算表)」という表を見ればわかるはずです)

意外とここで、

- 実際の口座の金額と合ってない!

- 現金が妙に多い!

という事件が発生することは多いです。

一致しないのには必ず原因があり、たとえば「経費の入力もれ」があったり、「二重に取引を入力してしまっている」ということがあったりします。

預金が一致していない場合はほぼ間違いなく会計ソフトに入力ミスあります。

(たとえば各月末の残高を順にチェックしていき、金額がずれた月の最初から見ていくと発見しやすいです)

必ず一致しているかをチェックし、間違っていればひとつひとつ丁寧に確認していきましょう!

売上が合っているかをチェック

『なぜ貸借対照表があるの? 図解で役割と必要性をわかりやすくざっくり解説』でも書いたように、現金商売でもないかぎり、本来売上を上げなきゃいけない時期と入金される時期はほとんどの商売でずれることになります。

このとき、

- 売上の入金があとになる ⇒ 「売掛金」という勘定科目をつかう

- 売上の入金を先にもらう ⇒ 「前受金」という勘定科目をつかう

と、「売掛金」と「前受金」という2つの勘定科目でタイミングを調整しなければなりません。

たとえば100%後払いでもらうビジネスモデル(「売掛金」を使うビジネスモデル)であれば、

- 去年の決算で計上した売掛金で、今年回収できたものが消えているか確認

- 今年の決算で、仕事は終わった(商品渡した)けど入金がまだのものを探して計上

という作業をすることによって、通常今年の売掛金の金額を正しいものにすることができます。

(それ以前のものが残っていることもあるので、例外もありますが)

1年のあいだに入ってきたお金を正しく売上として処理し、この売掛金を正しく計上することができれば、正しい1年間の売上が計上できる、というわけです!

(1年の途中の入金は、間違った処理をした場合だいたいどこかに歪みが出るので把握しやすいです)

売上は税務調査が入ったときには必ずチェックされるポイント。

チェックされなきゃ適当でいい、というわけでもないのですが、ここは確実に力を入れて合わせておきましょう!

詳しくは『なぜ貸借対照表があるの? 図解で役割と必要性をわかりやすくざっくり解説』で!

仕入れが合っているかをチェック

仕入れがあるかどうかは業種によって違いますが、ある場合は売上と同じように仕入れも調整する必要があります。

- 仕入れの代金をあとで支払う ⇒ 「買掛金」という勘定科目をつかう

- 仕入れの代金を先に支払う ⇒ 「前払金(前渡金)」という勘定科目をつかう

と、「代金があとか前かになっているものがないか」を確認し、「買掛金」と「前払金(前渡金)」を正しいものにして仕入れの金額を確定させます。

(手順は売掛金と一緒で、去年に計上したもので今年支払ったものが残ってないかも確認を!)

今回ご自分で決算をしたい方向けに簡略化していますので、「前払金」か「前渡金」かは、会計ソフトにあるほうを使えばそれで大丈夫です。

経費が合っているかをチェック

経費も同様に調整します。

- 経費の代金をあとで支払う ⇒ 「未払費用」という勘定科目をつかう

- 経費の代金を先に支払う ⇒ 「前払費用」という勘定科目をつかう

と、「代金があとか前かになっているものがないか」を確認し、「未払費用」と「前払費用」を正しいものにして経費の金額を確定させます。

こちらも「未払費用」と「未払金」というもので違いがあるのですが、まあ「未払費用」でまとめてしまっても大きな問題はないでしょう。

在庫が合っているかをチェック

在庫がある商売の場合、在庫が合っているかも大事なポイントです。

在庫の場合は、まず、

- 仕入れた商品や材料がどれぐらいあるか決算時期に棚卸(たなおろし)をする

(表もつくっておきましょう!) - その金額を「期首商品たな卸高」「期末商品たな卸高」などで調整

という処理をし、「商品」や「材料」を正しい金額にして売上原価を確定させます。

「売上原価ってなに?」という方は『【 図解 】売上原価の計算方法 売上原価ってなに?』をご参照ください!

固定資産が合っているかをチェック

固定資産が合っているかもチェックしますが、固定資産の場合、

- 全額を経費にしてしまった固定資産がないかを確認する

- 廃棄した(捨てた)固定資産がないかを確認する

- 今年の分の減価償却費を計上する

という3つの処理が必要です。

まず「全額を経費にしてしまった固定資産がないかを確認する」については、青色申告の方は30万円未満なら全額を経費のままで大丈夫です。

(税務署へ出す申告書には一定の記載が必要です)

白色申告の方(青色にしていない方)は、10万円未満のものじゃないと全額を経費にすることはできません。

それぞれ「青色⇒30万円以上」「白色⇒10万円以上」のものを買ったのであれば、固定資産台帳に忘れず計上しておきましょう。

そして廃棄した固定資産があればそれを固定資産台帳から消し、固定資産が確定したら減価償却費を計上します。

「売上原価ってなに?」という方は『小学生でもわかるとうれしい減価償却費入門!』をご参照ください!

そのほかの科目もチェック

そのほか、

- 仮払金

- 立替金

- 貸付金

- 仮受金

- 借入金

- 敷金や保証金

などの勘定科目も、来年以降に持ち越していい金額だけになっているかを確認しておきましょう。

また、間違えて経費や売上になっていないか、なっていたらこれらの勘定科目に修正をしておくことも忘れずに!

(おまけ)消費税もチェックする

これがもし消費税の課税事業者(消費税を払わなくちゃいけない会社)だった場合、損益計算書と資産を中心に、ひとつひとつの取引の消費税が合っているかのチェックも必要です。

ただ、私は「消費税はあまりに細かいので、消費税を払う規模であれば税理士に依頼すべき」と思っています。

その理由は、経営者の方が力を割くにはあまりに制度が複雑で細かすぎるためです。

こんな細かいところを勉強する(しかも毎年改正が入るので勉強しつづける)ぐらいなら、概要だけ知っておき、税理士に任せて自分は本業に集中するほうが断然賢いやりかたです。

税理士に頼まず自分で決算をまとめる方法 まとめ

というわけで、税理士に頼まず自分で決算をしたい方向けに、

- 売上が合っているかをチェック

- 仕入れが合っているかをチェック

- 経費が合っているかをチェック

- 在庫が合っているかをチェック

- 固定資産が合っているかをチェック

- そのほかの科目や消費税もチェック

という「貸借対照表を固めることによって決算が確定する!」という内容をまとめました。

実は似たような内容として『決算決算というけれども具体的に何をしたらいいの? 決算の基礎知識②』という記事に決算のまとめ方を書いたのですが、改めて自分で決算をした方向けに簡略化したものを書いてみた次第です。

もう少し詳しく知りたい方は上記の記事もあわせてご参照ください!

実際には決算後に申告書の作成も必要

また、実際には、「決算を締めたあとに税務署に出す申告書を作成する」という作業がこのあとつづくことになります。

ただこれは、特に法人の場合はかなり複雑なのでとても説明しきれる気がせず、今後も記事にする予定はいまのところありません。

(『難解な税金の用語「益金」「損金」「利益と所得」をわかりやすく図で解説!』という記事で利益(所得)の考え方については解説しています)

もし「自分で決算をまとめたから、申告だけしてほしい!」という方がいらっしゃいましたら、当事務所でも承れますので『単発ご相談プラン』からご相談くださいませ!

⇒ 【目次ページ】超入門編のブログ記事一覧

.

● 当事務所では専門用語をつかわずわかりやすい説明を心がけております。

⇒ 税金や経理に関するご相談(単発ご相談プラン)