こんにちは。めがね税理士の谷口(@khtax16)です。

「雇用調整助成金」の会計処理について検索すると、たくさんの情報が出てきます。

雇用調整助成金は、基本的に「雑収入」

(消費税は不課税)

というのが多くの記事の一致するところでした。

しかし、では、「休業手当の会計処理はどうなるのか?」という点についてはざっと検索してみても見当たりませんでした。

もちろん、よくある中小企業の処理をいえばただ「給料手当」等の勘定科目の一部として、販売費及び一般管理費に計上して終わりです。

しかし、今回の新型コロナウイルスの感染拡大に関して言うと、以下のような別の処理もあり得るのではないか、と個人的に考えました。

中小企業においては、

・雇用調整助成金を「特別利益」に計上

・休業手当を「特別損失」に計上

するのもアリなのでは、というのがそれですが、この理由などについてまとめてみました。

(なお、当記事は会計の知識がある方向けに書いております)

当記事公開後、ありがたい情報をさまざまいただけたため、大幅に修正しました。

教えてくださったみなさま、ありがとうございました!

目次

雇用調整助成金と「休業手当」の会計処理の一考察

休業手当をそのまま計上することの問題点

「雇用調整助成金は雑収入だよ」と答えることは簡単なのですが、休業手当の処理を考えずにそれを実行したときの問題点は、

休業手当と雇用調整助成金の損益のバランスが悪い

ことではないでしょうか。

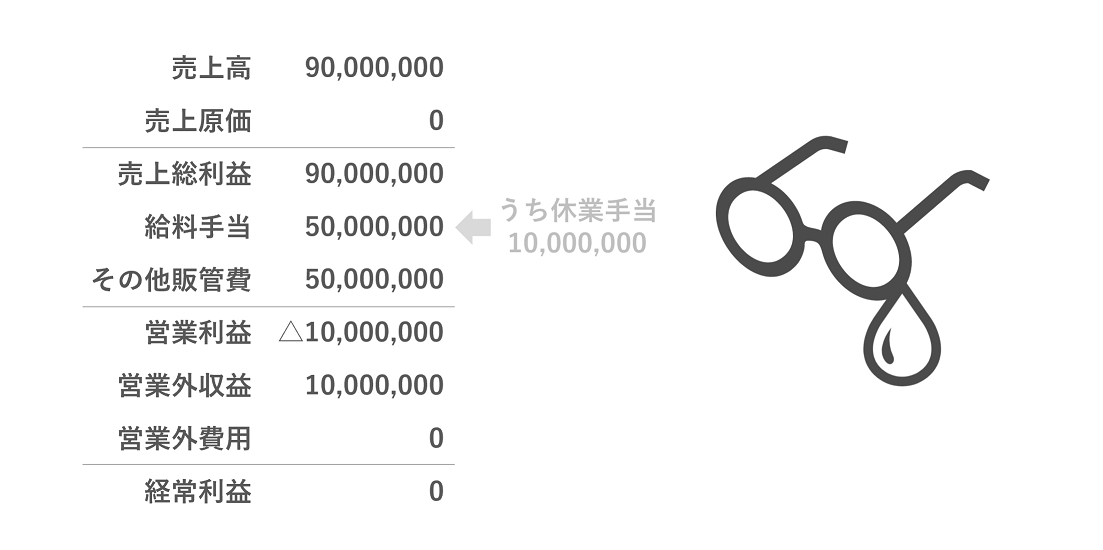

たとえば、

- 休業手当 10,000,000円

- 雇用調整助成金 10,000,000円

をもらった中小企業A社があったとします。

(わかりやすさを重視し簡素な事例としています)

あえて言うまでもありませんが、これをそのまま処理した場合、

- 休業手当 ⇒ 販売費及び一般管理費 10,000,000円

- 雇用調整助成金 ⇒ 営業外収益 10,000,000円

という下(↓)の表のような状態となります。

仮に、「経常利益」がトントン(0円)の会社だったとした場合、この処理を採用すると 営業利益が△10,000,000円となってしまいます。

(で、雇用調整助成金による雑収入で経常利益が0円に)

だいぶ前に『借入があるなら決算書を見直そう!』というカテゴリーでちょくちょく書いていたのですが、中小企業といえども営業利益・経常利益が実態以上に悪化するのは避けるべき です。

借入がある会社・将来的に考えている会社は、それだけで銀行からの評価が下がりますし、営業利益・経常利益が歪んでいる状態というのは、自社の「稼ぐ力」を把握できなくもさせてしまいます。

(特に、こんなご時世なので借入の可能性は極力排除すべきではないかなと)

休業手当を特別損失として計上する余地はないのか?

冒頭にも結論を書いていますが、このようにバランスの悪い処理をするのではなく、

・雇用調整助成金を「特別利益」に

・休業手当を「特別損失」に

それぞれ計上してもいいのではないかと、いろいろ調べたうえで私は考えています。

今回休業手当を支給した中小企業のうち、

- 新型コロナウイルス感染拡大により休業を余儀なくされた

- これまで休業手当を出したことがない

- 雇用調整助成金がほぼ全額出るとの改正を受け、休業手当を出すことを決定した

といった状況に該当する会社はとても多いのではないでしょうか。

たとえば休業手当をもともと出していた会社や、新型コロナウイルスの影響を受けていない会社にまでこの処理が認められるわけではありませんが、上記のような状況であれば認められる余地は大いにあるようです。

休業手当が特別損失になる根拠

この特別損失とすることの根拠ですが、日本公認会計士協会が「新型コロナウイルスへの対応について」という特設ページを開設しており、そこで

「新型コロナウイルス感染症に関連する監査上の留意事項(その4)」

を公表しています。

そちらの情報を要約しますと、

- 新型コロナウイルス感染症の拡大防止のために政府や地方自治体による要請や声明等により

- 店舗の営業を停止(休業)した場合

この 営業停止期間中(休業中)に発生した固定費は特別損失の要件を満たし得る、と明記されています。

固定費というのは、上で挙げた 休業手当をはじめとする給料手当のほか、店舗家賃や広告費なども該当する ものと考えられます。

(もちろん状況によって、個々の支払いがちゃんと要件を満たしているかの検討が必要です)

国だけではなく、都道府県独自で出されたものを含め、緊急事態宣言や自粛要請などはまさしく「新型コロナウイルス感染症の拡大防止のために政府や地方自治体による要請や声明等」に該当するでしょう。

イベントの開催を中止した場合も特別損失でOK

なお、店舗だけではなく、イベントの開催を中止した場合も同様です。

「新型コロナウイルス感染症の拡大防止のために政府や地方自治体による要請や声明等」によって、

イベントの開催の準備及び中止のために直接要した費用は特別損失の要件を満たし得る

ものとされています。

[注意1]あくまで「要請や声明等に関連していること」が必要

それと、この騒ぎになってるからなんでも特別損失でいいや、ということではありません。

「新型コロナウイルス感染症の拡大防止のための政府や地方自治体による要請や声明等に関連するもの」に限り、もともとの業績不振等を特別損失にしないように、という注意書きも付されています(かなり意訳しています)。

中小企業であれば監査は受けませんが、会計基準などから離れて好き勝手やるのは決算書の信頼性を損なうだけです。

自粛要請などに従った結果として起きた損失に関して、特別損失にしましょう。

(まあこの事態ですので、多く中小企業は実際に影響を受けていると思いますが。。)

[注意2]休業手当が特別損失なら、雇用調整助成金も特別利益とすべき

それと、休業手当を特別損失として扱う場合、雇用調整助成金も特別利益として計上すべき です。

休業手当を特別損失としておきながら、雇用調整助成金は雑収入のままにするのは「いいとこどり」と非難されてもしかたありません。

あくまで「会計的に正しい処理」という土台に立ったうえで、会社の実態をより忠実に表現できる手法を探っていくべきでしょう。

休業手当を特別損益にするときの勘定科目名は?

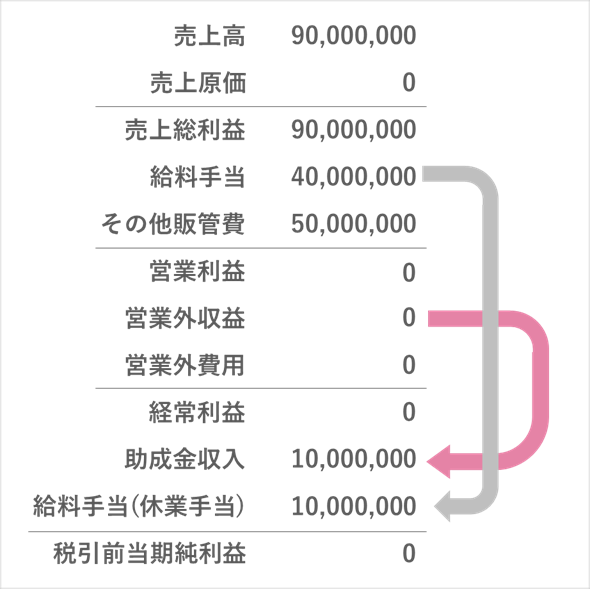

ということで、状況が合えば、

雇用調整助成金を「特別利益」に

休業手当を「特別損失」に

それぞれ計上するのはアリなようですし、実際に上場企業でもそうした処理が見られているようです。

このとき、処理としてどんな勘定科目を使うかですが、あくまでただの一案として、

・雇用調整助成金 ⇒ 「助成金収入」

・休業手当 ⇒ 「給料手当(休業手当)」

みたいな勘定科目を作成してもよいのでは、と思いました。

(もっとシンプルに「雇用調整助成金」「休業手当」という勘定科目名でもOK)

これはわかりやすさを重視しているだけであり、これはたとえば「特別利益」「特別損失」という勘定科目にして、内訳書で明示するような表示方法でも大きな問題はないかと思います。

ただ、財務諸表等規則95条の3で「当該損失を⽰す名称を付した科⽬をもつて掲記しなければならな

い。」という規定もあるため、何かしらの名前はつけることをおすすめします。

(この処理を検討するならそれなりに金額が大きいはずなので)

まとめると以下(↓)のような決算書になります。

雇用調整助成金の計上時期(余談1)

話としては以上なのですが、せっかく雇用調整助成金について書いたので、誤りやすい計上時期についても念のため。

助成金などは「決定通知」が来たタイミングで上げるものが多いですが、雇用調整助成金についてはその申請の対象となった月で計上 するのが正しい処理方法です。

たとえば、2020年4月に休業をし、その休業に対し従業員に休業手当を支払い、その休業手当に対して雇用調整助成金をもらう場合は、その4月分の給与の計上に合わせて雇用調整助成金を未収計上する、ということです。

この点は間違えやすいので注意しましょう。

さらに、「所得拡大促進税制(賃上げ・生産性向上のための税制)」の計算のときも差し引く 必要があります。

消費税は雑収入だろうと特別利益だろうと「対象外(不課税)」です。

休業手当は営業外費用でもOK?(余談2)

さらに余談ですが、「休業手当を営業外費用で計上するのはアリなのか?」ということも少し考えました。

企業会計原則には「特別損益に属する項目であっても、金額の僅少なもの又は毎期経常的に発生するものは、経常損益計算に含めることができる」という記述もあるため、まず 金額がそれほど大きくなければ休業手当を営業外費用にするのもアリ でしょう。

(もちろん、雇用調整助成金は営業外収益として計上)

また、もともとなんらかの事情でそれほど間隔をあけずに休業手当が発生しているような会社も、営業外費用になってもおかしくはないのかなと。

ただ、そんなに想定がしにくく、理屈のつけやすさからすると特別利益・特別損失 に計上してしまったほうがシンプルかなとは思います。

雇用調整助成金に限って言えば、中小企業ならそれほど変わらない金額が計上されるはずでしょうし。

あとこれはさらにさらに余談ですが、少し検索で見たため一応書いておきますと、「雇用調整助成金と給料手当を相殺すべきではない」と私は思います。

総額主義の原則に反するためです。

雇用調整助成金はそれなりに金額が大きくなる可能性があるため、さすがにやりすぎかなと。

なお、昔「退職給付費用」がマイナス表示されている決算書を見たことがあり、そんな感じで「給料手当」の真下あたりに「助成金収入」って勘定科目を持ってきて、マイナス表示できないのか? とも考えました。

それはさすがにちょっと強引すぎるかなあ、と結局採用していません。

まとめ 新型コロナによる休業手当の会計処理

というわけで、新型コロナウイルスによる影響を受けた中小企業の会計処理にあたって、

雇用調整助成金を「特別利益」に

休業手当を「特別損失」に

それぞれ計上するのはアリなのではないか、と考えた経緯をまとめました。

私としては、いろんな会社が生き残りをかけて必死で知恵を絞っているときに、ただいつものとおり休業手当も販管費に計上し、そのせいで営業利益がものすごく悪化したことに対し、

「まあ、今年はしょうがないっすよね」

などのひと言で終わらせたくはない、自分も税理士としての立場で何かできることがあるのでは、とあれこれ考えうんうんうなったことをまとめてみました。

「自分で発信すれば、なんらかの情報が入るはず」とも思って書いてみたのですが、はたしていろいろご意見や情報をいただけまして、とても勉強になりました。

教えてくださったみなさま、本当にありがとうございます。

最初に記載した内容もある程度残しておこうかと思ったのですが、稚拙な内容でしたし長さ的にノイズになるな、と考えて大幅に削除・加筆することにいたしました。

あとTwitterの会計士の方って辛口な人が多いイメージがあり、めちゃくちゃビビりまくってた(会計に関する話を人とすることって、独立以来ほとんどないのでめちゃくちゃ不安になってしまい。。)ので、常識的な処理と考えてよかったんだ、と思えたことで私の精神が浄化されました。

しかし公認会計士協会ってこういう反応をきっちり素早くするからすごいですね。

そして会計士の方ってそれをちゃんとキャッチしているからすごい。

改めて御礼申し上げます。