こんにちは。めがね税理士の谷口(@khtax16)です。

巷(ちまた)でアメリカ大統領選挙の候補ドナルド・トランプ氏の税金逃れ問題が話題になっています。

それをきっかけに「世界の税制ってどうなってるんだっけ」と気になったので調べてみました。

目次

ニュース概要

ニュース概要は以下です。

要はトランプさんが過去の損失を繰り越して、その後の税金を減らしていたという内容のようです。

トランプ氏は1995年にホテルなどの事業破綻で約9億1600万ドル(約930億円)の巨額損失を申告し、毎年5000万ドル以上の税額控除を受けていたとみられる。

出典 :『18年間所得税不払い、米共和党のトランプ大統領候補』 ― Yahoo!ニュース(ロイター)

私見

繰越欠損金(くりこしけっそんきん)というものが日本にもありまして、要は

- 欠損金 … 赤字を

- 繰越 … くりこす

という制度です。

トランプさんがいくつかの事業に失敗して赤字になったのはたしかなようです(当時不動産市場が悪化していて相当状況は悪かったようです)し、いくつかの記事を読むかぎりこれは税金逃れでもなんでもなく、ただ

「赤字を繰り越してその後の所得にあてた」

というだけの内容のように見受けられます。

事業に失敗して損失を出すというのは「なにかにお金をつぎ込んでそれを失った」ということですから、期間のちがいはあるにせよこんなことは日本でも合法的にされることですので、むしろこれを認めないほうが大きな問題になるでしょう。

まあ特殊な損失の出し方をした可能性もあるかもしれませんが、あくまで一般論としては「税金逃れでもなんでもないんじゃないの」と一税理士として思います。

(なお、文中の意見は特定の候補を支援するものではありません)

世界の制度はどうなのか

と、そのあたりは本筋ではなくて、私が気になったのは「アメリカの繰り越しはずいぶん長いな」ということ。

日本ではいまこの「繰越欠損金」というものに対する改正が進んでいる最中で、2014年ごろ頻繁に「他国はどうなんだ」という記事をあちらこちらで見かけました。

今回はその内容を改めてまとめてみました。

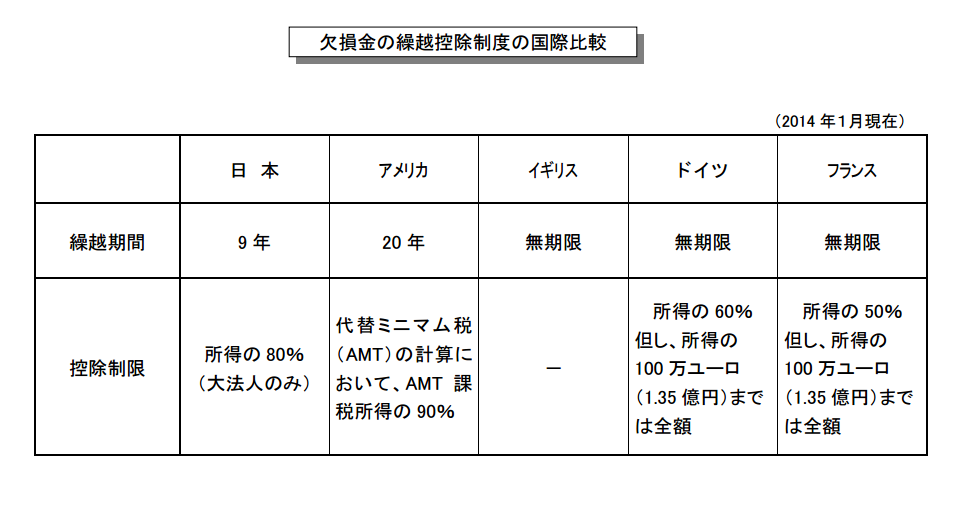

主要国の制度

出典:法人課税ディスカッショングループ 2013年度 税制調査会資料

(なお、日本の控除制限は、2016年10月現在「所得の65%・60%」に下がっています。今後50%まで下がり、期間が10年に延びる予定。大企業のみ制限される点は変わらず。また、この表はあくまで法人の制度を取りまとめたものです)

「アメリカの20年は長いな」と思っていましたが、

- 日本 … 個人3年、法人9年

- アメリカ … 20年

- イギリス、ドイツ、フランス … 無期限

と、むしろイギリス・ドイツ・フランスが無期限ともっと長い国がある、という結果になりました。

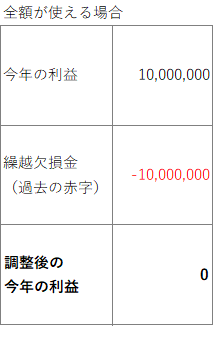

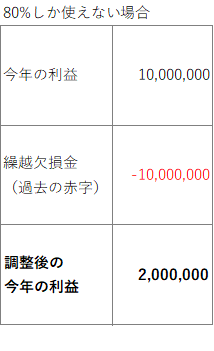

「控除制限」ってどういう意味?

「繰越期間」はそのまま赤字を繰り越せる期間などでわかりやすいと思いますが、「控除制限」ってどういう意味?という疑問を持つ方のために簡単に。

全額が使える場合というのは、

80%しか使えない場合というのは、

と、こんな風に「利益以上の赤字が残っていても、全額を相殺することができない状態」をいいます。

これが60%、50%と下がっていけば、その分過去の赤字が残っていても税金を納めなくちゃいけない状態になる、ということです。

期間が切れたらどうなるの?

期間が切れてしまったら、利益が出たときに相殺できなくなります。

(ちなみにこの利益と相殺できる欠損金を「青色欠損金」などと言います。青色申告をすることの特典だからこんな名前なのですね)

ただ過去の赤字が消えてなくなってしまうと、のちのち利益が出たときに大変困りますので、

- 会社が解散するとき

- 会社更生法や民事再生法などの適用を受けるとき

に出た利益と相殺することができる制度は一応あります。

(計算方法などはその場合によって異なります)

日本はどうすべき?

このディスカッショングループの議事録もざっと読んでみたのですが、発言した委員14名中8名は「もっと期間を長くするべき」という意見でした。

(積極的な方と、やや消極的な方と、力の入れようはそれぞれですが)

また、当時は80%だった制限をどうすべきかは、発言した委員14名中10名が「もっと制限を強めるべき」という意見でした。

ただし、

- 期間が延びるのであれば制限を強めるのはやむを得ないという方

- ゾンビ企業が生き残れてしまう現状もよくないので、淘汰のためにも制限を強めるべきという方

- 法人税率を下げていく方針があるので制限を強めざるを得ないという方

と、その論拠はそれぞれ違っていました。

財務省の気持ち

すみませんこれは私の推測です(^_^;)

財務省としては「とにかく税金をとりたい」という気持ちがあるようなので、できれば期間を延ばしたくないし制限は強めたい、というのが正直なところかなと勝手に考えています。

その理由として、

- 日本は利益法人が少ない

- 日本は立証責任が課税当局側にある

というものがありそうでした。

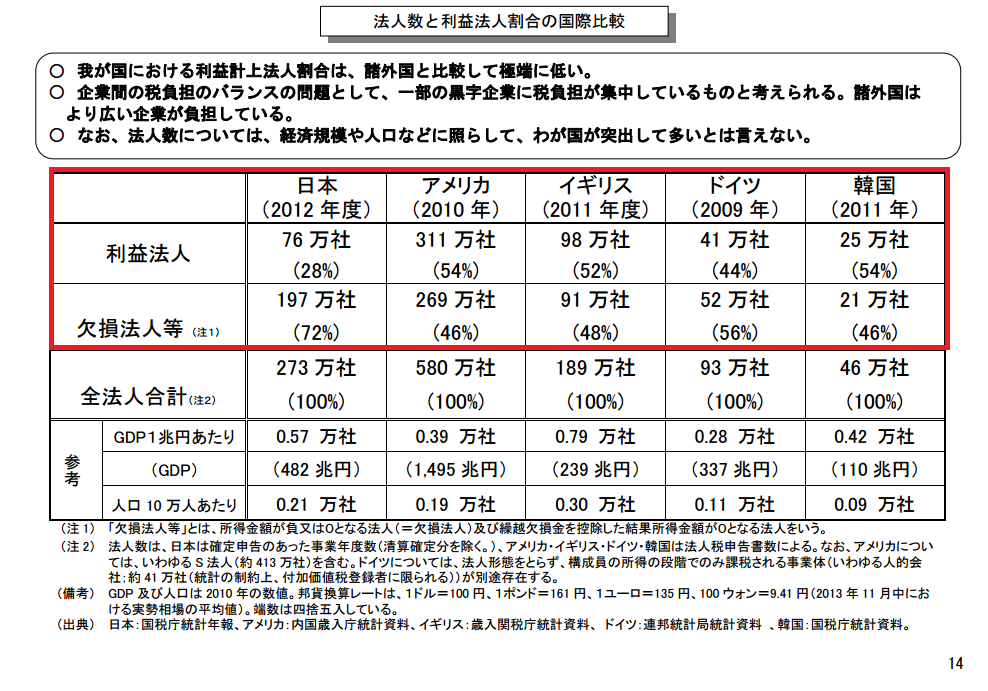

日本は利益法人が少ない

別の資料としてこんな表がありました。

出典:法人課税ディスカッショングループ 2013年度 税制調査会資料

要約すると、

- 利益を出して法人税を納めている法人が、日本は28%しかない

- 利益を出して法人税を納めている法人が、ほかの国は50%前後ある

という内容の資料です。

これは「繰越欠損金の期間がほかの国より短い(使いにくい)のに、それでもこんなに利益法人が少ないんだぜ?もっと有利にする必要ある?」と言いたいのかもしれないと邪推しました。

日本は立証責任が課税当局側にある

また、日本は立証責任が課税当局側にあるということも挙げられています。

これはどういうことかいうと、たとえば、

- 2016年に赤字が出る

- 2023年にようやく赤字をつかいきる

- その後税務調査が入る

というような場合に、「赤字を出した期におかしいところがなかったのか?」という疑問が出た際、

- 日本 … 課税当局(税務署など)がそのおかしな点を証明しないといけない

- 外国 … 法人側で正しかったということを証明しないといけない

ということのようです。

「単純に期間だけ比べるんじゃなくそのあたりの事情は理解してくれよ」ということでしょうね。

(すみません外国のは私の認識が間違っているかもしれないので、参考程度にご覧ください^_^;)

これに対する指摘

まず「日本は利益法人が少ない」という点について。

ディスカッションでは、

- 法人税だけでなく固定資産税や均等割など、赤字の会社も税金を納めている

- 赤字の会社は税を納めていないという印象を植え付けることはやめたほうがいい

- 赤字の会社も雇用を生み、給与を支払うことで所得税にもつながっている

というような指摘がされていました。

また、「日本は立証責任が課税当局側にある」という点についても、

- そうは言っても書類の保存義務は会社にあるのだから、その点は考慮すべき

という指摘がされていました。

期間が延びることによるデメリット

すぐ上で書いたように日本は「書類の保存義務」が会社にあります。

そのため、ディスカッション上でも言われていたのですが、繰越期間が延びた分だけ書類の保存義務が延びる、というのは間違いなくデメリットです。

会社が大きくなるほど書類の量は膨大になりますし、それを保管しておくコストもかかります。

仮に電子データにしておくにしてもお金も手間もかかってしまうでしょう。

まとめ

というわけで、

- トランプ氏の問題の概要と私見

- 主要国の繰越欠損金の制度はどうなっているのか

- 日本の制度はどうすべきか

についてまとめました。

こういう公的な報告書をまとめる練習でもしてみるかと思ったのですが、わかりやすく「へえ~!」と思うようなお伝えのしかたって難しいですね(^_^;)

日本について私見を申し上げるなら、

・制限を50%にするならせめて12年~14年程度には延ばすべきでは。

・大企業かどうかの区分はなくし、ドイツやフランスのように一定金額(1億円とか)までを全額控除にするのは合理的では。

と思います。

いずれにせよ今後も都度見直される可能性の高い制度ですので、注意して見ていきましょう。

==============================

<あとがき>

・先日税理士の諸留誕(モロトメジョー)さんに私の記事を引用していただき大変はしゃぎました。ありがとうございます!!

→ ブログ開設時に狙っていた検索キーワードは結局どうなったのか?/経理は税理士レスで。

・しかしこちらの記事の「自宅税理士」が個人的にかなりインパクトがあって面白く、頭を離れないのですが(いやその前後の流れが面白すぎるせいなのかもしれませんが)、なんかうまくポジティブな言葉と組み合わせてプラスの印象に持っていけないものか勝手に考えています。

・私は税理士の方の知り合いが少ないので、こういう交流があるととても嬉しくなります。

・ファビコン(タブの横についているアイコン)をめがねに変えてみました。

(ちなみに引用してくださった記事は『肩書きってなんだろうか めがね税理士セルフブランディングを考える』です)