こんにちは。めがね税理士の谷口(@khtax16)です。

今日、2017年12月14日に与党が「平成30年税制改正大綱」を正式決定しました。

去年もまとめたのですが、134ページあるわ難しい言葉多いわで読むのが大変なので、中小企業用にざっくりと改正の内容をまとめました。

(読みやすさを優先し、大企業はあえて参考程度の補足にとどめてあります)

速報のため後日大幅に加筆修正する可能性もありますが、コピペしたものではなく、できるかぎりわかりやすい表現に代えてお送りします!

(増税、減税、と色分けしております)

目次

法人税の主要な平成30年度税制改正大綱(中小企業用)

所得拡大促進税制の大幅な改正(減税)

ざっくり言うと、従業員の給料が上がったら税額を安くしてくれる「所得拡大促進税制」が、制度自体は継続しつつもかなり変更されるようです。

これは重要な制度なので、力を入れて解説します。

改正後の所得拡大促進税制の制度概要 いつから?

制度の概要としては以下です。

- 2018年4月1日~2021年3月31日にはじまる事業年度が対象

- ある要件(下記参照)を満たせば、上がった給料の額の15%を税額控除

- さらに別の要件を満たせば、15%が25%の税額控除に

- ただしその年の法人税の20%が上限

つまり「15%の税額控除」という第一段階と、「25%の税額控除」という第二段階(上乗せ)があることになります。

改正後の所得拡大促進税制の15%控除の要件(図解)

まず15%の控除を受けるために、中小企業は

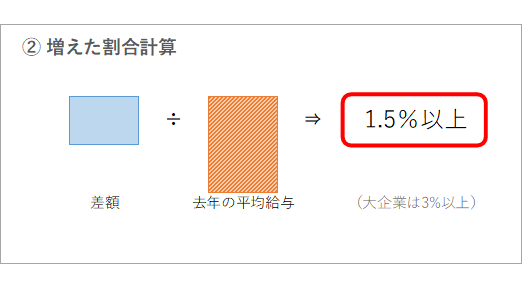

「今年の平均給与と、去年の平均給与を比較して、1.5%以上増加していること」

という要件を満たす必要があります。

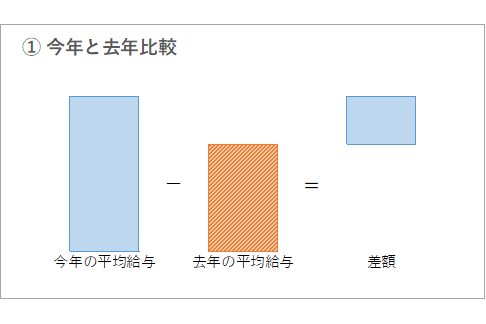

この説明だとざっくりすぎるので、図解をのせます。

まず、今年(当期)の従業員の平均給与から、去年(前期)の従業員の平均給与を引きます。

その引いたあとの差額に、去年の平均給与を割って、1.5%以上だったら増えた給料の額の15%を税額控除することができます。

なお、この「増えた給料の額」というのは、上の図の差額とは別です。

今年(当期)の従業員の給与全体の金額から、去年(前期)の従業員の給与全体の金額を引いた金額、になります。

(「全体」というとちょっと語弊があるのですが、ざっくり言うと)

適当な例を数字で表すと、

- 今年の平均給与 30万円

- 去年の平均給与 28万円

- 差額 30万円 - 28万円 = 2万円

- 2万円 ÷ 28万円 = 約7.1%

で1.5%以上なので、この会社は税額控除を受けられる、ということですね。

改正後の所得拡大促進税制の上乗せ要件 25%に!

これが第一段階で、さらに次の2つの要件を両方満たすと15%が25%になります。

- 上の差額の割合が2.5%以上であること

- 従業員の教育費や研修費などを、今年と去年で比較して、増加割合が10%以上であること

(もしくは経営力向上計画の認定を受けたあと、その計画どおりに向上したという証明がされたこと)

改正後の所得拡大促進税制の大きな注意点

と、ここまでざっくりまとめてきましたが、大きな注意点が2つあります。

1つは会社を設立した年度は税額控除を受けられない、ということ。

前の制度であれば、設立年度でもほぼ確実に受けられたのですが、この点に関しては増税といえます。

もう1つは、今年と去年と2年間まるまる在籍している従業員がいる必要があること。

これは一カ月でもいない期間があったらダメ(途中入社や途中退社はダメ)、という改正がされるようです。

上で「平均給与」とざっくり言ってますが、その「平均」を出すには今年と去年と2年間まるまる在籍している従業員がいないと出せないのですね。

しかもその人の給与が上がっている必要がある、ということです。

多分「人の出入りが激しい企業には受けさせないよ」という目的なのでしょう。

ここはかなり変わるポイントなので、この制度が使えそうな会社さんは覚えておきましょう!

雇用促進税制の延長と改正

東京などの首都圏だと関係なくなってしまったのですが、従業員が増えたら税額を安くしてくれる「雇用促進税制」も一応延長するものの、範囲や要件が変わります。

「同意雇用開発促進地域」が廃止されるため、拡充措置であった「地方活力向上地域(地方拠点強化税制のほう)」に一本化しつつ、人数要件の緩和(大企業のみ)や給与額の要件の緩和があります。

もともとあった制度の延長や廃止 法人税

もともとあった制度も、延長になるもの、廃止になるものがあります。

「交際費800万円まで全額OK」と「30万円未満の資産全額費用でOK」は2年延長が決まりました!

交際費等の損金不算入制度 2年延長(減税)

中小企業の交際費等が800万円まで全額経費にできる制度は2年延長されます!

少額減価償却資産の特例 2年延長(減税)

中小企業が30万円未満の資産を買ったら全額費用に落とせる制度は2年延長されます!

環境関連投資促進税制(グリーン投資減税)の廃止(増税)

太陽光発電設備などで使えていた、環境関連投資促進税制(グリーン投資減税)は2018年3月31日で廃止されることになりました。

(正式名称「エネルギー環境負荷低減推進設備等を取得した場合の特別償却又は税額控除」)

設備を取得した場合の投資促進税制の改正

設備を購入(取得)した場合の税制も、新しくつくられるものがいくつかあります。

が、一般的な中小企業に関係のありそうなものが少なかったので、ものすごくざっとだけ書きます。

■ 「情報連携投資等の促進に係る税制」の創設(減税)

一定の条件のもと、ソフトウェアなどを買った場合に「30%の特別償却か5%の税額控除」が受けられる制度です。

が、「ソフトウェア等の合計額が5,000万円以上の場合」と書いてあるので、中小企業だとかなり難しいですね。

■ 「高度省エネ設備等の取得」(減税)

えげつない省エネができる設備を買ったときに「30%の特別償却か7%の税額控除」が受けられる制度です。

経済産業大臣の指定や、一定の認定を受けた工場のある会社などが対象。

■ 「企業主導型保育施設用資産の取得」(減税)

保育事業のための設備などを購入すると「3年間12%(建物と構築物は15%)の割増償却」を受けられる制度です。

2018年4月1日~2020年3月31日まで。

所得税の主要な平成30年度税制改正大綱

「中小企業」とは少しズレますが、関係のあるものもあったので所得税についても簡単にまとめます。

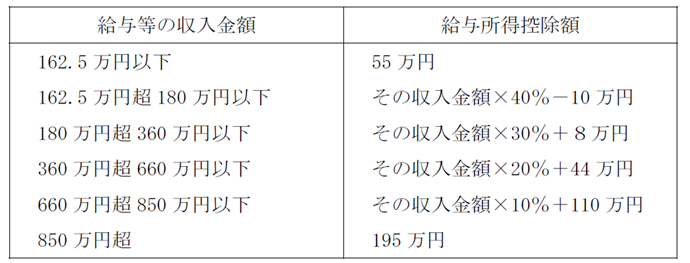

給与所得控除の改正 一律10万円減(増税)

正式決定前に報道されていましたが、給与所得控除に2つの増税改正がされました。

- 給与所得控除が一律10万円減る

- 年収850万円が上限に

「850万円以上が上限に」というのは、「給与が850万円以上あっても、給与所得控除は195万円が限界で、それ以上は増えませんよ」ということです。

これより前は1,000万円が上限でした。

なお、年収850万円以上の方で、本人や扶養家族の方が特別障害者である場合や、22歳以下の扶養家族がいる場合、最大15万円給与所得控除が増えます。

給与所得控除の改正はいつから?

給与所得控除のこの改正は、2020年からになる予定のようです。所得税関係は共通っぽいですね。

(住民税は2021年分から)

給与所得控除とは(超ざっくり)

なお、「給与所得控除」というのは、サラリーマンの方が受けられる「みなし経費」みたいな制度です。

最低でも65万円、最高で220万円が、実際に使ったかどうかに関係なく経費みたいな感じで給与から引かれているわけです。

この最高220万円が195万円になるということで、影響の大きな改正ですね。

(完全に経費という性質のものでもないのですが)

「改正後はどうなるのか」の表が出ていたので、貼っておきましょう。

公的年金等控除の改正 一律10万円減(増税)

「公的年金等控除」、つまりさっきの給与所得控除の年金版ですね。

これにも主に2つの増税改正がされました。

- 公的年金等控除が一律10万円減る

- 年金1,000万円が上限に

こちらも、2020年から改正される予定。

本当はもう一つ増税改正があるのですが、中小企業向けが主眼の当記事では省略いたします。

青色申告特別控除の改正 10万円減(増税)

個人事業主の方が対象です。

青色申告特別控除が10万円減ること(現在65万円⇒改正後55万円に)になります。

その代わり「電子申告するなら65万円のままでいいよ」という改正もされるのですが、このやり口は個人的にふざけやがってと思いました。

(基礎控除が増えているのでたしかに総合的にはプラスになっているのと、給与所得控除が減るのに足並みを合わせているのはわかるんですが、「青色申告の65万円控除に手を入れるのは違うんじゃない?」「電子申告進めたいならPDF送付で済むようにする等利便性を上げるほうが先だろが」感が個人的にあります)

青色申告特別控除も、電子申告の10万円増も、2020年からの予定です。

基礎控除の改正 一律10万円増(減税)

「基礎控除」というのは、ざっくり言うと全日本人に与えられた38万円の控除、という感じです。

これが38万円から10万円増えて、基礎控除が48万円になります。

こちらも2020年からの予定。

2,500万円以上の所得があると基礎控除消滅(増税)

ただし所得が2,500万円以上だと基礎控除が消滅します。

(正確には「合計所得金額」。収入・年収ではありません)

- 所得2,400万円まで 基礎控除48万円

- 所得2,450万円まで 基礎控除32万円

- 所得2,500万円まで 基礎控除16万円

- それ以上 0円

と、合計所得金額が2,400万円以上だとちょっとずつ減り、2,500万円を超えると消滅することになります。

その他の平成30年度税制改正大綱の内容

そのほか個人的に興味を持った改正を並べていきます。

おまけ 個人的に興味を持った改正たち

国際観光旅客税の創設(増税)

前は「出国税」と言われていましたね(耳当たりのいい名前に修正された)

出国するときに1回1,000円かかります。

2歳未満は非課税、みたいな例外も少しあり。

国税のコンビニ納付 QRコードを自宅で印刷できるように

QRコードを自宅などで印刷して、それをもとに国税を納付できるようにするそうです。

2019年1月4日以後。

申告書の自署押印制度撤廃

実は「申告書には代表者と経理責任者が自分でサインと押印をしなさいね」という決まりがあります。

これが法人税や事業税で撤廃されることになりました。

勘定科目内訳明細書の記載内容簡素化

『申告書とは、決算書とは』という記事を書いたこともありますが、この中の内訳書というものが簡素化されるっぽいです。

ただ「簡素化等を図るほか、所要の措置を講じる」みたいなことしか書いてないので具体的には不明。

「時価での取引」を明確化

完全に個人的な興味のものです。

法人はもともと「取引を常に時価でするものである。えっへん」という認識がされているのですが、それを法律上も明確化するそうです。

また、収益を認識するタイミング(時期)についても明確化するとのこと。

大企業の電子申告義務化と、税額控除の制限

大企業の話なんですが、法人税も消費税も、2020年4月1日以後スタートする事業年度は電子申告しなさいね、という改正がされます。

また、賃上げも国内への設備投資もしていない大企業は、一定金額以上稼いでたら一定の税額控除受けさせないよ、という改正もされます。

たばこ税の引き上げ(増税)

たばこ税が引き上げられます。

私は吸わないのですが、取りやすいところから取ってる感があってちょっとあれですね。

返品調整引当金の将来的な廃止

私は実務でお目にかかったことないのですが、「引当金は基本的に損金と認めないんだからね」というスタンスの税務署にあって、ごくごく例外的に認められている「返品調整引当金」が将来的に廃止されるようです。

ただ2030年ぐらいまでかけるみたいですね。気長。

延払基準の廃止

「長期割賦販売等」という、ローンで売ったときの特例が廃止されるそうです。こちらはすぐ(2018年4月1日より前に売ったものには例外の措置あり)。

法人税も消費税も。

税理士試験の値上げ

税理士業界にしか関係ないですが、税理士試験も値上げするそう。

受験者減ってるからですかね。

平成30年度税制改正大綱の実物を見たい方はこちら

最後に「平成30年度税制改正大綱」の本物をご紹介しておきます。

当記事ではかなりざっくりまとめているので、細かい要件が気になる方は原本をご参照くださいませ。

自民党webサイト

https://www.jimin.jp/news/policy/136400.html

中小企業向けの2018年度税制改正大綱 ざっくり解説まとめ

というわけで、

- 法人税の主要な改正

- 所得税の主要な改正

- その他の改正(おまけ)

について、中小企業に絞ってざっくりとまとめてみました。

今回まとめていませんが、非上場株式等の納税猶予にも改正があり、中小企業に関わるので後日追記できたらと思っています。

しかしどんどん複雑になっていきますね。

簡素化すべきだと本当に思います。