こんにちは。めがね税理士の谷口(@khtax16)です。

当記事は、投稿日(2017年6月)時点で

「ビットコインなどの仮想通貨(暗号資産)を法人で持った場合の取り扱いはどうなるのか」

について明確な取り扱いが決まっていなかったため、実際に法人が所有した場合にどう処理をしていけばいいのか、いろいろ調べてみた一税理士としての意見をなるべく具体的にまとめてみたものです。

なるべく実務に役立つ書き方になるよう努めましたが、当記事はあくまで私個人の意見であり、当記事に従った処理をし、もし損失などが出たとしても筆者は一切の責任を負えません。

実際の処理にあたっては顧問税理士さんなどとご相談のうえ処理されますようお願い申し上げます。

なお、少し前のものですが、土屋雅一氏の『ビットコインと税務』(税大ジャーナル)を参考にし、そちらの説を多く引用しています。

また、当記事で「ビットコイン」といったときは、完全にビットコインだけに限定しているわけではなく、「仮想通貨」または「暗号資産」の意味も持つものとしてお読みください。

法人がビットコイン(仮想通貨・暗号資産)を持った場合の具体的な会計処理・税務についての一考察

ビットコイン(仮想通貨・暗号資産)の処理が必要になるタイミング

まず概要として、なんらかの行動を起こした場合に処理が必要になる(と考えられる)タイミングを書き出してみます。

- 購入時

- 売却時(円換算時)

- 交換時

- 決算時

の4つです。

どんな処理をすればいいのか、どんな問題が考えられるか、を順番に解説していきます。

法人がビットコイン(仮想通貨・暗号資産)を購入した場合の具体的処理

まずビットコインを購入した場合です。

これは買った金額でそのまま資産に計上される、ことになるでしょう。

これ自体にはあまり異論はないものと考えられます。

一気に費用とする説もある

ただ、あくまで考え方の一つとして、買った瞬間に費用として認識し、簿外資産(決算書には載っていない状態)とする説も『ビットコインと税務』 に紹介されていました。

また、私は見ていないのですが、お客さまから「とある雑誌を見たら『特別償却ができるようになる可能性もある』っていう意見も見たんですけどどう思います?」と質問されたこともありました。

私としては、ビットコインの性質から考えて、そのものの価値が残っているのに一気に費用にすることは不自然であり認められないのでは、と考えています。

特別償却も、ソフトやシステムのように「ソフトそのものを会社の業務などに使用する場合」に、減価償却という扱いがされるのであって、単体でなにかに使用されることのないビットコインはこの扱いに馴染まないのではというのが私の考え。

また、税務当局もこれまでの考え方からして、むやみに費用化するような処理はまず認めたがらないでしょう。

こちらは「まあそういう説もあるんだな」と思っているぐらいが現実的なところではないでしょうか。

仮想通貨は「現金預金」?

しかし、ひとまずは「買った金額が資産に計上される」ということにしたとして、その次に問題になるのが

「ではなんという勘定科目を使えばいいのか」

という点。

私は最初「通貨なんだから現金預金のところに『仮想通貨』っていう勘定科目をつくって置いておけばいいんじゃないの」と思っていたのですが、それは正確ではないようです。

なぜかというと、2014年に国会答弁があり、

「ビットコインは日本の法律上『通貨』には該当せず、また『本邦通貨(日本円)』にも『外国通貨』にも『有価証券』にも該当しない」

と明確に否定されているため(ざっくり書いてます。詳細に知りたい方は下記リンクを)

さらに仮想通貨法で「仮想通貨」が定義される

さらにその後、仮想通貨法(通称)によって、「仮想通貨とはなんぞや」というところに対して法律上の定義がなされました。

やはり「本邦通貨でも外国通貨でもないもの」という捉え方は変わっていないようです。

(定義)

第二条 [中略]

5 この法律において「仮想通貨」とは、次に掲げるものをいう。

一 物品を購入し、若しくは借り受け、又は役務の提供を受ける場合に、これらの代価の弁済のために不特定の者に対して使用することができ、かつ、不特定の者を相手方として購入及び売却を行うことができる財産的価値(電子機器その他の物に電子的方法により記録されているものに限り、本邦通貨及び外国通貨並びに通貨建資産を除く。次号において同じ。)であって、電子情報処理組織を用いて移転することができるもの

二 不特定の者を相手方として前号に掲げるものと相互に交換を行うことができる財産的価値であって、電子情報処理組織を用いて移転することができるもの

(出典:資金決済に関する法律(情報通信技術の進展等の環境変化に対応するための銀行法等の一部を改正する法律))

仮想通貨を買ったときの勘定科目は?

「通貨という名前がついているのに法律上は通貨でない」ということなので、性質上一番近いと考えられているのは「金地金(金の延べ棒的なイメージのもの)」のような売買可能なモノ。

(諸説あります)

「どんな勘定科目になるのか」を言うなら、

『仮想通貨』または『暗号資産』という勘定科目を作ってしまっても問題ないと私は考えます。

ただそれが「流動資産になるのか、投資その他の資産になるのか」という問題がさらにあり、これに関してはビットコインを買った目的によって区分が変わってくる、ということが言えます。

| 販売目的 | 棚卸資産 (「商品」などと同じ区分) |

| トレーディング目的 (値上がりしたらすぐ売るために買った場合) | 棚卸資産 (「商品」などと同じ区分) |

| なにかを買うための 支払手段としての目的 | その他の流動資産 (「前払費用」などと同じ区分) |

| 投資目的 (長期的な値上がりを期待した場合) | 投資その他の資産 (「投資有価証券」などと同じ区分) |

※ 投資目的の場合、著作物に近いものとして「無形固定資産」に非減価償却資産として計上する説もあります

上で「仮想通貨という勘定科目を作ってもよいのでは」と書きましたが、

・販売目的なら「商品」

・トレーディング目的なら「トレーディング商品」

・支払手段としての目的なら「預け金」

・投資目的なら「長期預け金」「長期前払費用」

などをそれぞれ使用するのも間違いではないと私は考えます。

投資目的の「長期前払費用」は『ビットコインと税務』 参照で、税法上の繰延資産のように、という趣旨です。

ただ個人的にはちょっと微妙かなあと。「長期前払費用」は行き場のないものを集める勘定科目でもないはずなので。まあ感覚的なものですが。

区分なんてなんでもいいんじゃないの?

これを読んで、

「区分なんてなんでもいいんじゃないの?」

という疑問が湧いた方もいらっしゃるかと思いますが、この区分によって後述の「決算時」の扱いが変わる可能性があります。

要は「決算のときの価格(時価)で評価し直すべきか」という論点があるのですが、どの目的なのかによってその年の利益が変わり得る、ということですね。

特にビットコインなどの仮想通貨の価格の動き方は非常に激しいので、この時価評価問題は軽視すべきではない、と私は考えています。

また、『大切だけどアテにならない!?流動比率とは』でも書いたように貸借対照表を評価するときの代表的な指標に「流動比率」というものがあります。

こちらもその区分によって変わることがありますので、その影響については認識しておかないといけません。

(仮想通貨で長期保有目的というのも少し考えにくい気はしますが)

2018年1月28日追記 仮想通貨取引所に入金したときの会計処理

そもそものところを書き漏らしていたことに気づき、追記しました。

仮想通貨取引所を利用する場合、仮想通貨を購入する前にまず日本円を仮想通貨取引所に入金するケースが多くあります。

この場合、「預け金」という勘定科目を使うのがひとつの方法です。

証券会社に入金するときと同じような考え方ですね。

これは基本的に流動資産でよいものと考えます。

ただし、もし1年以上置いておくようなことがあるのであれば、投資その他の資産に置くことも考えられます(なんのために入金したんだって感じですが。。)

法人がビットコイン(仮想通貨・暗号資産)を売却した場合の具体的処理

さて、次はビットコインを購入したあと、売却した場合(円に換えた場合)の処理についてです。

こちらも法人の場合は簡単で、

買った金額より高く売れれば利益になり、

買った金額より低く売れれば損失になります。

書くまでもないぐらいですが、1000円で買った場合、

1500円で売れれば500円が利益、

500円で売れれば500円が損失(赤字)、

ということですね。

※ 2017年7月1日以降消費税が非課税になるため、消費税については特段言及しません。

売ったときの勘定科目は?

なので計算自体は非常に単純です。

「なんていう勘定科目を使えばいいの?」

という疑問に対しても、買ったときと同じように、『仮想通貨売却損益』などという勘定科目を作ってしまっても問題ないと私は考えます。

(大きい金額でなければ、「雑収入」などその他系の勘定科目に混ぜるのもアリでしょう)

そしてこれも買ったときと同じように、購入の目的によって損益計算書の区分が変わることになるでしょう。

売ったときも購入の目的によって区分が変わる

計算も勘定科目も単純だとして、気をつけなければいけないのは購入の目的によって損益計算書の区分が変わってくる、という点です。

具体的に見てみましょう。

| 販売目的. | 売上高(営業収益) |

| トレーディング目的 (値上がりしたらすぐ売るために買った場合) | 売上高(営業収益) |

| なにかを買うための 支払手段としての目的 | 営業外収益・営業外費用 |

| 投資目的 (長期的な値上がりを期待した場合) | 特別利益・特別損失 |

になるのではというのが私の考え。

(あくまで基本的な考え方であり、会社の状況によって変わります)

販売・トレーディング目的なら売上高でいいの?

ただ上記はあくまで基本的な考え方であって、販売目的とトレーディング目的が「売上高」に来るかどうかは、その会社の本業が投資を行うことになっているかどうか、も重要であると言えるでしょう。

「本業かどうかはどう判断するの?」と聞かれた場合、会社の実態としてどんな営業をしているのかを考慮しつつ、定款や登記の事業の目的で、

- 投資業

- 投資資産運用業

- 仮想通貨への投資

- 仮想通貨の取得、投資、保有及び運用

などの記載があれば、第三者から見ても本業っぽい体裁を保っていると言えるでしょう。

(記載内容はあくまで例です)

実際に本業と認められれば、たとえばトレーディング目的でビットコインを購入した場合、

トレーディング目的で保有する棚卸資産に係る損益の表示

19. トレーディング目的で保有する棚卸資産に係る損益は、原則として、純額で売上高に表示する。

出典:棚卸資産の評価に関する会計基準

という「棚卸資産の評価に関する会計基準」というものを根拠に売上高への計上が認められます。

このとき、

- 仮想通貨売却損益

- トレーディング損益

- その他のトレーディング損益

などの勘定科目を使うことになり、利益が出ていればプラスで、損失が出ていればマイナスで、売上高(営業収益)のところに表示されることになると考えます。

「マイナスの売上高」というと中小企業では少々違和感があるかもしれませんが、有価証券ではあるものの例として出すと下のような感じです。

出典:EDINET 有価証券報告書より

※ うまく利益も損失も出ている例が見つかったので参考に引用しましたが、結構大きな損だったため会社名は伏せさせていただきました。

売上高(営業収益)にすることのリスク

さて、売上高になることの理屈を説明し、私は過去にも『借入があるなら決算書を見直そう!』で何度か「収益は上に、費用は下に持っていくという意識を持つべき」というようなことを書いています(もちろん認められた基準の範囲内で)。

そのほうが、銀行などが評価・格付けをする際に必要な「営業利益」「経常利益」がよくなるからです。

なので通常の理屈で言えば、なるべく本業として売上高に持っていったほうが評価・格付けはよくなる傾向にあるのですが、ことビットコイン(仮想通貨・暗号資産)に関して言えば、

変動が激しすぎて逆に「営業利益」を一気に悪化させてしまうリスク

もはらんでいます。

損切りや、資金が足りないときなど、売らざるを得ない状況というのは確実に存在します。

そのとき「損が出ちゃったから特別損失に持っていこう」などという都合のいい処理は許されません。

後述の評価損益が発生する場合もありますし、安易に売上高へ持っていって壊滅的な決算書にならないよう、本業にすべきかはよくよく検討が必要であると考えます。

(特にほかに本業があってビットコインを購入した場合)

法人がビットコイン(仮想通貨・暗号資産)を交換した場合の具体的処理

さて、次はビットコインを交換した場合の処理です。

交換とひと口に言っても、

- 車など、別のモノの購入にビットコインを充てた場合

- 飲食など、なんらかのサービスの支払いにビットコインを充てた場合

- 他の仮想通貨(アルトコイン・オルトコイン)と交換した場合

といったケースが想定されます。

ケースごとに見ていきましょう。

車など、別のモノの購入にビットコインを充てた場合

まず、車や会社の備品など、別のモノの購入にビットコインを充てた場合です。

これは基本的に「売却した直後にほかの資産やサービスを買った」というような見方をするはずですので、売却に似た処理がされることになるでしょう。

前提として、

- 1,000円でビットコインを購入した

- 1,500円に値上がりしていて、そのお金で備品を買った

といった状況であるとします。

この場合、

| 消耗品費 1,500. | / | 仮想通貨 1,000 仮想通貨売却損益 500 |

といった仕訳になるものと考えます。

(仕訳については『〔簿記知識ゼロ用〕借方・貸方とは、仕訳とは』をご参照ください!)

ちょっとわかりにくければ、ビットコインを売却して、すぐにそのお金でものを買った、と考えるとわかりやすくなるかもしれません。

| 現金 1,500. | / | 仮想通貨 1,000 仮想通貨売却損益 500 |

| 消耗品費 1,500 | / | 現金 1,500 |

(1,500円の現金を手にした瞬間、その1,500円で備品を買った、というイメージ。なので現金はなくなる)

飲食など、なんらかのサービスの支払いにビットコインを充てた場合

これは飲食をした場合でもまったく同じです。

たとえば取引先の人とランチを食べ、ビットコインで支払った場合、

| 会議費 1,500 | / | 仮想通貨 1,000 仮想通貨売却損益 500 |

といった処理になると考えます。

他の仮想通貨(アルトコイン/オルトコイン)と交換した場合

それでは他の仮想通貨と交換した場合はどうなるのでしょうか?

カッコで「アルトコイン/オルトコイン」と書きましたが、「ビットコイン⇒オルトコイン」だけでなく、「オルトコイン⇒別のオルトコイン」という交換をした場合も一緒です。

これには、

- 売却したのと同じことと考える説(損益を認識する説)

- 売却とは違うので、なにも処理しなくていい説

があるようですが、私個人としては一旦売却したのと同じ処理をすることになるのではと考えています。

他の仮想通貨・暗号資産と交換したときの具体的な処理

なので処理としては上と同じです。

| 仮想通貨 1,500. | / | 仮想通貨 1,000 仮想通貨売却損益 500 |

ということですね。

ここで「あらそうなの」で納得できる方は以下読まなくて大丈夫です。

それ以外の、「なんでなん?」と疑問に思う方のため、私なりの考えも一応書いておきます。

個人的に売却したのと同じと考える根拠

実務でも出会ったことがなく、明確な会計基準など見つけられなかったのですが、

- 経済的な実態としてはAというものがBというものに変わっているので、会計の世界では通常ここで一旦精算(売却)する処理をするはず

(たとえば米ドルをユーロに換えた場合、通常はここで為替差損益を認識するはず) - 税法はまず会計的な処理を基準としており、それが税金をかけるうえでの公平性の観点からはずれるものには例外の規定を設けている

- 税法ではビットコインに関する例外規定は現時点でできていないため、会計の処理に従うならやはり一旦精算(売却)する処理をするのでは

というのが考えの流れです。

(「資産の評価損益は原則として認識しない」という規定はありますが、この場合は評価とは別物と考えます)

また、所得税で、

「米ドルをユーロに交換した場合には為替差損益を認識しなさいよ」

という内容の国税庁の質疑応答があります。

所得税であり外国通貨なので真に参考になるものか微妙な事例ではありますが、税務署側の認識のしかたとしては同じように言ってくる可能性はある、という捉え方はできるでしょう。

ただ、上の理屈はあくまでこれまでの会計の考え方を踏襲したものであり、

「そもそも会計の規定もまだできてないじゃん」

と言われればそれはそのとおりなので、他の仮想通貨と交換したときに損益を認識しなかったとしても、現時点では税務署もうまく理屈をつけて攻められない可能性もまたあります。

法人がビットコイン(仮想通貨・暗号資産)を所有したまま決算を迎えた場合の具体的処理

最後にビットコインを持ったまま決算を迎えた場合の処理です。

先に処理をざっくりまとめると、

持っているビットコイン等を決算時点の価格で評価する

という処理が必要となります。

(会社の規模が小さくても必要です)

これは2019年4月1日以後に終了する事業年度からこの処理が必要ですので、逆に言うとそれまでは特に何もしなくても問題ありません。

2017年12月6日追記 仮想通貨・暗号資産の会計基準が出る

この決算時問題について、2017年12月6日に企業会計基準委員会が「当面の取り扱い(案)」を公表しました。

これによって、仮想通貨取引所から買ったような場合、会計基準上は決算時に時価評価することになりました(その時価評価が税務上認められるかはまったく別)

2018年12月19日追記 仮想通貨の税務上の取り扱いも平成31年度税制改正大綱で公表される

この追記を書く前、私は2017年6月時点で「仮想通貨は時価評価の対象にならないのでは」と考えていました。

(当時の考察は一応下のほうに残してあります)

しかし2018年12月に自民党が出した2019年度の税制改正大綱で、税務上の取り扱いが公表されたことにより、

税務上も決算時点で仮想通貨を時価評価

することになりました。

(具体的な処理は後述)

これは2019年4月1日以後に終了する事業年度から時価評価が適用されます。

なのでそれよりも前の決算日の場合は、

- 会計上も(決算書でも)時価評価をしていれば時価評価でOK

- してなければ時価評価しなくてOK

と処理が分かれます。

一応下にも当時の考えの経過を残しておきますが、個人的にはかなり驚きました。

追記日現在でまだ案の状態ではありますが、現在の政治の状況から考えてこれはほぼ導入されるものと考えられます。

(なお、個人で持っている場合は時価評価をする必要はありません)

決算時に仮想通貨を所有していた場合の会計処理方法 時価評価

たとえば、

- 1BTC(ビットコイン) = 10万円のときに、

- 1BTCを購入した

という法人があったとします。

これがもし決算の時点で「50万円」に値上がりしていた場合は、

50万円 - 10万円 = 40万円

と、差益が評価益として収益計上されます(売上のようなもの)。

これは逆もそのとおりで、50万円で買っていたものが10万円に値下がりした場合は、「40万円」が評価損として計上されます。

勘定科目としては

「仮想通貨評価益(仮想通貨評価損)」

をつくるのがひとつメインのやりかたです。

もし金額が大きくなければ、「雑収入・雑損失」の中に入れてしまっても問題はないでしょう。

(金額が大きいかどうかは、その会社の普段の売上などがどれくらいあるかなどに合わせて変わります)

↓↓ 以下、追記前の考察です ↓↓

決算時の原則の処理 持っているだけだったら特に何もしないでよい

まず原則として、たとえば、

1BTC(ビットコイン) = 10万円のときに、1BTCを購入した

という法人があったとします。

この場合、特に「支払手段としての目的」「投資目的」であれば、たとえ1BTC = 50万円になったとしてもその含み益には課税されない、ことが原則になると推測します。

(あくまで所有しているだけであれば、です)

税務署の考え方として、彼らは含み損益が課税の対象になることを好みません。

もしこれに課税するなら、逆に含み損が出たときにも損失を認識しなければならず、それでは余計に税金が減ってしまうかもしれないからです。

「それなら利益が出ても損が出ても、売却などして確定しないあいだは認識しないほうがいいよね」というのが税務署的な考え方です(あくまで私の認識です)

決算時の例外の処理 含み損益を認識しなければならないケースもあるのでは

気をつけなければならないのは、値上がりしたらすぐ売るために買うような、トレーディング目的で購入する場合。

このトレーディング目的の場合で、一定の条件を満たすと、決算時点での含み損益を認識する必要があるのでは、というのが投稿日現在で私が考えていることです。

このトレーディング目的の棚卸資産、会計上は当然に決算日時点の時価で評価してその期の損益として認識しなくてはいけないのですが、税務上でも「短期売買商品」というものに該当した場合には時価評価(含み損益の認識)をすることになります。

短期売買商品とは

ではその「短期売買商品」とはどんなものが該当するのか。

ざっくり噛み砕いて言うと、

トレーディング目的での売買をする専門の担当者がいて、実際にそのビットコインも短期的に売買する目的で購入した場合

または、

ビットコインを購入したときに、「トレーディング商品」のような勘定科目で処理した場合

のどちらかに該当するもの、ということになります。

根拠条文

必要かはわかりませんが、根拠となる条文・通達を挙げておくと、

(短期売買商品の範囲)

第百十八条の四 法第六十一条第一項 (短期売買商品の譲渡損益及び時価評価損益の益金又は損金算入)に規定する政令で定めるものは、次に掲げる資産とする。

一 内国法人が取得した金、銀、白金その他の資産のうち、市場における短期的な価格の変動又は市場間の価格差を利用して利益を得る目的(以下この号において「短期売買目的」という。)で行う取引に専ら従事する者が短期売買目的でその取得の取引を行つたもの(以下この号において「専担者売買商品」という。)及びその取得の日において短期売買目的で取得したものである旨を財務省令で定めるところにより帳簿書類に記載したもの(専担者売買商品を除く。)

二 適格合併、適格分割、適格現物出資又は適格現物分配により被合併法人、分割法人、現物出資法人又は現物分配法人(以下この号において「被合併法人等」という。)から移転を受けた資産のうち、その移転の直前に当該被合併法人等において前号に掲げる資産とされていたもの

(出典:法人税法施行令)

(短期売買商品に該当する旨の記載の方法)

第二十六条の七 令第百十八条の四第一号(短期売買商品の範囲)の記載は、資産の取得に関する帳簿書類において、同号に規定する短期売買目的で取得した資産の勘定科目をその目的以外の目的で取得した資産の勘定科目と区分することにより行うものとする。

(出典:法人税法施行規則)

(専担者売買商品の意義)

2-3-63 令第118条の4第1号《短期売買商品の範囲》に規定する専担者売買商品とは、いわゆるトレーディング目的で取得した商品をいうのであるから、法人がトレーディング業務を日常的に遂行し得る人材によって設置した独立の専門部署(関係会社を含む。)により当該商品の売買がされている場合の当該商品がこれに当たることに留意する。(平19年課法2-17「五」により追加)

(短期売買目的で取得したものである旨を表示したものの意義)

2-3-64 令第118条の4第1号《短期売買商品の範囲》に規定する「短期売買目的で取得したものである旨を……帳簿書類に記載したもの(専担者売買商品を除く。)」(以下2-3-64において「帳簿記載短期売買商品」という。)とは、法人が、規則第26条の7《短期売買商品に該当する旨の記載の方法》の規定に基づき、その取得の日において、その商品につき短期売買目的で取得した旨を短期売買商品に係る勘定科目により区分している場合の当該商品をいうことに留意する。(平19年課法2-17「五」により追加)

(注) 短期的に売買し、又は大量に売買を行っていると認められる場合の商品であっても、同条の規定に基づき区分していないものは、帳簿記載短期売買商品に該当しない。

(出典:法人税基本通達)

というようなものです(わかりにくいので上記はめちゃくちゃ噛み砕きました。その分正確性を欠いておりますのでご留意ください)

税務署はあんまり時価評価してほしくない?

実際のところとして、税法的には時価評価するケースをかなり限定しています。

上の「購入時」の項で「購入したときの区分のしかた」にわざわざ言及したのは、この「決算時の処理」が変わる可能性があるからです。

また、「売却時」でも書いたように、ビットコインは価格の動きが激しすぎて当期の損益がまったく予想できなくなってしまう、というリスクも抱えています。

場合によっては「時価評価して利益を出したい(損を出したい)」というご要望を抱かれることはあるでしょうが、その期の状況によって自由に処理を変えられるわけではありませんので、その検討は慎重にする必要があります(私はおすすめしません)。

ともかくも、たとえば「仮想通貨」という勘定科目をつくった場合は、「短期売買目的で取得したものである旨を……記載した」とは言えないでしょうし、時価評価をするよりも避けるほうが簡単なはずです。

また、そもそもビットコイン(仮想通貨)が法人税法施行令で範囲に挙げている「その他の資産」に該当しない、という解釈をすることも可能です。

(2017.9.6に「所得税が雑所得」というタックスアンサーが出たので、譲渡所得になる金地金的な短期売買商品とは言えないのかなあ、という気もしています)

なんであれ、

棚卸資産の区分に入れたら微妙じゃないの短期売買商品と考えることがナンセンスだよ君ィトレーディングどうこうより、外貨預金(外国通貨)的な扱いになるんじゃない?

とか、いくらでも違う解釈はできますし、細かい点は2017年9月時点でなにひとつ決まっていません。

(上記の国会答弁や仮想通貨の法律上の定義で「外国通貨に該当しない」とあったので、私の解釈として外国通貨的な扱いは除外しました)

裁決や判例を待たないといけない事例もあるでしょうし、当記事はあくまで筆者個人の投稿日現在の一意見にすぎず、当記事に従った処理をし、もし損失などが出たとしても筆者は一切の責任を負いかねますことを、改めて申し添えます。

↑↑ 以上が、追記前の考察です ↑↑

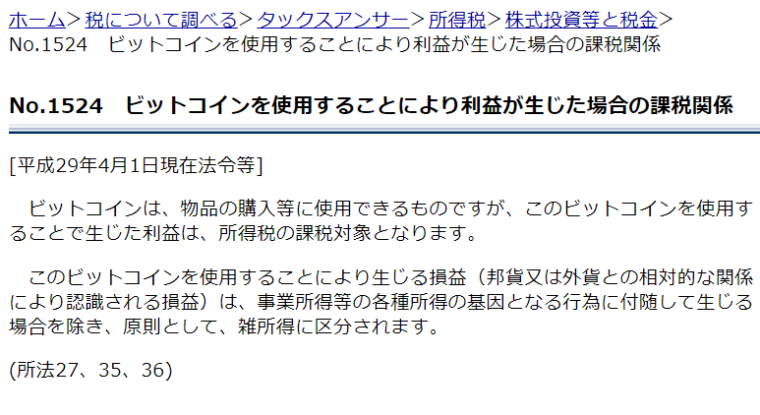

(補足)ビットコイン売却・交換の所得税は雑所得か事業所得

法人がビットコインを所有した場合の処理としては以上ですが、補足として、2017年9月6日、国税庁から次のようなタックスアンサーが出されました。

(出典:国税庁タックスアンサー)

これにより、ビットコインを個人で売却した利益が出た場合の所得税は雑所得、が原則であるということが示されました。

(もし事業として行っていた場合は事業所得になります。また「使用」とあるため、上記のような「交換」をしたときも課税されます)

また、持っているだけなら含み益には課税されません。

個人的には、外貨預金に似た扱いで雑所得になるか、金地金に似た扱いで譲渡所得になるか、譲渡所得なら50万円の控除があるから個人で所有するのにもメリットがあるな、と思っていたので、

「雑所得なら、個人で所有するメリットはほとんどないのでは(法人で持つことが有力な選択肢になり得る)」

というのが2017.9.8追記時点での私の考えです。

(補足2)「個人で出たビットコイン・仮想通貨の利益を、赤字の法人に移す方法はないか」というお問い合わせについて

ビットコインの記事を書いた影響か、

「個人で出たビットコインの利益を、赤字の法人に移す方法はないか」

というお問い合わせを頂戴することがあります。

そのようなお問い合わせを頂戴しても「申し訳ありませんが、私ではお力になれません」という回答以外にはしておりません。

「個人で買ったものは個人に帰属する」というのが私の見解であり、それ以上でもそれ以下でもございません。

ご本人は軽い気持ちなのかもしれませんが、これは明確な脱税思考です。

こういうことがあるからこそ「個人と法人どちらで買うと有利なのか」という事前の検討が必要なのであり、専門家がお力になれる点もそこにあります。

「事後でどうにか別の処理をしたことにする」ことが専門家の力量ではない、というのが私の考えです。そのような専門家をお求めの場合は、そのお考えに合う方をお探しいただけますでしょうか。

以上の理由により、上記のようなご質問には回答いたしかねますので、あらかじめご了承くださいますようお願い申し上げます。

法人がビットコイン(仮想通貨・暗号資産)を購入した場合の具体的な処理 まとめ

というわけで、

- 購入時

- 売却時

- 交換時

- 決算時

それぞれの具体的な処理についてまとめました。

最後に、中小企業の場合、購入後「現金預金」の区分にしたところで大した問題にはならない、というのが正直なところでしょう。

しかしそうしたことで「外国通貨として処理すべきじゃない?」と税務署から指摘されるリスクも場合によってはあります。

私なら上記の法律上の仮想通貨の定義をもとに反論しますが、なんとも答えられない税理士の方もいらっしゃるかもしれませんので、自衛の手段として理屈を把握されておくのも一つかもしれません。

なお、当事務所ではビットコイン等暗号資産のご相談もお受けしておりますが、暗号資産の特性を利用して「脱税に使えないか」などのご相談には一切対応しておりません。

そういったご希望をお持ちの方のお役に立つことは一切できませんので、ご理解を賜れましたら幸甚でございます。

(暗号資産の性質なのか、まれに変わったお問い合わせを頂戴することがあるため、明記させていただきました。真っ当に法人で所有し、売買して利益を上げることを否定する意図はございません)