こんにちは。めがね税理士の谷口(@khtax16)です。

「ああ、貸倒引当金戻入? 特別利益で上げときゃいいんでしょ?」

などと思って会計ソフトへの入力をしようとしているそこのあなた!

その処理をするのは、この記事を見てからでも遅くないはずです。

というわけで、経理担当者の方、税理士事務所(会計事務所)の方向けの記事ではありますが、貸倒引当金戻入の処理についてまとめてみました。

なお、貸倒引当金の基本的な知識については、『貸倒引当金とは 法定繰入率など基礎知識まとめ』という記事にまとめていますので、「まず基礎から」という方はそちらをご覧くださいませ!

目次

貸倒引当金戻入とは

まず、貸倒引当金戻入の読み方は「かしだおれひきあてきんもどしいれ」です。

勘定科目としては、

- 貸倒引当金戻入額

- 貸倒引当金戻入益

といったものを使うことが多いです。

私はEDINETタクソノミに「貸倒引当金戻入額」とあるので、こっちの「額」のほうを使っています。

(EDINETタクソノミってなに?という疑問については『費用の中から特別損失を探そう! 特別損失とは(番外編)』の記事をご参照ください)

どういうときに出てくるのか

『貸倒引当金とは 法定繰入率など基礎知識まとめ』で書いた「洗替法」のときは毎回出てきます。

そのほか差額補充法であっても、たとえば貸倒引当金を

- 去年は120万円計上したが、

- 今年は100万円計上する

というような場合、つまり「今年の貸倒引当金の金額より、去年計上した金額のほうが大きい場合」この勘定科目を使うことになります。

去年費用にしすぎたから、今年収益に計上して調整する、ということを行うわけですね。

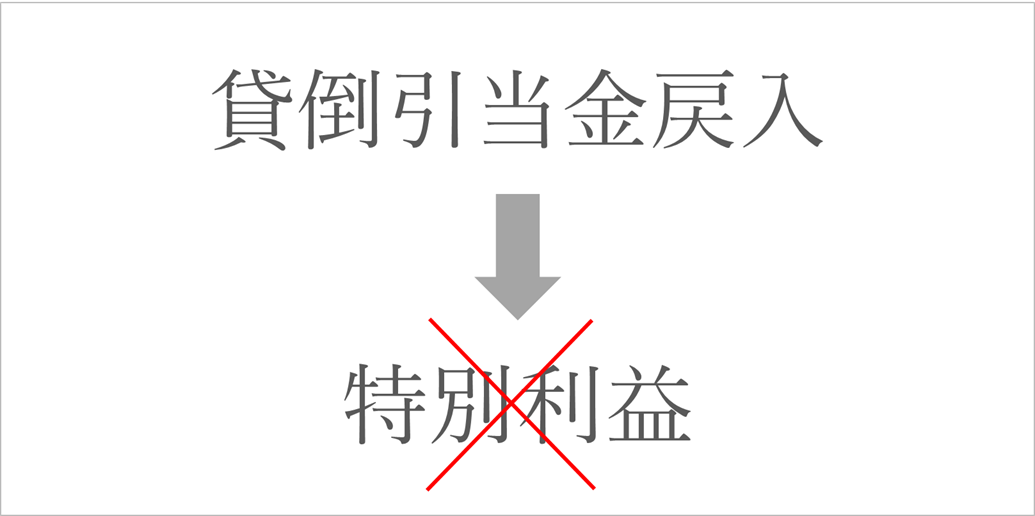

戻入は特別利益?

私が昔簿記を勉強していたときの話ですが、「貸倒引当金戻入=特別利益」と習いました。

この処理、「繰入は販売費及び一般管理費なのに、戻入は特別利益ってバランスおかしくね?」と当時から思っていたのですが、正直試験の点には関係ないので「まあいいか」と深くは考えませんでした。

一応説明として、

- 特別利益には、前期以前に間違えて処理してしまったものを修正する処理も含まれる

- 貸倒引当金戻入は、前期以前に計上した貸倒引当金を修正するもの

なので、特別利益なのだというようなことを習った記憶があります。

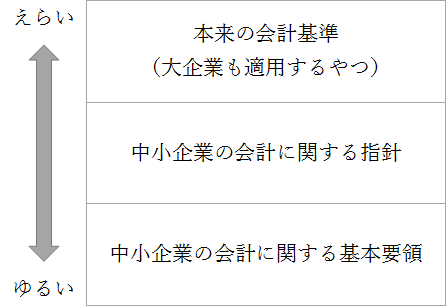

中小企業の会計に関する指針でも

中小企業の会計に関する指針でも「特別利益だよ」ということが載っています。

(なお、「中小企業の会計に関する指針ってなに?」という方はこちら → 『中小企業の会計に関する指針って何? 適用するメリット3つ』)

(5) 原則的な処理

貸倒引当金の繰入、戻入(取崩し)は債権の区分ごとに行う。

当期に対象となった債権を直接償却により債権額と相殺した後、貸倒引当金に期末残高があるときは、これを当期繰入額と相殺する。その際、繰入額の方が多い場合は、その差額を貸倒引当金繰入額として、次のとおり表示する。

① 営業上の取引に基づいて発生した債権に対するもの・・・販売費

② ①、③以外のもの ・・・営業外費用

③ 臨時かつ巨額のもの ・・・特別損失

また、取崩額の方が多い場合は、その取崩差額を特別利益に計上する。中小企業の会計に関する指針(H28.1.26改正)

金融商品会計に関する実務指針の改正

なので貸倒引当金戻入が発生したとき、私は疑わずに特別利益で処理していたわけですが、あるとき不意に痴呆が発生し、

「はて、特別利益でいいんだったかな?」

と思い調べてみました。

調べてみたらあらびっくり。

そこで「改正があって特別利益じゃなくなったよ」という記事が出てきたわけです。

どんな改正があったの? 具体的処理方法

改正によって特別利益として計上していたのを、

- 営業費用(営業外費用)のマイナス

- 営業外収益

のどちらかで処理することになりました。

これは「会計上の変更及び誤謬の訂正に関する会計基準(過年度遡及会計基準)」が定められたことにより、平成23年3月29日付で「金融商品会計に関する実務指針」が改正された影響によるものなのだそうです。

営業費用のマイナスってなに?

販売費及び一般管理費の貸倒引当金繰入額をマイナスする、ということです(通常の売掛債権などの場合)。

つまり、

- 貸倒引当金繰入額 -100,000

のようにマイナスの貸倒引当金繰入額が表示される、ということになります。

洗替法でも差額補充法でも同じ結果になる、ということでもありますね。

「そんな処理おかしくない?」と思われる方もいらっしゃるかもしれませんが、私は以前公認会計士の方に教えてもらい、販管費の退職給付引当金繰入額がマイナスになる処理をしたことがありますし、上場企業だと販管費がマイナスになることはままあるとも聞いたので、会計的にはそこまでおかしな表示ではないのでしょう。

指針・基準

具体的な指針・基準も引用しておきます。

まず「金融商品会計に関する実務指針」から。

貸倒引当金の会計処理

繰入額と取崩額の相殺表示

125.当事業年度末における貸倒引当金のうち直接償却により債権額と相殺した後の不要となった残額があるときは、これを取り崩さなければならない。ただし、当該取崩額はこれを当期繰入額と相殺し、繰入額の方が多い場合にはその差額を繰入額算定の基礎となった対象債権の割合等合理的な按分基準によって営業費用(対象債権が営業上の取引に基づく債権である場合)又は営業外費用(対象債権が営業外の取引に基づく債権である場合)に計上するものとする。また、取崩額の方が大きい場合には、過年度遡及会計基準第55項に従って、原則として営業費用又は営業外費用から控除するか営業外収益として当該期間に認識する。金融商品会計に関する実務指針(日本公認会計士協会)

次に過年度遡及会計基準第55項を。

55. 我が国の従来の取扱いにおいては、会計上の見積りの変更をした場合、過去の財務諸表に遡って処理することは求められていない。また、国際的な会計基準においても、会計上の見積りの変更は、新しい情報によってもたらされるものであるとの認識から、過去に遡って処理せず、その影響は将来に向けて認識するという考え方がとられている。

検討の結果、本会計基準では、会計上の見積りの変更に関しては従来の取扱いを踏襲し、過去に遡って処理せず、その影響を当期以降の財務諸表において認識することとした(第 17項参照)。

なお、我が国の従来の取扱いでは、企業会計原則注解(注 12)において、過年度における引当金過不足修正額などを前期損益修正として特別損益に表示することとされている。本会計基準においては、引当額の過不足が計上時の見積り誤りに起因する場合には、過去の誤謬に該当するため、修正再表示を行うこととなる。一方、過去の財務諸表作成時において入手可能な情報に基づき最善の見積りを行った場合には、当期中における状況の変化により会計上の見積りの変更を行ったときの差額、又は実績が確定したときの見積金額との差額は、その変更のあった期、又は実績が確定した期に、その性質により、営業損益又は営業外損益として認識することとなる。会計上の変更及び誤謬の訂正に関する会計基準(企業会計基準委員会)

どちらで処理すべきか

上述したように、現時点において最新の、H28.1.26改正版中小企業の会計に関する指針には、「その取崩差額を特別利益に計上する」と明記されています。

なので中小企業においては特別利益でもなんら問題はないわけです。

ただ私のなかで、各基準って

なので、中小企業の会計に関する指針を適用している中小企業であっても、より厳格な基準を適用する分には問題ないとも考えています。

であれば、よりお客様にとって有利になるほうを選ぶべきじゃないか、というのが現時点での私の意見です。

『移動できるのは売上だけじゃない! 借入がある会社は収入を見直そう』でも書きましたが、私は税理士事務所の都合(しばしば怠慢)で営業利益・経常利益が減るのはおかしい、と考えています。

もちろん一般的な中小企業で過年度遡及会計基準そのものを適用することはそうないでしょうから、いいとこどりをしている感は否めません。

しかし、かといって銀行から「この処理おかしくない?」と言われたときに「金融商品会計に関する実務指針」で根拠を示せば、否定するのもなかなか難しいでしょう。

せめて貸倒引当金戻入が数万円だったら営業外収益(影響が少ないので)、数十万円に達するようだったら営業費用のマイナス、くらいの検討はすべきであるように思います。

ついでに償却債権取立益は営業外収益

余談に近いですが、償却債権取立益(前期以前に貸倒れ処理をした債権を回収したときに使う勘定科目)も私が勉強していた頃は「特別利益」でした。

しかしこれも同改正の影響で、償却債権取立益の勘定科目が営業外収益に変わっています。気をつけましょう。

貸倒引当金の会計処理

直接減額後の回収

124.貸倒見積高を債権から直接減額した後に、残存する帳簿価額を上回る回収があった場合には、原則として営業外収益として当該期間に認識する。金融商品会計に関する実務指針(日本公認会計士協会)

まとめ

というわけで、

- 貸倒引当金戻入が、特別利益ではなく、貸倒引当金繰入額のマイナスに変わった

- 償却債権取立益も営業外収益に変わった

という内容について、根拠とともにまとめました。

会計も税法も、しょっちゅう改正があるものです。

決して「いままでやっていたから」で疑問を持たないのではなく、折に触れて「根拠はなにか」をもとに考え直す癖を持つようにしましょう!

==============================

(以下言い訳)

私がこの件に気づいたのはたしか今年(平成28年)の4月ごろです。

改正が平成23年で、私が簿記論受かったのもちょうど平成23年。

もう勉強のための勉強なんか絶対したくなかったのでそれ以後全然追っておらず、しばらく気づきませんでした(貸倒引当金戻入自体、ほとんどありませんでしたが)。

当記事を書いてみようと思った理由として、

- よその税理士事務所を含めて、ほかの方の処理を見ていても、貸倒引当金戻入が特別利益に計上されているものしか見たことがなかったため、知らない方は結構いらっしゃるんじゃと思ったこと

- 税理士の井ノ上陽一さんがたしか著書で「ひとり税理士は雇用しない分、知識を分け与えることで社会に貢献すべき」(ものすごくうろ覚えです申し訳ございません)というようなことをおっしゃっていた気がすること

などから、しばらく気づかなかったという恥を忍んで公開してみることにしました。

税法の改正はきちんと追うものの、会計基準の改正はそこまで厳密に追っていない税理士さん(税理士事務所職員さん)って結構いるのではと私は勝手に思っています。

この記事が、そんなどなたかの参考になりましたら幸いです。

■ 参考にさせていただいたサイト様

・新日本有限責任監査法人様『貸倒引当金戻入益等の計上区分』

・TabisLand様『マイナスの貸倒引当金繰入額とは?』

・簿記塾オッジ様『貸倒引当金戻入の取り扱いが変更されたって聞いたんだけど、日商簿記検定での取り扱いはどうなるの?』

==============================

<あとがき>

・Adobe社のIllustratorのaiという拡張子のファイル、Acrobat Readerで開くができることを今日知りすごいと思いました(見るだけですが)。

・初めてQRコードを作成してみました。こんなすごい技術がこんな簡単にできてすごいと思いました(全体的に幼稚な感想)。