こんにちは。図解ざっくりめがね税理士の谷口(@khtax16)です。

固定資産を修理したときによくあるのが、

「これって一度に全額費用にしちゃっていいの?」

という疑問。

修理代は、金額が大きくなることも多いですし、場合によっては節税策のひとつとして活用することもできます。

ただ 一度に全額費用にできない修理も多い ので、注意点や具体的な分け方を図解でまとめてみました!

利益が出すぎたら修理できるものがないか探してみる

決算前に「思っていたより利益が出すぎた!」と気づいたら、修理が必要なものがないか探してみましょう。

たとえば、

- 最近車の調子が悪いから修理したい

- 会社の建物の塗装が剥げてきているから直したい

- パソコンなど、機械にちょっと不具合があるので直したい

などがないかです。

固定資産の修理と節税の関係

修理はそのモノを使いつづける限りいつか必要になるもの。

そして「節税」の観点から考えるときに重要なことは、なるべく早く費用にすること。

なので、いずれ修理することか見えているものがあれば、このタイミングで修理してしまいましょう。

修理代を儲かったときにあてることで、

- 修理代に10万円かかる

- 税金が3万円減る

- 実質的な負担は7万円になる

という効果を得られます。

捨てるか修理するか考える

『利益が出てたら固定資産を捨てよう 片付け上手は節税上手』では、「捨てられるものがあれば節税に活用することもできる」と解説しましたが、そこも踏まえてまとめます。

利益が想定よりも出てしまった場合、

- この機会に修理したいものがないかを探す

- 捨ててもいいものがないかを探す

- 買い替えるものがないかを探す

の3つをすると効果的です。

要注意! どんな修理でも一度に費用にできるわけではない 「修繕費」と「資本的支出」

ということで、修繕と節税の関係はそれほど難しくないのですが、モノを修理したときは注意しなければいけない点があります。

それは、修理したからといって一度に全額を費用できるとは限らないということ。

これはどういうことでしょう?

修理代が発生したときの基礎知識 費用か資産か

たとえばあなたが家族用のマンションを貸しているオーナーだったとしましょう。

住んでいたご家族が退去されたので、空室になった部屋を見に来たところ、キッチンがだいぶボロボロになっていました。

あなたは「いい機会だから次の人が見つかるまでのあいだに修理しちゃうか」と考えます。

そこで2つの案を思いつきました。

- A.30万円ぐらいかけて今壊れているところを修理しておしまい

- B.100万円以上かけてめちゃくちゃおしゃれなシステムキッチンに作り変える

きれいなシステムキッチンがあったほうが喜ぶご家族が多いので、空室は埋まりやすくなります。

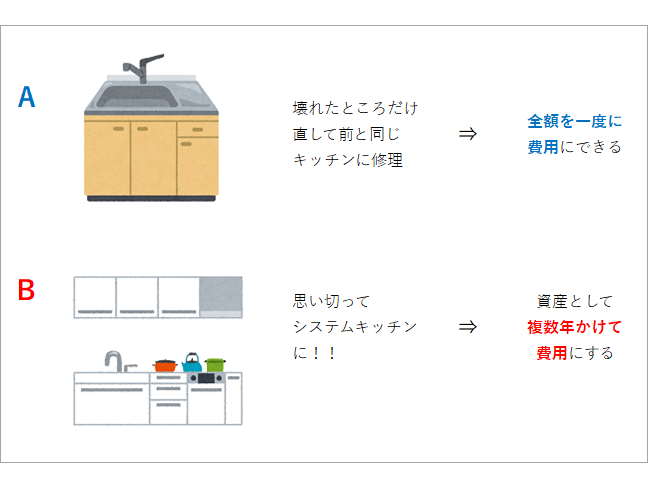

この70万円を投資したことによるリターンがどれだけあるかを考えるあなた。

しかし、この2つは税金を計算する上でも重要な違いがあるのです。

税金を計算するときの違い

その違いというのは、

- A.修理したときに一度に費用にできる

- B.固定資産として計上し、減価償却をして複数年かけて費用にしなくてはいけない

というものです。

(※)「固定資産・減価償却」の意味についてはこちら ⇒ 『小学生でもわかるとうれしい減価償却費入門!』

どうして違いが出るの?

なんでこんな違いが出るのか、を考えたときにかなり噛み砕いた説明をすると、

「修理したことで今までよりいいものにしたら、それって新しく固定資産を買ったようなものだよね」

と認識されるためです。

たとえば、ある中古車屋が10万円でボロボロの車を仕入れてきて、かなり修理をして50万円で売ることにしたとします。

- 修理後の車を50万円で買うと、資産として計上し、複数年かけて減価償却

- 買い主が中古車屋と交渉して、10万円で車本体を買い、その後40万円かけて修理をしてもらったことにすれば、50万円全額が一気に費用になる

というように、修理代をすべて一度に費用にできるようにすると、買い方次第で費用にできる時期が変わってしまうからというのも理由の一つです。

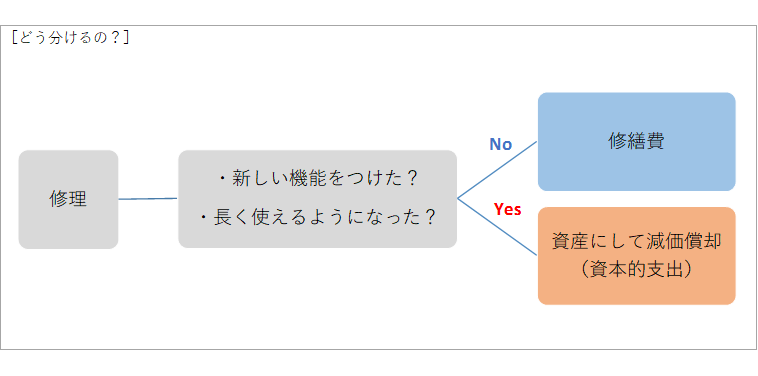

どうやって分けるの?

分け方としては、

- 新しい機能をつけたりして、新しい資産を買ったようなものとみなされる場合

- 修理をしたことで今までより長く使えるようになった場合

のどちらかに該当したとき、固定資産として計上する(複数年かけて費用にしていく)ことになります。

図で「資本的支出」(しほんてきししゅつ)という、字だけではよくわからない言葉が出ていますね。

この資本的支出が、つまり固定資産として計上して、複数年かけて費用にしていくこと、の正式名称です。

正式には「使用可能期間が延びた場合」「資産の価値が増加した場合」といった言葉を使うのですが、私自身「価値が増加したってつまりどういう状態?」と悩んでしまうので自分なりに噛み砕いています。

このあたりは税理士によってかなり判断が分かれるところです。

修繕費とは 「直す」「元に戻す」

図もつくってみました。

考え方の基本として、修繕費とは「壊れたものを直すこと」、ということができます。

(専門用語では「原状回復」といいます)

資本的支出とは 「つけたす」「強くする」

それに対して、なかなか複雑な資本的支出。これを思いきってざっくり解説してみます。

資本的支出とは、いまある固定資産に「つけたすこと」または「強くすること」

ということができます。

「つけたす」というのは、

- 建物に避難階段を取り付ける、のように「物理的につけたすこと」

- 機械の部品のグレードを上げる、のように「機能的につけたすこと」

というように、複数の意味があります。

「強くする」というのは、「長持ちさせるような工事をすること」と言い換えてもよいでしょう。

上で言う「使用可能期間が延びた場合」がこれに該当します。

例として挙げた「部品のグレードを上げる」場合、同じグレード(機能)の部品に交換する金額までは修繕費とすることができます。

こういった場合は、業者さんにお願いして「同じグレードにした場合はいくらになるのか」という見積書も一緒に出してもらうとよいでしょう。

修繕費と資本的支出の見分け方

と、図解にしつつ噛み砕いてはみましたが、じゃあたとえば、

- 車の部品を交換したらどうなるの?

- 冷凍庫の部品を入れ替えたら?

- 建物の塗装は?

など、現実に発生する具体的な費用に対してどう分けるかというのは、なかなか難しい問題です。

なので、その考え方、特に金額など一定の要件を満たせば修繕費にできる(全額を費用に落とせる)分け方もご紹介します。

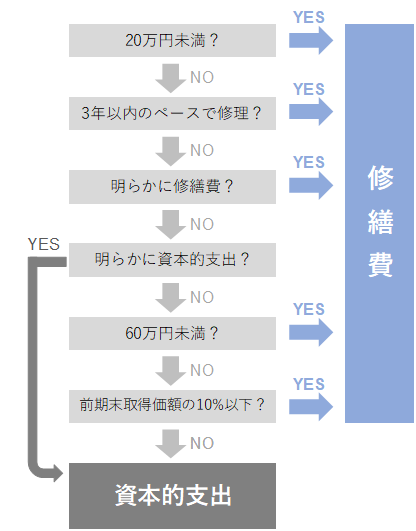

フローチャートで見る全体像

まず、全体像としてのフローチャートもつくってみました。

検索するといろいろ出てきますが、これを上から順に当てはめていけば判断ができるという優れものです。

(この図自体は谷口が作成したものです。無断転載はおやめになってね)

このフローチャートを見つつ、中小企業がよく使うものに絞ってざっくりと解説してみます。

分け方① 20万円未満だったら問答無用で修繕費

これは一番簡単です。20万円未満だったら、それがどのような修理代だろうと修繕費にしてOKです。

つまり全額が費用に落とせるということですね。

税務署としても「少額だからまあいいでしょう」ということで、結構こういう考え方をします。

たかだか20万円未満の支払いでわざわざ考えるのもめんどうですしね。

分け方② 3年以内の周期で修理するものは修繕費

次は「3年以内の周期で修理するものかどうか」です。

「まあ短期間で修理するものならいいんじゃない」ということで、これも修繕費になります。

過去にいらしたお客さまで、持っているもののなかに、モーターのようなものを定期的に入れ替えなくてはいけない業務用の冷凍庫がありました。

その入れ替え、100万円ぐらいかかるものだったのですが、その入れ替えの周期が3年だったので、こういうものなら修繕費にしていいよ、と判断することができます。

分け方③ 明らかに修繕費か、資本的支出か

次は「明らかに分けられる修理は分けて処理する」です。

たとえば、

- 建物に避難階段を設置した

- 持っている建物の部屋を、居住用から事務所用にするなど用途を変えるために改装した

という場合は、30万円ぐらいの大した金額じゃなくても資本的支出になります。

それに対して、建物の塗装は金額に関係なく修繕費 になることが非常に多いです。

塗装って、家1軒塗り替えると100万円とかかかりますが、塗装は基本的に「剥げたから塗り直す」という作業なので、特殊なことをしなければ修繕費で大丈夫です。

(法人が所有している場合を前提にしています)

このような、「壊れたから元に戻す修理」のことを「原状回復」というのですが、この原状回復をしただけであれば修繕費、というのが基本の考え方です。

(詳しい具体例は国税庁のwebサイトに載ってますが、細かいし結構特殊な例が多いのであえて載せていません)

分け方④ 60万円未満か、前回の決算のときの取得価額の10%以下か

次に簡単なのが60万円未満かどうかです。

あくまで明らかに資産として計上しなければいけないものはダメなのですが、たとえば10年乗っていた車のエンジンを交換することになったとしましょう。

金額は50万円。

エンジンは壊れたからこそ交換するわけですが、10年前と比べて機能がよくなっているかといえば、よくはなっているでしょうけど、ただそもそも10年前と同じ機能のモノを買うこともできません。

車の寿命も延びるといえば延びるけど、でもほかの部品が壊れて結局使えなくなることもあり得るわけだし、100%延びたとは言えない。

というなんとも言えないときは 60万円未満かで判断して修繕費でOK です。

実際のところ、大体の修理費は「絶対に資本的支出!」とは断定できないので、実務上非常によく使う判断がこの60万円基準といえます。

※ 車に詳しくないので、エンジンを交換することがあるのか、相場はどんなもんかまったくわからずに書いています。詳しい方、すみません。

分け方⑤ 前回の決算のときの取得価額の10%以下か

これもちょっと言葉がわかりにくいですが、『モノを買うときにかかる諸費用を節税に活用! 付随費用とは』で書いた「付随費用」というものと本体の価格とを足したものが「取得価額」だと考えてください。

この、取得価額が前回の決算のときの10%以下であれば修繕費にしてOK、というルールもあります。

つまり先ほどのエンジン交換が80万円だったとしても、もともと車を800万円で買っていればこれも修繕費になる、ということです。

分け方その他

以上がフローチャートに従った、中小企業でよく使う修理代の分け方です。

本当はこのあと、

- 継続して7:3(資本的支出70%:修繕費30%)で処理することも可能

- 災害の特例もある

というようなものが続くのですが、フローチャートがわかりにくくなってしまうため、省略しています。

個人的には上のフローチャートで十分じゃないかなーと思っています。

まとめ

というわけで、

- 修理が必要なものを探して節税に活用する方法

- 注意点 どんな修理でも一度に費用にできるわけではない

- 修繕費になるかどうかを見分ける5つの方法

についてまとめました。

税務署としては資産に計上(資本的支出)してもらったほうが、税金が取りやすくなるので、この「修理代が一度に全額費用なのか」で争うことは多いです。

トータルの税金は一緒なんですけどね。。

なので、「とりあえず資産に上げとこ」のほうが無難な処理であり、そうする方も多いです。

が、知ってさえいればまったく問題なく修繕費とすることができる事例は結構ありますので、ある程度のことは知っておくようにしましょう!