こんにちは。めがね税理士の谷口(@khtax16)です。

「もうすぐ65歳だけど、役員報酬を決めるときに注意することあるのかな?」

という疑問をお持ちの方。

結論から言うと、

「役員報酬をもらいすぎると年金が減ることがある」

ため、注意が必要です。

この時点で「そうなの!?」とお思いの方は、図を使いながら解説していきますので、当記事を読んでみていただければと思います。

さらに、

「知ってる知ってる。だから70歳からもらえるように “繰り下げ受給” の手続きをすればいいんでしょ?」

とお思いの方も要注意!

“繰り下げ受給をしておけば大丈夫”というのは大いなる誤解 らしいのです。

私は税理士なので専門外の分野ではあるのですが、制度がよくわからんからまとめた記事が欲しいなあと思った経緯があり、自分でまとめてみることにしました。

なお、

・個人事業主の方

・厚生年金に1カ月も入ったことない方(会社で社会保険に加入していない方)

は今回の話の対象外ですのでご留意くださいませ!

当記事はただ「こんな制度らしいよ」と最近勉強した一般的な知識を、門外漢である税理士の私が、一個人の見解としてまとめたものです。

私は年金の専門家ではありませんので、年金のご相談をされても有料・無料関係なく一切対応できません。

疑問に思ったことがあれば、社会保険労務士さんや、年金事務所さんに相談してみていただけましたら。

一応本とかも読んだのですが、「マジでこうなの?」とちょっと疑っている点もあり、

「ここはまちがってるよ」

「ここはこういう意味だと思うよ」

など、ご指摘・ご意見ありましたらドシドシ言っていただけますとうれしいです。

あと、「ネットで年金の有料相談受けつけてるよ!」という社労士の先生、ご連絡いただけましたら末尾などにリンク貼らせていただきますのでお声かけくださいまし。

目次

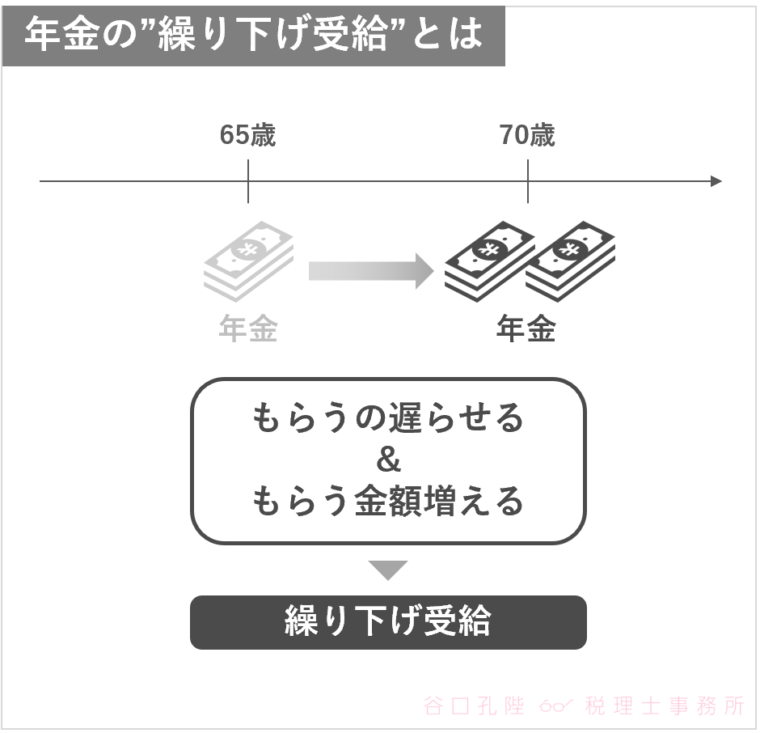

年金の “繰り下げ受給” とは?

まず、ご存じない方のために「年金の繰り下げ受給」についてざっくり解説しておきます。

簡単に言うと、

年金をもらうタイミングを遅らせることで、もらう金額を増やせる制度

が繰り下げ受給です。

2021年現在、「原則、66歳に達した日以後に、支給の繰下げの申出ができます」とのこと。

(細かな条件は省略しています。なんで65歳からじゃないんだろう…?)

図では「70歳」としましたが、もらいはじめる時期は66歳~70歳以降いつでも選ぶことができ、早く申し込み&70歳からにすれば もらえる年金が「最大42%」も増える そうです。しゅごい。

しかも、増えた金額が一生涯つづきます。

逆に、65歳からもらいはじめる年金を、60歳~64歳と早めることを「繰り上げ受給」といいます。

この場合、早くもらえる分、もらえる金額が減ってしまう(一生減った金額になる)ので注意が必要です。

一般の方を対象としてこまかな条件を省略しており、人によっては繰り下げ受給の対象にならない場合もありますので、なにかの判断をするときは年金事務所などの公的なサイトも必ずご確認を

↓

https://www.nenkin.go.jp/service/jukyu/roureinenkin/kuriage-kurisage/index.html

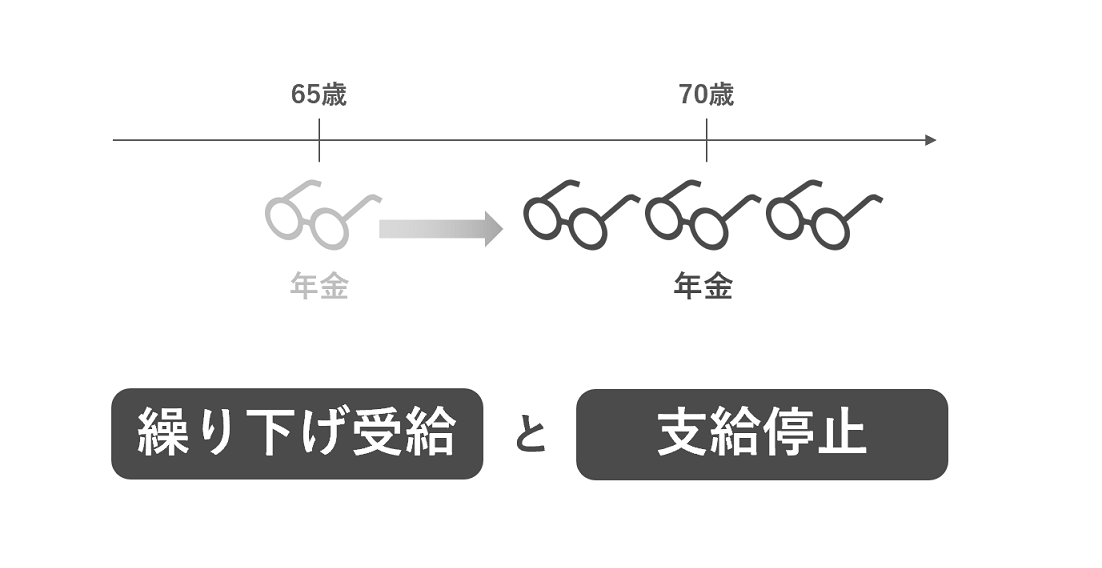

年金の”支給停止”とは? 繰り下げ受給お構いなしの怖いやつ

「なんか多額の給料をもらっていると、年金が減るらしい」

というのはわりと有名みたいなので、この繰り下げ受給までは比較的ご存じの方がいらっしゃるようです。

しかし、この繰り下げ受給には、

「多額の給料・役員報酬をもらっていると、繰り下げ受給の効果がなくなる(減る)」

ことになる、「在職老齢年金の支給停止」という重大な落とし穴があるのです。

“在職老齢年金の支給停止” の全体像

「支給停止ってなんなの?」をものすごくざっくり説明すると、

「年金と給与を合計して、一定額を超えるようならその分年金を減らすよ」

という制度です。

計算式を一旦書くと、

停止額(月)=( ①基本月額 + ②総報酬月額相当額- 47万円)÷2

です。よくわかりませんね(後述します)。

目安を前もって述べておくと、

65歳以上の方が月40万円以上の給与をもらっていたら要注意

ということがいえます(あくまで目安です。また、いくら停止されるかはその人の年金額次第)。

詳しい説明は後回しにして、まず全体の流れを示すとこんな感じです。

図は概念をつかむためのざっくりしたものであり、補足がいろいろあるので、順を追って解説していきます。

上で書いた「47万円」という金額を「支給停止調整額」といいますが、このブログを書いたあと改正があり、この支給停止調整額が「令和6年度は50万円」になっているそうです。

年度ごとに見直しされる可能性があるため、正確に計算される際はその時点での「支給停止調整額」をお調べいただいたほうがよさそうな気配です。

(図を修正するほどの気力が筆者にないためごめんなさい)

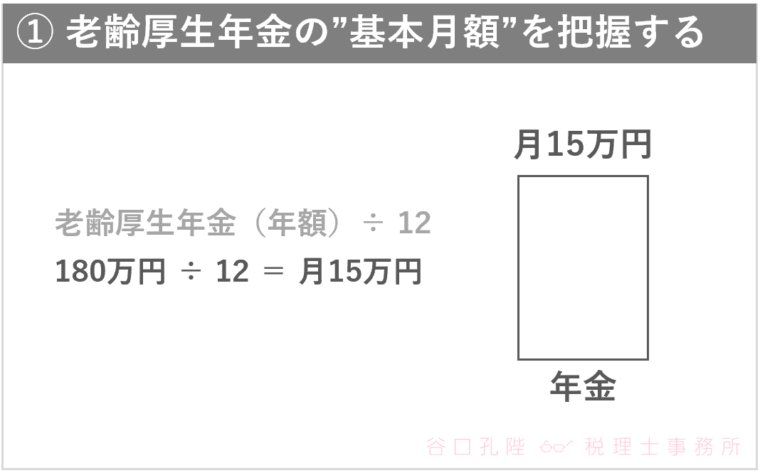

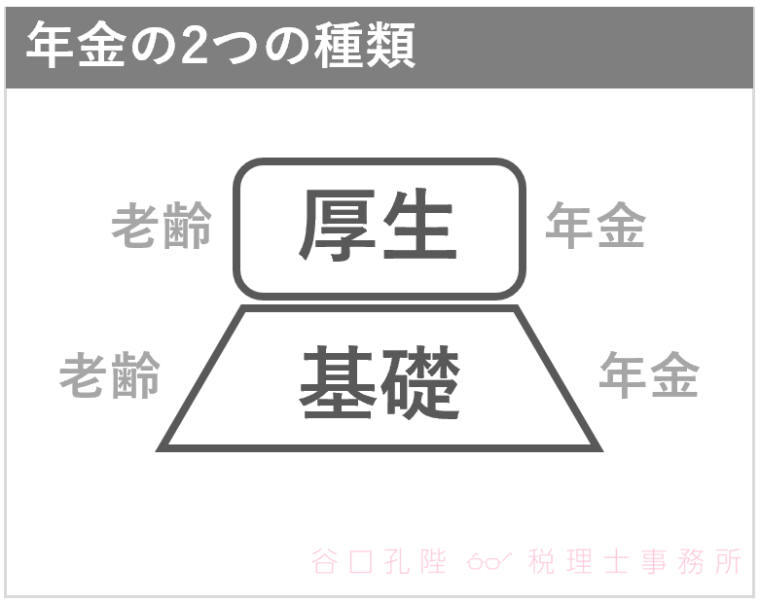

停止の計算1 ”基本月額”の把握

まず、年金の「基本月額」というものを把握しなければなりません。

簡単に言うと、「月にいくらもらえるか」ですね。

このとき重要なのが、年金には、

・老齢 基礎 年金

・老齢 厚生 年金

と2つの種類がある、ということです。

(冒頭にも書いたように、国民年金だけではなく、厚生年金(いわゆる社会保険)に加入していた方を前提としています。また、厚生年金基金などさらに種類が増える方もいますが省略)

今回の「支給停止」が関わってくるのは、この 上側の「老齢厚生年金」のほうです。

ある程度の年数、厚生年金に加入されていた方は、

・ねんきんネット

・ねんきん定期便

などでもらえる年金の試算(年額)が見られるかと思います。

これらを見つつ、「老齢厚生年金(年額)」÷ 12 をすることで、

「月にいくら老齢厚生年金をもらえるか(基本月額)」

を調べましょう。

(正しい計算かは不明なので、あくまで目安とお考えください。あと正しい算出方法をご存じの方、ぜひとも教えてください)

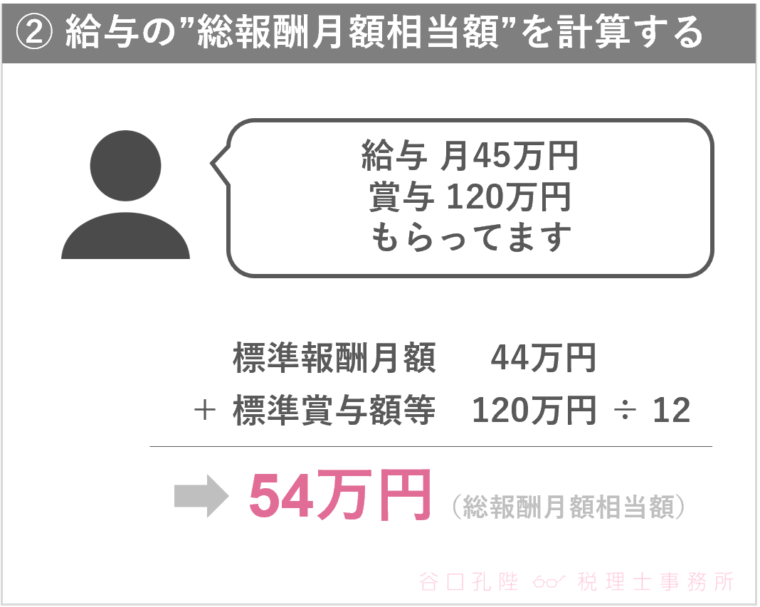

停止の計算2 ”総報酬月額相当額”の計算

次に、「総報酬月額相当額」というものを計算します。

これは、考え方をごく簡単に言うと、

・月の給与(役員報酬)

・1年間の賞与 ÷ 12

の合計金額、と考えるとわかりやすいかと思います。

図のように、

・給与 月45万円

・賞与 120万円

という人がいた場合、賞与(ボーナス)を「120万円 ÷ 12」として、給与に足すことで「54万円」が「総報酬月額相当額」になります。

これ、図をよく見ると気がつきますが、「給与 月45万円」なのに、計算のほうでは「44万円」になっています。

「計算まちがいすなボケカス」と罵倒される前に解説しておかなければなりませんが、これは「月の給与(役員報酬)」がそのまま使われるわけではなく、

・給与 ⇒ 社会保険の「標準報酬月額」

・賞与 ⇒ 社会保険の「標準賞与額」

を計算上は使用するためなのです。

「標準報酬月額」を知らない方向けにごくざっくりと解説しておくと、社会保険は下の表のような感じで、ある一定の範囲の金額を「等級」という区切りのよい金額でまとめています。

これが「標準報酬月額」です。

右側の金額の範囲を、左側に当てはめていくイメージです。

たとえばお給料が月10万円だった場合、「93,000円 ~ 101,000円」のあいだなので、「98,000円」が標準報酬月額になります。

図解で、「月の給与が45万円」なのに、下の筆算のほうでは「44万円」と書いているのは、この標準報酬月額によって微妙に金額がずれることがあるためだったのです。

(多分誤差の範囲なので、「おれはざっくり知りたいんだ!」という方は、給与をそのまま使っても目安の金額は出せます)

なお、この表ですが、「協会けんぽ」という多分一番メジャーな組織に加入しているときに見るのがこれです(リンク先で年度→都道府県の順番にクリックすると出てきます)。

↓

https://www.kyoukaikenpo.or.jp/g3/cat330/sb3150/

「標準賞与額」のほうは、これもざっくり「賞与(ボーナス)の額面の金額」と理解しておくとよいでしょう。

今回、「年金も給与も一旦ひと月分の金額を出す」ため、「1年間の賞与 ÷ 12」をしてひと月分を計算して給与と合体させる、というひと手間が必要です(もちろん、賞与を出していなければ合計する必要はありません)。

これらの言葉の定義についても公的な解説サイトをご紹介しておきます。

↓

https://www.kyoukaikenpo.or.jp/g3/cat320/sb3160/sbb3165/1962-231/

【応用編】上限があるよ

ところで、これはやや上級者向けですが、「標準報酬月額」「標準賞与額」で計算するということは、金額に上限がある という意味でもあります。

(ついていけてない方はここ無視でOKです)

2021年6月現在、

・標準報酬月額 ⇒ 最高65万円

・標準賞与額 ⇒ 最高月間150万円

が上限です。

とはいえ、今回の支給停止の話からすると、この最高に達していたら年金はほぼ停止されてしまうと思ってよさそうです(賞与は状況によりますが)

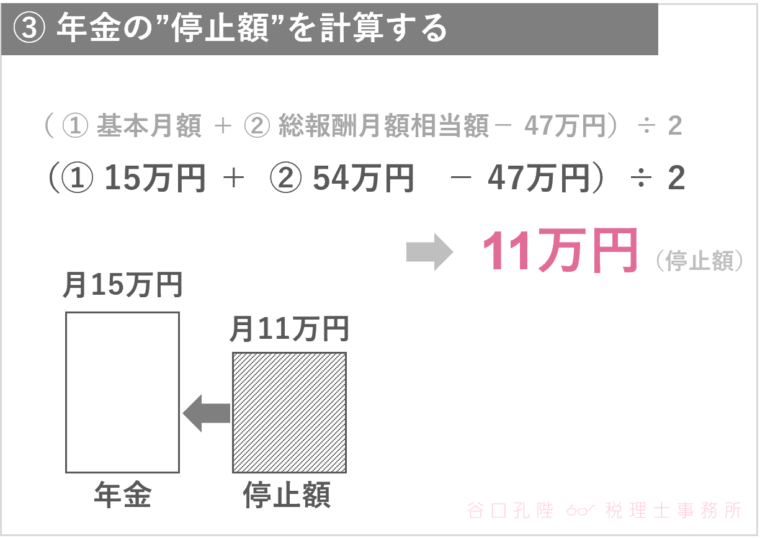

停止の計算3 年金の”停止額”の計算

さて、これで、

① 年金の「基本月額」

② 給与と賞与の「総報酬月額相当額」

がわかりました。

これをもとに停止額を計算します!

計算式は、上で書いたように、

停止額(月)=( ①基本月額 + ②総報酬月額相当額- 47万円)÷2

です。

図でも書いたように、もし、

① 老齢厚生年金の基本月額が15万円

② 給与と賞与÷12の合計が54万円

という方がいた場合、この計算式に当てはめると 「11万円」が停止対象 になります。

年金15万円のうち、11万円が停止になってしまう!

と考えると、影響大きくありませんか?

しかもこれ、④で後述するように「繰り下げ受給」をしていても影響する数字です。

上で、

月40万円以上の給与をもらっていたら要注意

と書いたのは、給与40万円に加えて、老齢厚生年金が10万円でもあれば停止に引っかかってしまうからです。

(とはいえ、月15,000円が停止対象になるぐらいなので、上の例に比べれば影響は小さいですが)

※「なんで47万円なの?」という疑問が(私は)湧きましたが、「まあ47万円ぐらいはもらっても減らさないでおいたるわ」という意味なんだろう、と解釈しました(真実を知る方教えてください)

上で書いた「47万円」という金額を「支給停止調整額」といいますが、このブログを書いたあと改正があり、この支給停止調整額が「令和6年度は50万円」になっているそうです。

年度ごとに見直しされる可能性があるため、正確に計算される際はその時点での「支給停止調整額」をお調べいただいたほうがよさそうな気配です。

(図を修正するほどの気力が筆者にないためごめんなさい)

停止の計算4 ”停止されていない金額”が重要

ここが一番お伝えしたかったところです。

この「年金の支給停止」に該当すると、

繰り下げ受給の申請をしていても、この停止額の分の効果がなかったことになってしまう

ということのようです。

つまり、下の図のように、

①15万円(月の年金) - ③11万円(停止額) = 4万円

と、「4万円」だけが繰り下げ受給の対象になる、ということです。

もちろん、繰り下げ受給をせず、通常どおり年金をもらいたい場合であっても、結局この「支給停止」に引っかかってしまえばその分の年金が減ってしまうことになります(私の理解が正しければ)

これは「とりあえず繰り下げ受給をしておけばいいんでしょ?」と鼻をほじっていれば済む問題ではありません。

中小企業の社長のように、定年というものがなく働きつづける場合、

「繰り下げ受給の申請をしつつ、同時に給与の金額を調整する」ことが必要なケースも出てくるのではないか

と、このことを知って私は思いました。

※ これの仕組みを解説した日本年金機構のPDFもありましたので、貼っておきます(いきなりPDFに飛ぶため注意)

↓

https://www.nenkin.go.jp/service/pamphlet/kyufu.files/0000000011_0000027898.pdf

年金をとるか退職金をとるか

これの難しいところが、

「なんだよ! じゃあ年金減らされたくないから、給与減らすわ」

では済まない点です。

なぜなら、給与を減らすと、基本的には退職金も減ってしまう ことになるからです。

(中小企業の役員+よく見られる退職金規定を前提としています)

これの最適解は、その会社が利益を溜め込んでいるのか、少し調整をするとちょうどよくなるのか、などの「会社の現状」や「会社がこのあと目指す方向性(後継者の有無)」によってまったく異なるでしょう。

また、社長さんの考え方も大きな要素ですし、私はこれを知ってもなお「こういうときはこれ!」という答えに至っておりません。

基本的には「こういう制度らしいっす」という話をしたうえで、会社さんと対話していくしかないのかな、と現在は思っております。

年金の”支給停止”制度のまとめ

というわけで、老齢厚生年金の「支給停止」について、

- “基本月額” を把握する

- ”総報酬月額相当額” を計算する

- 年金の ”停止額” を計算する

- 停止されていない金額が “繰り下げ受給” の対象になる

という計算方法や考え方についてざっくりと解説しました。

本当は、「47万円」と書いているところが「28万円」になったりする、60歳など一定の年齢の方がもらえる「特別支給の老齢厚生年金」についても解説しようかと思ったのですが、さすがに簡単に停止になりすぎることもあって割愛しました(というか力尽きました)

上でもご紹介した、日本年金機構の「在職老齢年金の支給停止の仕組み」のパンフレットの「60歳~65歳」の部分が特別支給の話だよな…?

という理解をしているのですが、もし違ってたらヤバいので、お詳しい方、

「ここはまちがってるよ」

「ここはこういう意味だと思うよ」

など、これを含めてご指摘・ご意見ありましたらドシドシどんなささいなことでも言っていただけますとうれしいです。

改めて、支給停止のしくみをまとめた日本年金機構のパンフレットのPDFをご紹介しておきます(いきなりPDFに飛ぶため注意)

↓

https://www.nenkin.go.jp/service/pamphlet/kyufu.files/0000000011_0000027898.pdf

あとこれも改めてですが、当記事はただ「どうも制度としてこうなっているらしいよ」と最近勉強した一般的な知識を、門外漢である税理士の私が、一個人の見解としてまとめたものです。

私は1ミリたりとも年金の専門家ではありませんので、年金のご相談をされても 有料・無料関係なく一切対応できません。

これもほんと血ヘドを吐きながら書きました。もし私がサイヤ人なら回復したあとパワーアップするぐらいの瀕死ぶりです。

当記事をもとになんらかの判断をし、不利益を負ったとしても筆者は責任を負いません。

年金に関して疑問に思ったことがありましたら、社会保険労務士さんや、年金事務所さんに相談してみてくださいませ。

最後に趣旨をまとめます!

・65歳以上の方は、給与(役員報酬)をもらいすぎると年金が減ってしまうことがあります!

・給与を減らすことで年金をキープできるケースもありますが、どうしたら一番いいかは「会社の現状」や「会社がこのあと目指す方向性(後継者の有無)」などによって結論が変わってきます

という感じでややハッキリしない点は申し訳ないです。

当記事がなんらかのお役に立ちましたらうれしいです。