こんにちは。めがね税理士の谷口(@khtax16)です。

先日、顧問契約に関するお問い合わせをいただいたのですが、その際、

「節税したいです。赤字にして納税は回避する。でも銀行からはお金を借りたい」

というご希望を頂戴しました。

当サイトの顧問契約のページを少し前に大幅に更新したのですが、「あ、これは伝わってない。発信が足りないからだ」ということに気がついたため、先日感じたことを残しておきます。

払う税金が増えれば、自社の将来の選択肢が増える

顧問契約のページにも書いているように、面目のない話ではありますが、これまで私が見てきたお客様の中で、本意でなく廃業されてしまった方もいらっしゃいます。

事業には絶対に波があり、どんなに調子のいい会社であったとしても、ある日突然売上が激減してしまったり、従業員が一気に離れてしまったりするような苦しい時期がやってきます。

(後者はほぼ内部に問題がありますが)

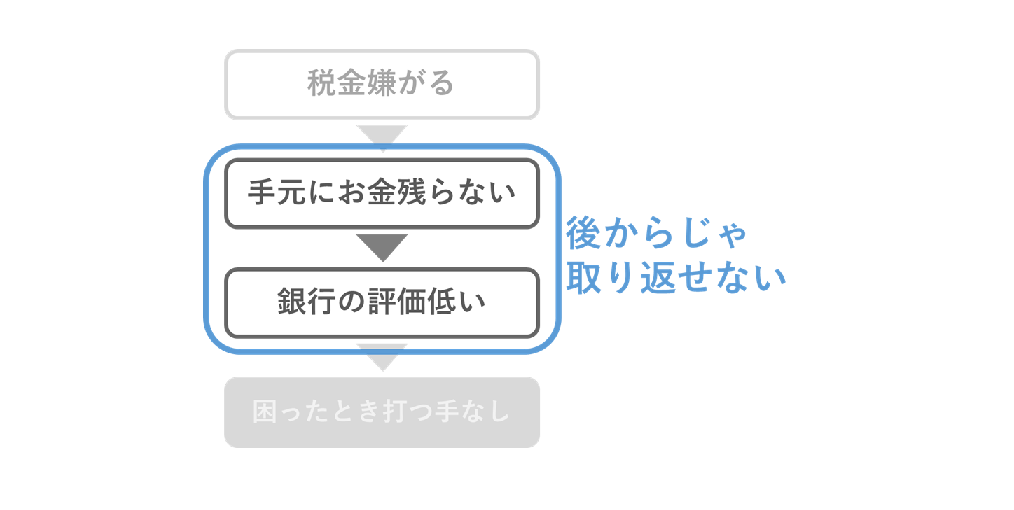

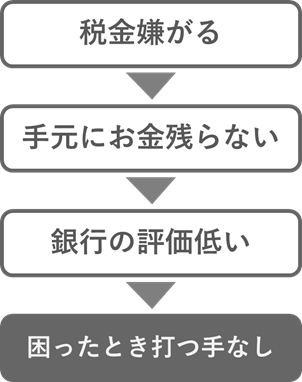

そのときよく見受けられるのが、

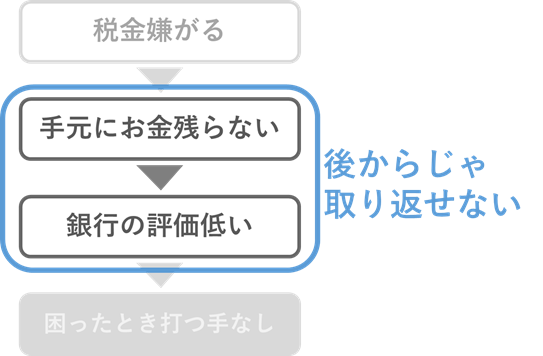

・手元にお金がない

・銀行借入も受けられない

という状況です。

そうした会社さまにあって、過去にさかのぼって原因を探るとたいていこんなような流れになっています。

自社がものすごく苦しいときに、いざ振り返ってみると、そのスタートが「税金払うぐらいなら経費で使う」という考え方であることが多いのです。

「税金払うぐらいなら経費で使う」

という考え方、自社が調子いいときは特段問題は起きないのです。

「そのまま利益出したら100万円の納税でしたけど、経費が増えたので20万円で済みましたー」

「あっはっは、よかったよかったー」

でも済みます。

でも『なんのために節税をするのか? 目的をもう一度思い出そう』で書いたように、余計な経費を増やすということはつまり 税金以上に手元のお金を減らすことを意味します。

せっかく事業の調子がいいときに、ろくにお金を増やさない年数を積み重ねていけば、苦しいときを耐え忍ぶ余裕が生まれないのはあたり前のことです。

でもそれに気がつくのは、その「苦しいとき」がふいに訪れてからなのです。

そしてその「税金より経費」を実行しつづけてしまうと、後になってからでは絶対に取り返せない のです。

過去の決算の数字を覆すことは誰にもできないのですから。

最近私はそうした考えの方に、

「この納税で自社の将来の可能性を買うんだ」と思ってください、

とお伝えしています。

世間によくある言葉で、「税金は払う額が増えようとも受けるサービスは変わらない」というものがあります。

これ自体はたしかにそのとおりです。

たとえ税金として1億円を払おうとも、1億円分のサービスを受けられることはありません。

ただ、法人として、少なくとも20年30年事業をやっていくのであれば話はまったく別です。

大切なのは税金云々ではないのです。

税金よりも手元のお金のほうが100万倍大事ですし、身を助けてくれます。

目的となるべきは「手元にお金を残すこと」です。

そしてその目的を達成するために、納税のことをきちんと考慮しつつお金を増やすための努力すること、が必要なのです。

何年も何年も納税が嫌だからと税金を減らしておいて、いざ苦しくなって「銀行からお金を借りたい」と言ったとしても、ちょっとの税金しか払っていない会社のことを銀行は信用しません。

つまりそれだけの利益が出せていない、ということなのですから。

また、あとから銀行対策のために「やっぱり多めに税金払います」といったことも残念ながら意味がありません。

(「修正申告」というものがありますが、あれは決算の数字はそのままに、税金の計算を変える処理でしかなくこういったケースに利用するものではありません。また、実際そうした会社さんは納税するお金もないでしょう)

その一方、このことを知って、税金を払ってもなお利益とお金を積み重ねていける会社であれば、銀行の評価はまったく変わります。

大打撃が起きても数カ月をしのぐ余裕があり、なおかつ苦しいときを助けてくれる銀行も現れます。

私が税金を払うことを「自社の将来の可能性を買う」と表現したのは、この「ふいに来るかもしれない苦しいとき」に対応できるかどうかが、調子がいいときにこそ地道に積み上げていけるかにかかっている、と思っているからです。

もちろん、「将来店舗を増やしたい」とか、前向きな理由でお金を借りたいときにもこの「将来を買う」はものすごく効果を発揮してくれます。

税金は「痛み」にたとえられることが多いですし、私も正直感情としては払うの嫌なのですが、切り分けてくり返し説いていくしかないと思っていますし、それをわかってくださる方とおつきあいしていきたく思います。

(わかったうえでの「まじきついわー」「消費税なんなのーん」という愚痴でしたらいくらでもお聞きします)

おわりに

言うまでもなく重要なのは「余裕のあるときから銀行対策をしておくこと」です。

ただそれができる会社さんはあまり多くないですし、途中で依頼してくださる方だと過去の分はどうにもできません。

「望まない廃業」、本当はもっと続けたいのに事業をやめければならない方を見ると、本当に胸が苦しくなります。

不遜かもしれませんが、私が口を酸っぱくして常日頃からお話ししていれば防げたかもしれない事案もあったんだろう、と思っています。

そうしたときに自分の力不足を痛切に感じます。

しかし「痛切に感じます」といって情けない顔をしていても、誰のためにもならないので、いまはできるかぎり将来の「本意でない廃業」を防ぐためにできることをしていくつもりです。

なお、消費税の納税が不必要に早くならないよう設計したり、社宅を利用したり、出張旅費規程をつくったり、といった するべき節税をするのは大前提 です。

それをしたら、あとはできるかぎり利益を出していくことをおすすめするのが私のスタンスです。

(会社規模によっては、800万円からぐっと税率が上がるので、予測したうえで対策をとることもあります)

余談ですが、冒頭のお問い合わせをくださった方については、全体的に顧問契約のページに目を通してくださっている印象を受けなかったため、辞退させていただきました。

お問い合わせをいただけるのは本当にありがたいのですが、現在新規でご契約くださった方が多数いらっしゃるため、「比較検討したい」にお応えする余裕はまったくなく、ご理解を賜われましたら幸いです。

もしご興味を持ってくださる方は『節税嫌い 安定した土台を築いてもらうために、あえて「節税」という言葉を遠ざけてみる』にも似たようなことを書いていますので、ご一読いただけますと幸いです。