こんにちは。めがね税理士の谷口(@khtax16)です。

今回は「利益出すぎた!節税しよう!」という場合にすぐ使える方法ではないのですが、『固定資産を買う場合』と『固定資産を処分する場合』の話はしましたので、固定資産を売却する場合についても話をしておきたいと思います。

前提条件

とはいえこの方法、使える会社さんの前提がはっきりしていますので、そこを明記しておきます。

- 急ぎではない

- 土地や建物を持っている

- 買ったときの価格より下がっている

ということで、条件はかなり限られているものの、ハマれば効果は大きいです。

固定資産の売却による節税

特に社歴が長い場合に見かけるのが、土地や建物をいくつか所有されている会社さん。

そしてそういった会社さんによくあるのが、バブルの前後で買ってしまって、現在まで引き続き持っているという状況。

最近東京オリンピックの影響等で地価が上がってきているとは言っても、バブルの前後はやはり圧倒的に高かったので、かなり価格が下がってしまっている(含み損を抱えている)土地や建物は多くあります。

(出典:土地価格相場が分かる土地代データ様)

そういうときは、まずその土地や建物が本当に必要なのか見直してみましょう。

固定資産を売却することによる節税効果・メリット

見直した結果、いらない場合は極力売却を検討しましょう。

「いつか価格が上がるかもしれない」という期待はあるかもしれませんが、さすがにバブル期の価格まで上がるかといえばその確率はかなり低いように思われますし、売ることによって以下の効果が得られます。

- 固定資産税などの維持費が減る

- 多額の繰越欠損金をつくっておける

- ROAなど改善する指標がある

一つずつまとめていきます。

固定資産税などの維持費が減る

もし通常の建物が建っている土地であれば、その建物を維持するための修繕費や水道光熱費がかかります。

明確な目的があるならよいのですが、そうでなければそれらの費用はなんの役にも立ちません。

また、何もない土地であっても最低限固定資産税はかかります。

固定資産税は課税標準額の1.4%なので、課税標準額が1億円の土地なら140万円が毎年出ていくわけです。

(住宅用地は軽減してもらえたり、市区町村によって特例があったりはします)

これらを減らせるのは大きなメリットと言えるでしょう。

多額の繰越欠損金をつくっておける

「損を出す」というと響きとしてはよくありませんが、税金の計算上は損を出すことで多額の繰越欠損金をつくっておけるというメリットもあります。

もし1億円の損が出たとしたら、今後9年間は1億円まで利益を出し放題ということです。

仮に税率を30%と見積もったとしても、1億円の損に対する税額は約3000万円。

もちろん売却収入も入りますし、以後の法人税等の負担も減り、資金繰りは格段によくなります。

(「そんなことして銀行は大丈夫なの?」という疑問は後述します)

ROAなど改善する指標がある

『中小企業が気にすべきなのはROEよりROA!』という記事でもまとめたように、ROAは資産が少ないほどよくなります。

また、同記事の「本当に評価されるの?」という項目にも載せましたように、銀行に取ったアンケートの結果でもROAはかなり評価されている、ということがおわかりになると思います。

(当サイトでは「ROA=総資本経常利益率」として話を進めております)

なので、

- 土地や建物など大きな資産を売却する

- 会社の貸借対照表がスリムになる

- ROAという指標がよくなる

という効果を得られるということになります。

注意点・疑問点

とはいえいいことばかりというわけでもありません。

注意点や疑問点として、

- 消費税をたくさん納めることになる

- そんなことして銀行は大丈夫なの?

の2つをまとめます。

消費税をたくさん納めることになる

土地と建物を売った場合、

- 土地 … 消費税がかからない(非課税)

- 建物 … 消費税がかかる(課税)

ということになります。

建物をたとえば1億円で売った場合、2016年時点で言うと8%、つまり800万円の消費税がかかることになります。

もちろんこれは通常契約するときに上乗せすることになっているものではありますが、納付するときはやっぱり大変ですし、翌年の消費税の中間納付額(半年や3カ月ごとに納付するもの)も大きくなってしまいます。

また、「土地は消費税かからないから」と単純に思っていたら大間違い。

もともと消費税がかかるものしか売っていないような会社さんの場合、土地を売ったことで自分が支払った消費税を全額引けなくなるという制度があるため、土地を売却したために納める消費税が増えることがあるのです。

(簡単に言うには制度が複雑すぎるため省略させていただきます(^_^;)そのうちまとめる予定ではありますが、疑問に思った方は顧問税理士さんなどに聞いてみてください)

(※)翌年の中間納付についても、土地の売却についても、軽減させることのできる制度があったり、簡易課税という制度があったりはしますが、こちらも細かい点は省略させていただきます。

そんなことして銀行は大丈夫なの?

次に「そんなことして銀行は大丈夫なの?」という疑問。

メリットのほうで「多額の繰越欠損金をつくっておける」ということを挙げましたが、それはつまり大きな赤字を出すということでもあります。

大事なのは営業利益と経常利益

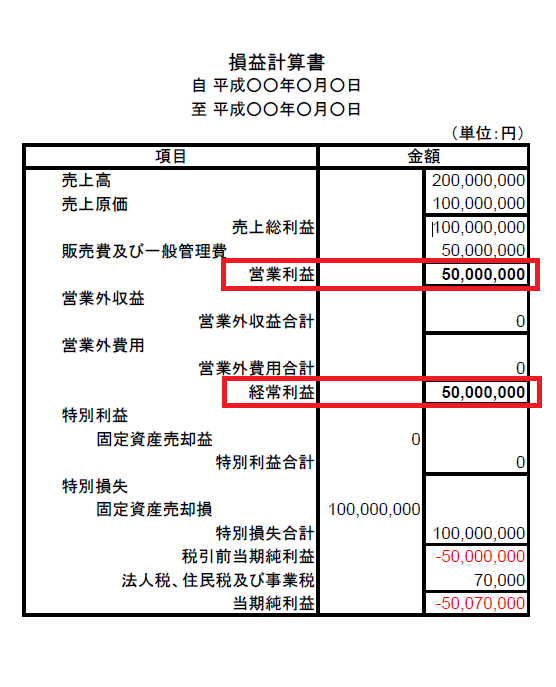

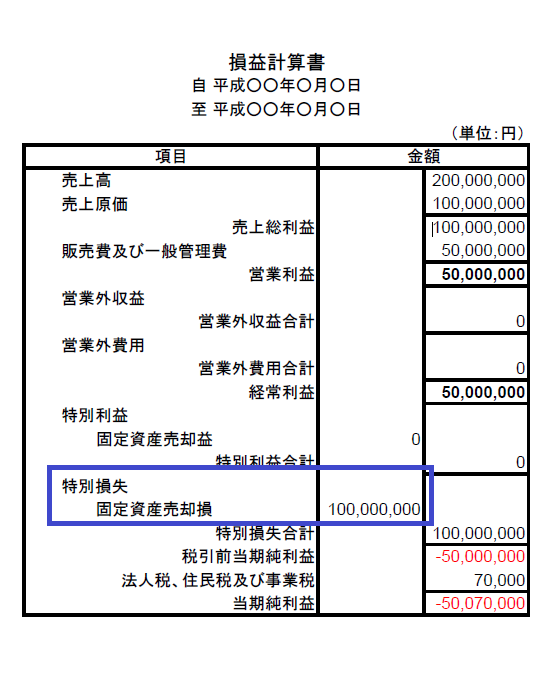

『費用の中から特別損失を探そう! 特別損失とは①』などでしつこく言いましたが、銀行が評価するときに見るのはほぼ「営業利益と経常利益」です。

損益計算書のなかで言うとこの赤い四角部分ですね。

そして土地や建物を売った場合、特別損失の「固定資産売却損益」という勘定科目を使うことになります。

この青い四角の部分ですね。

銀行が何より大切にするのは「本業で利益が出せているかどうか」「継続的に利益が出せる会社かどうか」ということです。

この特別損失はあくまで「たまたま今年は損が出ちゃいました」という意味なので、「本業できちんと利益出せてるでしょ?」ということさえはっきり示せれば、銀行からの評価はそう悪くなるものではありません。

ただどんなときも大丈夫なわけではない

とはいえ一点注意していただきたいのが、どんなときでも大丈夫というわけではなく、債務超過にならないかは気にする必要があります。

債務超過というのは、貸借対照表の「純資産」がマイナスになってしまっている状態。

『損益計算書だけじゃなく私も見て! 貸借対照表の重要性』という記事で書いたように、赤字になるということは、

- 赤字が出る

- 純資産が減る

ということになりますので、大幅な赤字を出すことによって自己資本比率が極端に悪化しないか、債務超過にならないか、には注意した上で検討する必要があります。

まとめ

というわけで、固定資産の売却による節税について、

- 前提条件

- 急ぎではないこと

- 土地や建物を持っていること

- それらが買ったときの価格より下がっていること

- 固定資産を売却することによる節税効果・メリット

- 固定資産税などの維持費が減る

- 多額の繰越欠損金をつくっておける

- ROAなど改善する指標がある

- 注意点

- 消費税をたくさん納めることになる

- 債務超過にならないかは事前に要確認

という点をまとめました。

かなり限られた会社さんにしか活用できない方法ではありますが、ハマればかなり効果は大きいです。

また、これはかなり税理士の方によって見解の分かれる方法だと思いますので、検討される場合には顧問税理士さんとのご相談をおすすめいたします。

![]()

読んでくださってありがとうございました